Publicado no DOU em 23 mai 2022

Aprova a Consolidação do Pronunciamento Técnico CPC 33 (R1) do Comitê de Pronunciamentos Contábeis - CPC, que trata de benefícios a empregados.

O Presidente da Comissão de Valores Mobiliários - CVM torna público que o Colegiado, em reunião realizada em 14 de abril de 2022, com fundamento nos §§ 3º e 5º do art. 177 da Lei nº 6.404, de 15 de dezembro de 1976, combinados com os incisos II e IV do § 1º do art. 22 da Lei nº 6.385, de 7 de dezembro de 1976, bem como nos arts. 5º e 14 do Decreto nº 10.139, de 28 de novembro de 2019, APROVOU a seguinte Resolução:

Art. 1º Torna obrigatório para as companhias abertas o Pronunciamento Técnico CPC 33 (R1), que trata de benefícios a empregados, emitido pelo Comitê de Pronunciamentos Contábeis - CPC, conforme consolidado no Anexo "A" à presente Resolução.

Art. 2º Fica revogada a Deliberação 695, de 13 de dezembro de 2012, a partir da vigência desta Resolução.

Art. 3º Esta Resolução entra em vigor em 1º de julho de 2022.

MARCELO BARBOSA

ANEXO "A" COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 33 (R1)

Benefícios a Empregados

Correlação às Normas Internacionais de Contabilidade - IAS 19 (IASB - BV 2012)

Objetivo

1. O objetivo deste Pronunciamento é estabelecer a contabilização e a divulgação dos benefícios concedidos aos empregados. Para tanto, este Pronunciamento requer que a entidade reconheça:

(a) um passivo quando o empregado prestou o serviço em troca de benefícios a serem pagos no futuro; e

(b) uma despesa quando a entidade se utiliza do benefício econômico proveniente do serviço recebido do empregado em troca de benefícios a esse empregado.

Alcance

2. Este Pronunciamento deve ser aplicado pela entidade empregadora/patrocinadora na contabilização de todos os benefícios concedidos a empregados, exceto aqueles para os quais se aplica o Pronunciamento Técnico CPC 10 - Pagamento Baseado em Ações.

3. Este Pronunciamento não trata das demonstrações contábeis elaboradas pelos planos de benefícios a empregados ou pelos fundos de pensão e assemelhados.

4. Os benefícios a empregados aos quais este Pronunciamento se aplica incluem aqueles proporcionados:

(a) por planos ou acordos formais entre a entidade e os empregados individuais, grupos de empregados ou seus representantes;

(b) por disposições legais, ou por meio de acordos setoriais, pelos quais se exige que as entidades contribuam para planos nacionais, estatais, setoriais ou outros; ou

(c) por práticas informais que deem origem a uma obrigação construtiva (ou obrigação não formalizada, conforme Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes). Práticas informais dão origem a uma obrigação construtiva quando a entidade não tiver alternativa senão pagar os benefícios. Pode-se citar, como exemplo de obrigação construtiva, a situação em que uma alteração nas práticas informais da entidade cause dano inaceitável no seu relacionamento com os empregados.

5. Os benefícios a empregados incluem:

(a) benefícios de curto prazo a empregados, como, por exemplo, os seguintes, desde que se espere que sejam integralmente liquidados em até doze meses após o período a que se referem as demonstrações contábeis em que os empregados prestarem os respectivos serviços:

(i) ordenados, salários e contribuições para a seguridade social;

(ii) licença anual remunerada e licença médica remunerada;

(iii) participação nos lucros e bônus; e

(iv) benefícios não monetários (tais como assistência médica, moradia, carros e bens ou serviços gratuitos ou subsidiados) para empregados atuais;

(b) benefícios pós-emprego, como, por exemplo, os seguintes:

(i) benefícios de aposentadoria (por exemplo, pensões e pagamentos integrais por ocasião da aposentadoria); e

(ii) outros benefícios pós-emprego, tais como seguro de vida e assistência médica pós-emprego;

(c) outros benefícios de longo prazo aos empregados, tais como:

(i) ausências remuneradas de longo prazo, tais como licenças por tempo de serviço ou sabáticas;

(ii) jubileu ou outros benefícios por tempo de serviço; e

(iii) benefícios por invalidez de longo prazo;

(d) benefícios rescisórios.

6. Os benefícios a empregados incluem os benefícios oferecidos tanto aos empregados quanto aos seus dependentes e que podem ser liquidados por meio de pagamentos (ou fornecimento de bens e serviços) feitos diretamente a empregados, seus cônjuges, filhos ou outros dependentes ou ainda por terceiros, como, por exemplo, entidades de seguro.

7. O empregado pode prestar serviços a uma entidade em período integral, parcial, permanente, casual ou temporariamente. Para os fins deste Pronunciamento, a definição de empregado também inclui diretores e outros administradores.

Definições

8. Os termos a seguir são usados neste Pronunciamento com os seguintes significados:

Definição de benefícios a empregados

Benefícios a empregados são todas as formas de compensação proporcionadas pela entidade em troca de serviços prestados pelos seus empregados ou pela rescisão do contrato de trabalho.

Benefícios de curto prazo a empregados são benefícios (exceto benefícios rescisórios) que se espera que sejam integralmente liquidados em até doze meses após o período a que se referem as demonstrações contábeis em que os empregados prestarem o respectivo serviço.

Benefícios pós-emprego são os benefícios a empregados (exceto benefícios rescisórios e benefícios de curto prazo a empregados), que serão pagos após o período de emprego.

Outros benefícios de longo prazo aos empregados são todos os benefícios aos empregados que não benefícios de curto prazo aos empregados, benefícios pós-emprego e benefícios rescisórios.

Benefícios rescisórios são benefícios aos empregados fornecidos pela rescisão do contrato de trabalho de empregado como resultado de:

(a) decisão da entidade terminar o vínculo empregatício do empregado antes da data normal de aposentadoria; ou

(b) decisão do empregado de aceitar uma oferta de benefícios em troca da rescisão do contrato de trabalho.

Definições relativas à classificação de planos

Planos de benefícios pós-emprego são acordos formais ou informais nos quais a entidade se compromete a proporcionar benefícios pós-emprego a um ou mais empregados.

Planos de contribuição definida são planos de benefícios pós-emprego nos quais a entidade patrocinadora paga contribuições fixas a uma entidade separada (fundo), não tendo nenhuma obrigação legal ou construtiva de pagar contribuições adicionais se o fundo não possuir ativos suficientes para pagar todos os benefícios aos empregados relativamente aos seus serviços do período corrente e anterior.

Planos de benefício definido são planos de benefícios pós-emprego que não sejam planos de contribuição definida.

Planos multiempregadores são planos de contribuição definida (exceto planos de previdência social) ou planos de benefício definido (exceto planos de previdência social) que:

(a) possuem ativos formados por contribuições de várias entidades patrocinadoras que não estão sob o mesmo controle acionário; e

(b) utilizam aqueles ativos para fornecer benefícios a empregados a mais de uma entidade patrocinadora, de forma que os níveis de contribuição e benefício sejam determinados sem identificar a entidade patrocinadora que emprega os empregados em questão.

Definições relativas ao valor líquido de passivo (ativo) de benefício definido líquido

Valor líquido de passivo (ativo) de benefício definido é o déficit ou superávit, ajustado para refletir qualquer efeito da limitação de valor líquido de ativo de benefício definido ao teto de ativo (asset ceiling) para reconhecimento.

Déficit ou superávit é:

(a) o valor presente da obrigação de benefício definido; menos

(b) o valor justo dos ativos do plano (se houver).

Teto de ativo (asset ceiling) é o valor presente de quaisquer benefícios econômicos disponíveis na forma de restituições provenientes do plano ou de reduções nas contribuições futuras para o plano.

Valor presente de obrigação de benefício definido é o valor presente sem a dedução de quaisquer ativos do plano, dos pagamentos futuros esperados necessários para liquidar a obrigação resultante do serviço do empregado nos períodos corrente e passados.

Ativos do plano compreendem:

(a) ativos mantidos por fundo de benefícios de longo prazo a empregados; e

(b) apólices de seguro elegíveis.

Ativos mantidos por fundo de benefícios de longo prazo aos empregados são ativos (exceto os instrumentos financeiros intransferíveis emitidos pela entidade patrocinadora) que:

(a) são mantidos pela entidade (fundo) legalmente separada da entidade patrocinadora e que existem exclusivamente para pagar ou custear benefícios aos empregados; e

(b) estão disponíveis para serem utilizados somente para pagar ou custear benefícios aos empregados, não se encontram disponíveis para os credores da entidade patrocinadora (mesmo em caso de falência ou recuperação judicial) e não podem ser devolvidos à entidade patrocinadora, a menos que:

(i) os ativos do fundo forem suficientes para o cumprimento de todas as obrigações de benefícios aos empregados do plano ou da entidade patrocinadora; ou

(ii) os ativos forem devolvidos à entidade patrocinadora com o intuito de reembolsá-la por benefícios já pagos a empregados.

Apólice de seguro elegível é a apólice de seguro (1) emitida por seguradora que não seja parte relacionada (como definido no Pronunciamento Técnico CPC 05 - Divulgação sobre Partes Relacionadas) da entidade patrocinadora, se o produto da apólice:

(a) só puder ser utilizado para pagar ou custear benefícios a empregados, segundo um plano de benefício definido; e

(b) não esteja disponível para os credores da própria entidade patrocinadora (mesmo em caso de falência) e não possa ser pago a essa, a menos que:

(i) o produto represente ativos excedentes que não sejam necessários para a apólice cobrir todas as respectivas obrigações de benefícios a empregados; ou

(ii) o produto seja devolvido à entidade patrocinadora para reembolsá-la por benefícios a empregados já pagos.

Valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data da mensuração.

Definições relativas ao custo de benefício definido

Custo do serviço compreende:

(a) custo do serviço corrente, que é o aumento no valor presente da obrigação de benefício definido resultante do serviço prestado pelo empregado no período corrente;

(b) custo do serviço passado, que é a variação no valor presente da obrigação de benefício definido por serviço prestado por empregados em períodos anteriores, resultante de alteração (introdução, mudanças ou o cancelamento de um plano de benefício definido) ou de redução (uma redução significativa, pela entidade, no número de empregados cobertos por um plano); e

(c) qualquer ganho ou perda na liquidação (settlement).

Juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido é a mudança, durante o período, no valor líquido de passivo (ativo) de benefício definido resultante da passagem do tempo.

Remensurações do valor líquido de passivo (ativo) de benefício definido compreendem:

(a) ganhos e perdas atuariais;

(b) retorno sobre os ativos do plano, excluindo valores incluídos nos juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido; e

(c) qualquer mudança no efeito do teto de ativo (asset ceiling), excluindo valores incluídos nos juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido.

Ganhos e perdas atuariais são mudanças no valor presente da obrigação de benefício definido resultantes de:

(a) ajustes pela experiência (efeitos das diferenças entre as premissas atuariais adotadas e o que efetivamente ocorreu); e

(b) efeitos das mudanças nas premissas atuariais.

Retorno sobre os ativos do plano consiste em juros, dividendos e outras receitas derivadas dos ativos do plano, juntamente com ganhos ou perdas realizados e não realizados sobre os ativos do plano, menos:

(a) quaisquer custos de administração dos ativos do plano; e

(b) qualquer imposto devido pelo plano, exceto impostos incluídos nas premissas atuariais utilizadas para mensurar o valor presente da obrigação de benefício definido.

Liquidação (settlement) é uma transação que elimina todas as obrigações futuras, legais ou construtivas, em relação à totalidade ou parte dos benefícios oferecidos por plano de benefício definido, exceto o pagamento de benefícios a empregados ou em seu nome que seja definido nos termos do plano e incluso nas premissas atuariais.

Benefícios de curto prazo aos empregados

9. Benefícios de curto prazo aos empregados incluem itens como, por exemplo, os seguintes, desde que se espere que sejam integralmente liquidados em até doze meses após o período a que se referem as demonstrações contábeis em que os empregados prestarem os respectivos serviços:

(a) ordenados, salários e contribuições para a previdência social;

(b) licença anual remunerada e licença médica remunerada;

(c) participação nos lucros e bônus; e

(d) benefícios não monetários (tais como assistência médica, moradia, carros e bens ou serviços gratuitos ou subsidiados) para os atuais empregados.

10. A entidade não precisa reclassificar os benefícios de curto prazo aos empregados se as expectativas da entidade quanto à época da liquidação se modificarem temporariamente. Contudo, se as características do benefício se modificam (como, por exemplo, a mudança de benefício não cumulativo para benefício cumulativo) ou se a mudança nas expectativas quanto à época da liquidação não é temporária, a entidade deve considerar então se o benefício ainda atende à definição de benefício de curto prazo a empregados.

Reconhecimento e mensuração

Todos os benefícios de curto prazo aos empregados

11. Quando o empregado tiver prestado serviços à entidade durante o período contábil, a entidade deve reconhecer o montante não descontado dos benefícios de curto prazo aos empregados, que se espera sejam pagos, em troca desse serviço:

(a) como passivo (despesa acumulada), após a dedução de qualquer quantia já paga. Se a quantia já paga exceder o valor não descontado dos benefícios, a entidade deve reconhecer o excesso como ativo (despesa paga antecipadamente), desde que a despesa antecipada conduza, por exemplo, a uma redução dos pagamentos futuros ou a uma restituição de caixa;

(b) como despesa, salvo se outro Pronunciamento Técnico exigir ou permitir a inclusão dos benefícios no custo de ativo (ver, por exemplo, os Pronunciamentos Técnicos CPC 16 - Estoques e CPC 27 - Ativo Imobilizado).

12. Os itens 13, 16 e 19 explicam como a entidade deve aplicar o item 11 a benefícios de curto prazo aos empregados, na forma de ausências remuneradas e planos de participação nos lucros e bônus.

Licenças remuneradas de curto prazo

13. A entidade deve reconhecer o custo esperado de benefícios de curto prazo aos empregados na forma de licenças remuneradas, seguindo o item 11, da seguinte forma:

(a) no caso de licenças remuneradas cumulativas, quando o serviço prestado pelos empregados aumentar o seu direito a ausências remuneradas futuras;

(b) no caso de licenças remuneradas não cumulativas, quando as ausências ocorrerem.

14. A entidade pode remunerar os empregados por ausência por várias razões, incluindo: feriados, doença e invalidez por curto prazo, maternidade ou paternidade, serviços de tribunais e serviço militar. O direito a licenças remuneradas pode ser classificado em duas categorias:

(a) cumulativa; e

(b) não cumulativa.

15. Licenças remuneradas cumulativas são aquelas que podem ser estendidas e utilizadas futuramente, se o direito adquirido no período corrente não foi totalmente utilizado. As licenças remuneradas cumulativas podem ser com direito adquirido (vested, ou seja, os empregados têm direito ao pagamento em dinheiro pelas licenças não gozadas no momento em que se desligam da entidade) ou sem direito adquirido (quando os empregados não têm direito ao pagamento em dinheiro pelas licenças não gozadas ao deixarem a entidade). Surge a obrigação à medida que os empregados prestam serviços que aumentem o seu direito às licenças remuneradas futuras. A obrigação existe e deve ser reconhecida, mesmo se as ausências remuneradas forem sem direito adquirido, embora a faculdade de os empregados poderem sair antes de utilizar o direito acumulado sem direito adquirido afete a mensuração dessa obrigação.

16. A entidade deve mensurar o custo esperado de licenças remuneradas cumulativas como a quantia adicional que a entidade espera pagar, em consequência do direito não utilizado que se acumulou na data a que se referem as demonstrações contábeis.

17. O método especificado no item anterior mensura a obrigação pelo montante dos pagamentos adicionais que se espera que ocorrerão exclusivamente pelo acúmulo de benefício. Em muitos casos, a entidade pode não precisar fazer cálculos detalhados para estimar que não exista obrigação relevante referente a licenças remuneradas não utilizadas. Por exemplo, uma obrigação de licença médica provavelmente será relevante apenas se houver um entendimento, formal ou informal, de que a licença médica remunerada não utilizada pode ser considerada como férias remuneradas.

Exemplo ilustrativo dos itens 16 e 17

A entidade tem 100 empregados, sendo que cada um deles tem direito a cinco dias de trabalho de licença médica remunerada em cada ano. A licença médica não utilizada pode ser estendida por um ano-calendário. A licença médica é excluída, em primeiro lugar, do direito do ano corrente e, em seguida, do saldo do ano anterior (base UEPS). Em 31 de dezembro de 20X1, o direito médio não utilizado é de dois dias por empregado. A entidade espera, baseada na experiência passada, que essa expectativa continue, e que 92 empregados não tirarão mais de cinco dias de licença médica remunerada em 20X2, e que os oito empregados restantes tirarão a média de seis dias e meio cada um.

A entidade espera pagar um adicional de 12 dias de auxílio-doença em consequência do direito não utilizado que tenha acumulado em 31 de dezembro de 20X1 (um dia e meio cada, para oito empregados). Portanto, a entidade reconhece um passivo igual a 12 dias de auxílio-doença.

18. As licenças remuneradas não cumulativas não são estendidas para o próximo exercício: elas expiram se o direito não for totalmente usufruído no período corrente, e não dão aos empregados o direito ao pagamento em dinheiro por direitos não usufruídos no momento em que se desliguem da entidade. Esse é comumente o caso das licenças remuneradas por doença (na medida em que o direito passado não usufruído não aumenta o direito futuro), licença maternidade ou paternidade ou licença remunerada por serviço nos tribunais ou serviço militar. A entidade não reconhece passivo nem despesa até a ocasião da ausência, porque o serviço do empregado não aumenta o valor do benefício.

Planos de participação nos lucros e bônus

19. A entidade deve reconhecer o custo esperado de pagamento de participação nos lucros e bônus de acordo com o item 11, quando e somente quando:

(a) a entidade tiver a obrigação legal ou construtiva de fazer tais pagamentos em consequência de eventos passados; e

(b) a obrigação puder ser estimada de maneira confiável. Existe uma obrigação presente quando e somente quando, a entidade não tem alternativa realista, a não ser efetuar os pagamentos.

20. Em alguns planos de participação nos lucros, os empregados recebem uma parcela do lucro somente se permanecerem na entidade durante determinado período. Tais planos criam uma obrigação construtiva à medida que os empregados prestam serviço que aumenta a quantia a ser paga, se permanecerem na entidade até o final do período especificado. A mensuração de tais obrigações construtivas deve refletir a possibilidade de alguns empregados se desligarem e não receberem a participação no lucro.

Exemplo ilustrativo do item 20

Um plano de participação nos lucros requer que a entidade pague uma parcela específica do lucro líquido do ano aos empregados que trabalharam todo o ano. Se nenhum dos empregados se desligar durante o ano, o total dos pagamentos de participação nos lucros será de 3% do lucro líquido. A entidade estima que a taxa de rotatividade de pessoal reduza os pagamentos para 2,5% do lucro líquido.

A entidade deve reconhecer um passivo e uma despesa de 2,5% do lucro líquido.

21. A entidade pode não ter obrigação legal de pagar bônus. Entretanto, em alguns casos, a entidade adota essa prática. Em tais casos, a entidade tem uma obrigação construtiva porque a entidade não tem alternativa realista a não ser pagar a gratificação. A mensuração da obrigação construtiva deve refletir a possibilidade de que alguns empregados possam se desligar sem o direito de receber a gratificação.

22. A entidade pode fazer uma estimativa confiável da sua obrigação legal ou construtiva em conformidade com o plano de participação nos lucros ou bônus, quando e somente quando:

(a) os termos formais do plano contemplarem uma fórmula para determinar o valor do benefício;

(b) a entidade determinar os montantes a serem pagos antes da aprovação de emissão das demonstrações contábeis; ou

(c) a prática passada fornecer evidências claras do montante da obrigação construtiva da entidade.

23. Uma obrigação, em conformidade com planos de participação nos lucros e bônus, resulta do serviço prestado pelo empregado e não de transação com os sócios da entidade. Portanto, a entidade deve reconhecer o custo dos planos de participação nos lucros e bônus não como distribuição de lucro, mas como despesa.

24. Se as obrigações de pagamento de participação nos lucros e de bônus não forem totalmente liquidadas dentro de doze meses após o final do período em que os empregados prestaram o respectivo serviço, esses pagamentos deverão ser considerados benefícios de longo prazo a empregados (vide itens 153 a 158).

Divulgação

25. Embora este Pronunciamento não exija divulgações específicas acerca de benefícios de curto prazo a empregados, outros Pronunciamentos podem exigi-las. Por exemplo, o Pronunciamento Técnico CPC 05 - Divulgação sobre Partes Relacionadas exige divulgação acerca de benefícios concedidos aos administradores da entidade. O Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis exige a divulgação de despesas com benefícios a empregados.

Benefícios pós-emprego: distinção entre planos de contribuição definida e planos de benefício definido

26. Benefícios pós-emprego incluem itens como, por exemplo, os seguintes:

(a) benefícios de aposentadoria (por exemplo, pensões e pagamentos únicos por ocasião da aposentadoria); e

(b) outros benefícios pós-emprego, tais como seguro de vida e assistência médica pós-emprego.

Os acordos pelos quais a entidade proporciona benefícios pós-emprego são denominados planos de benefícios pós-emprego. A entidade deve aplicar este Pronunciamento a todos os acordos, que envolvam, ou não, o estabelecimento de entidade separada aberta ou fechada de previdência para receber as contribuições e pagar os benefícios.

27. Os planos de benefício pós-emprego classificam-se como planos de contribuição definida ou de benefício definido, dependendo da essência econômica do plano decorrente de seus principais termos e condições.

28. Nos planos de contribuição definida, a obrigação legal ou construtiva da entidade está limitada à quantia que ela aceita contribuir para o fundo. Assim, o valor do benefício pós-emprego recebido pelo empregado deve ser determinado pelo montante de contribuições pagas pela entidade patrocinadora (e, em alguns casos, também pelo empregado) para um plano de benefícios pós-emprego ou para uma entidade à parte, juntamente com o retorno dos investimentos provenientes das contribuições. Em consequência, o risco atuarial (risco de que os benefícios sejam inferiores ao esperado) e o risco de investimento (risco de que os ativos investidos venham a ser insuficientes para cobrir os benefícios esperados) recaem sobre o empregado.

29. Exemplos de casos em que a obrigação da entidade não está limitada a quantia que ela concorda em contribuir para o fundo de pensão são aqueles quando a entidade tem obrigação legal ou construtiva por meio de:

(a) fórmula de benefício de plano que não esteja exclusivamente vinculada ao valor das contribuições e exija que a entidade forneça contribuições adicionais se os ativos forem insuficientes para cobrir os benefícios da fórmula de benefício de plano;

(b) garantia de retorno especificado sobre contribuições, seja direta ou indiretamente vinculada ao plano; ou

(c) práticas informais que dão origem a uma obrigação construtiva. Por exemplo, uma obrigação construtiva pode surgir quando a entidade tiver histórico de aumento de benefícios para ex-empregados para compensar a inflação, mesmo quando não houver a obrigação legal de fazê-lo.

30. Em conformidade com os planos de benefício definido:

(a) a obrigação da entidade patrocinadora é a de fornecer os benefícios pactuados aos atuais e aos ex-empregados; e

(b) risco atuarial (de que os benefícios venham a custar mais do que o esperado) e risco de investimento recaem, substancialmente, sobre a entidade. Se a experiência atuarial ou de investimento for pior que a esperada, a obrigação da entidade pode ser aumentada.

31. Os itens 32 a 49 explicam a distinção entre planos de contribuição definida e benefício definido, no contexto de planos multiempregadores, planos de benefício definido que compartilham riscos entre entidades sob controle comum, planos de previdência social e benefícios segurados.

Planos multiempregadores

32. A entidade deve classificar um plano multiempregador como plano de contribuição definida ou plano de benefício definido, de acordo com os termos do plano (incluindo qualquer obrigação construtiva que vá além dos termos formais).

33. Se a entidade participar de plano multiempregador de benefício definido, a menos que o item 34 seja aplicável, a entidade deve:

(a) contabilizar proporcionalmente sua parcela da obrigação de benefício definido, dos ativos do plano e do custo associado ao plano, da mesma forma como qualquer outro plano de benefício definido; e

(b) divulgar as informações exigidas pelos itens 135 a 148 (excluindo-se o item 148(d)).

34. Quando não houver informação suficiente disponível para se adotar a contabilização de benefício definido para plano multiempregador de benefício definido, a entidade deve:

(a) contabilizar o plano de acordo com os itens 51 e 52 como se fosse um plano de contribuição definida;

(b) divulgar as informações exigidas pelo item 148.

35. Um exemplo de plano multiempregador de benefício definido é aquele em que:

(a) o plano é financiado em regime de repartição simples (pay-as-you-go), tal que: as contribuições são definidas em nível que se espera ser suficiente para pagar os benefícios que vençam no mesmo período; e os benefícios futuros adquiridos durante o período corrente serão pagos com contribuições futuras; e

(b) os benefícios dos empregados são determinados pelo tempo de serviço e as entidades participantes não podem se retirar do plano sem pagar uma contribuição pelos benefícios adquiridos pelos empregados até a data de sua retirada. Esse plano representa riscos atuariais para a entidade: se o custo final dos benefícios já adquiridos na data a que se referem as demonstrações contábeis for maior do que o esperado, a entidade terá de aumentar as suas contribuições ou de persuadir os empregados a aceitar uma redução nos benefícios. Portanto, tal plano é um plano de benefício definido.

36. Quando houver informações suficientes disponíveis sobre um plano multiempregador de benefício definido, a entidade deve contabilizar proporcionalmente sua parcela da obrigação de benefício definido, dos ativos do plano e do custo pós-emprego associados ao plano, da mesma forma que para qualquer outro plano de benefício definido. Entretanto, a entidade pode não ser capaz de identificar sua parte na posição financeira subjacente e o desempenho do plano com confiabilidade suficiente para fins contábeis. Isso pode ocorrer, se:

(a) o plano expuser as entidades participantes a riscos atuariais associados a empregados, atuais e antigos de outras entidades, resultando na falta de base consistente e confiável para alocar a obrigação, os ativos do plano e o custo individualmente às entidades que participam do plano;

(b) a entidade não tiver acesso às informações pertinentes ao plano que satisfaçam aos requisitos deste Pronunciamento.

Nesses casos, a entidade deve contabilizar o plano como se fosse plano de contribuição definida e divulgar as informações exigidas pelo item 148.

37. Pode haver acordo contratual, entre o plano multiempregador e seus participantes, que determine como o excedente do plano será distribuído aos participantes (ou o déficit custeado). A entidade patrocinadora participante no plano multiempregador, com acordo desse tipo e que contabilize o plano como plano de contribuição definida, de acordo com o item 34, deve reconhecer o ativo ou passivo resultante do acordo contratual e a receita ou despesa no resultado.

Exemplo ilustrativo do item 37

A entidade participa de plano multiempregador de benefícios definidos e não prepara avaliações do plano com base neste Pronunciamento. Portanto, contabiliza o plano como se fosse um plano de contribuição definida. A avaliação da posição não baseada neste Pronunciamento mostra déficit de $ 100 milhões no plano. O plano fez um acordo contratual sobre um cronograma de contribuições com os empregadores participantes do plano que irá eliminar o déficit nos próximos cinco anos. As contribuições totais da entidade, de acordo com o contrato, são de $ 8 milhões.

A entidade deve reconhecer o passivo pelas contribuições ajustadas pelo valor do dinheiro no tempo e a despesa no resultado.

38. Planos multiempregadores são distintos dos planos administrados em grupo. O plano administrado em grupo é meramente a agregação de planos patrocinados individualmente combinados para permitir que os empregadores reúnam os seus ativos para fins de investimento, de maneira a reduzir os custos de gestão e de administração, mas as pretensões dos diferentes empregadores são segregadas para o benefício exclusivo dos seus próprios empregados. Os planos administrados em grupo não apresentam problemas contábeis específicos porque a informação está prontamente disponível, sendo tratados da mesma forma que qualquer outro plano patrocinado individualmente e porque tais planos não expõem as entidades participantes a riscos atuariais, associados aos empregados atuais e antigos de outras entidades. As definições deste Pronunciamento exigem que a entidade classifique um plano administrado em grupo como plano de contribuição definida ou como plano de benefício definido de acordo com os termos do plano (incluindo qualquer obrigação construtiva, que vá além dos termos formais).

39. Para determinar quando reconhecer e como mensurar um passivo relativo ao encerramento de plano multiempregador de benefício definido ou à saída da entidade de plano de benefício definido, a entidade deve aplicar o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes.

Planos de benefício definido que compartilham riscos entre várias entidades sob controle comum

40. Planos de benefício definido que compartilham riscos entre entidades sob controle comum, por exemplo, uma controladora e suas subsidiárias, não são planos multiempregadores.

41. A entidade que patrocinar planos desse tipo deve obter informações acerca do plano como um todo, mensurado de acordo com este Pronunciamento, utilizando premissas que se apliquem ao plano como um todo. Se houver acordo contratual ou política expressa para atribuir a despesa líquida dos benefícios definidos do plano, mensurado de acordo com este Pronunciamento às entidades do grupo econômico, então a entidade deve, nas suas demonstrações separadas ou individuais, reconhecer a despesa líquida correspondente aos benefícios definidos para ela. Se não houver tal acordo ou política, a despesa líquida do benefício definido deve ser reconhecida nas demonstrações separadas ou individuais da entidade que é legalmente a patrocinadora do plano. As outras entidades pertencentes ao grupo devem reconhecer, em suas demonstrações separadas ou individuais, uma despesa igual às contribuições devidas no período.

42. A participação nesse plano é uma transação com partes relacionadas, individualmente para cada entidade do grupo. A entidade deve, portanto, em suas demonstrações separadas ou individuais, divulgar as informações exigidas pelo item 149.

Planos de previdência social (planos públicos)

43. A entidade deve contabilizar sua participação em plano de previdência social (planos públicos) da mesma maneira que contabiliza sua participação em plano multiempregador (vide itens 32 a 39).

44. Planos de previdência social são estabelecidos pela legislação e disponíveis a todas as entidades (ou a todas as entidades de uma categoria em particular, por exemplo, um setor específico) e são operados pelo governo ou por outro órgão (por exemplo, agência autônoma criada especificamente para tal fim), portanto, fora do controle ou da influência da entidade que reporta. Alguns planos estabelecidos por entidade podem, conforme a legislação, vir a oferecer não só benefícios obrigatórios, que podem vir a substituir os benefícios que, de outra forma, seriam cobertos por plano governamental de previdência social, bem como benefícios voluntários adicionais. Esses planos não são planos governamentais de previdência social.

45. Planos de previdência social devem ser classificados como planos de benefício definido ou de contribuição definida dependendo da obrigação da entidade em relação ao plano. Muitos planos governamentais de previdência social, como o brasileiro, são custeados em regime de repartição simples (pay-as-you-go): as contribuições são fixadas em um nível que se espera sejam suficientes para cobrir os benefícios concedidos que vençam no mesmo período; benefícios futuros obtidos durante o período corrente serão pagos com contribuições futuras. Contudo, na maioria dos planos de previdência social, a entidade não tem obrigação legal ou construtiva de pagar esses benefícios futuros, sendo que a sua única obrigação é a de pagar as contribuições à medida que se vencem e, se a entidade deixar de empregar membros do plano da previdência social, ela não terá a obrigação de pagar os benefícios auferidos por seus empregados em anos anteriores. Por essa razão, os planos de previdência social são normalmente planos de contribuição definida. Entretanto, quando um plano de previdência social vier a ser classificado como plano de benefício definido, a entidade deve aplicar o tratamento previsto nos itens 32 a 39.

Seguro de benefícios

46. A entidade pode pagar prêmios de seguro para custear um plano de benefícios pós-emprego. A entidade deve tratar o plano como plano de contribuição definida, exceto se a entidade tiver (direta ou indiretamente por meio do plano) a obrigação legal ou construtiva de:

(a) pagar os benefícios dos empregados diretamente quando se vencerem; ou

(b) pagar contribuições adicionais se a seguradora não cobrir todos os benefícios futuros do empregado relativos aos serviços prestados no período corrente e em períodos anteriores.

Se a entidade tiver a obrigação legal ou construtiva, o plano deve ser tratado como plano de benefício definido.

47. Os benefícios segurados por apólice de seguro não precisam ter relação direta ou automática com a obrigação da entidade em relação aos benefícios a empregados. Os planos de benefícios pós-emprego que envolvam apólices de seguro estão sujeitos à mesma distinção entre contabilização e financiamento aplicável a outros planos custeados.

48. Quando a entidade custeia uma obrigação de benefícios pós-emprego ao contribuir para uma apólice de seguro pela qual a entidade (direta ou indiretamente por meio do plano, utilizando-se de mecanismo de fixação de prêmios futuros ou por meio de relacionamento com a seguradora) mantém a obrigação legal ou construtiva, o pagamento dos prêmios não corresponde a um acordo de contribuição definida. Como consequência a entidade:

(a) deve contabilizar a apólice de seguro elegível como ativo de plano (vide item 8); e

(b) deve reconhecer outras apólices de seguro como direitos de reembolso (se as apólices satisfizerem aos critérios do item 116).

49. Quando a apólice de seguro estiver no nome de participante específico do plano ou de grupo de participantes e a entidade não tiver nenhuma obrigação legal ou construtiva de cobrir qualquer perda na apólice, a entidade não tem obrigação de pagar benefícios aos empregados, e a seguradora tem a responsabilidade exclusiva de pagar esses benefícios. O pagamento de prêmios fixos, segundo tais contratos, é, na verdade, a liquidação da obrigação de benefícios ao empregado e, não, um investimento para cobrir a obrigação. Consequentemente, a entidade deixa de possuir um ativo ou um passivo. Portanto, a entidade trata tais pagamentos como contribuições para plano de contribuição definida.

Benefícios pós-emprego: plano de contribuição definida

50. A contabilização dos planos de contribuição definida é direta porque a obrigação da entidade patrocinadora relativa a cada exercício é determinada pelos montantes a serem contribuídos no período. Consequentemente, não são necessárias premissas atuariais para mensurar a obrigação ou a despesa, e não há possibilidade de qualquer ganho ou perda atuarial. Além disso, as obrigações são mensuradas em base não descontada, exceto quando não são completamente liquidados em até doze meses após o final do período em que os empregados prestam o respectivo serviço.

Reconhecimento e mensuração

51. Quando o empregado tiver prestado serviços à entidade durante um período, a entidade deve reconhecer a contribuição devida para plano de contribuição definida em troca desses serviços:

(a) como passivo (despesa acumulada), após a dedução de qualquer contribuição já paga. Se a contribuição já paga exceder a contribuição devida relativa ao serviço prestado antes do período contábil a que se referem as demonstrações contábeis, a entidade deve reconhecer esse excesso como ativo (despesa antecipada), na medida em que as antecipações conduzirão, por exemplo, a uma redução nos pagamentos futuros ou em um reembolso em dinheiro; e

(b) como despesa, a menos que outro Pronunciamento exija ou permita a inclusão da contribuição no custo de ativo (ver, por exemplo, os Pronunciamentos Técnicos CPC 16 - Estoques e CPC 27 - Ativo Imobilizado).

52. Quando as contribuições para plano de contribuição definida não são completamente liquidados em até doze meses após o final do período da prestação de serviço pelo empregado, elas devem ser descontadas, utilizando-se a taxa de desconto especificada no item 83.

Divulgação

53. A entidade deve divulgar o montante reconhecido como despesa para os planos de contribuição definida.

54. Sempre que exigido pelo Pronunciamento Técnico CPC 05 - Divulgação sobre Partes Relacionadas, a entidade divulga informação acerca das contribuições para planos de contribuição definida relativas aos administradores da entidade.

Benefícios pós-emprego: plano de benefício definido

55. A contabilização dos planos de benefício definido é complexa porque são necessárias premissas atuariais para mensurar a obrigação e a despesa do plano, bem como existe a possibilidade de ganhos e perdas atuariais. Além disso, as obrigações são mensuradas ao seu valor presente, porque podem ser liquidadas muitos anos após a prestação dos serviços pelos empregados.

Reconhecimento e mensuração

56. Planos de benefício definido podem não ter fundo constituído ou podem ser total ou parcialmente cobertos por contribuições da entidade e, algumas vezes, dos seus empregados, para a entidade ou fundo legalmente separado da entidade patrocinadora, e a partir do qual são pagos os benefícios a empregados. O pagamento dos benefícios concedidos depende não somente da situação financeira e do desempenho dos investimentos do fundo, mas também da capacidade e do interesse da entidade de suprir qualquer insuficiência nos ativos do fundo. Portanto, a entidade assume, na essência, os riscos atuariais e de investimento associados ao plano. Consequentemente, a despesa reconhecida de plano de benefício definido não é necessariamente o montante da contribuição devida relativa ao período.

57. A contabilização de planos de benefício definido pela entidade envolve os seguintes passos:

(a) determinar o déficit ou superávit. Isto envolve:

(i) utilizar uma técnica atuarial, o método de crédito unitário projetado, para estimar de maneira confiável o custo final para a entidade do benefício obtido pelos empregados em troca dos serviços prestados nos períodos corrente e anteriores (vide itens 67 a 69). Isso exige que a entidade determine quanto do benefício deve ser atribuível aos períodos corrente e anteriores (vide itens 70 a 74) e que faça estimativas (premissas atuariais) acerca de variáveis demográficas (tais como rotatividade e mortalidade de empregados) e variáveis financeiras (tais como futuros aumentos nos salários e nos custos médicos), que afetarão o custo do benefício (vide itens 75 a 98);

(ii) descontar esse benefício para determinar o valor presente da obrigação de benefício definido e o custo do serviço corrente (vide itens 67 a 69 e 83 a 86);

(iii) deduzir o valor justo de quaisquer ativos do plano (vide itens 113 a 115) do valor presente da obrigação de benefício definido;

(b) determinar o valor líquido de passivo (ativo) de benefício definido como o valor do déficit ou superávit determinado em (a), ajustado por qualquer efeito de limitação de ativo líquido de benefício definido ao teto de ativo (asset ceiling) (vide item 64);

(c) determinar os valores a serem reconhecidos em resultado:

(i) custo do serviço corrente (ver itens 70 a 74 e 122A);

(ii) qualquer custo do serviço passado e ganho ou perda na liquidação (vide itens 99 a 112);

(iii) juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido (vide itens 123 a 126);

(d) determinar as remensurações do valor líquido de passivo (ativo) de benefício definido, a serem reconhecidas em outros resultados abrangentes, compreendendo:

(i) ganhos e perdas atuariais (vide itens 128 e 129);

(ii) retorno sobre os ativos do plano, excluindo valores considerados nos juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido (vide item 130); e

(iii) qualquer mudança no efeito do teto de ativo (asset ceiling) (vide item 64), excluindo os valores considerados nos juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido.

Quando a entidade possuir mais de um plano de benefício definido, deve aplicar esses procedimentos separadamente para cada plano relevante.

58. A entidade deve determinar o valor líquido de passivo (ativo) de benefício definido com suficiente regularidade de modo que os montantes reconhecidos nas demonstrações contábeis não divirjam significativamente dos valores que seriam determinados no final do período.

59. Este Pronunciamento encoraja, mas não requer que a entidade envolva atuário habilitado na mensuração de todas as obrigações relevantes de benefícios pós-emprego. Por razões práticas, a entidade pode solicitar a um atuário habilitado que realize uma avaliação detalhada da obrigação antes do final do período contábil a que se referem as demonstrações contábeis. Contudo, os resultados dessa avaliação devem ser atualizados com base em transações relevantes e em outras mudanças significativas nas circunstâncias (incluindo alterações nos valores de mercado e nas taxas de juro) até o final do período contábil a que se referem as demonstrações contábeis.

60. Em alguns casos, as estimativas, as médias e as simplificações de cálculo podem proporcionar uma aproximação confiável dos cálculos detalhados ilustrados neste Pronunciamento.

Contabilização da obrigação construtiva

61. A entidade deve contabilizar não somente a sua obrigação legal segundo os termos formais de plano de benefício definido, mas também qualquer obrigação construtiva que surja a partir das práticas informais da entidade. As práticas informais dão origem a uma obrigação construtiva quando a entidade não tiver alternativa realista a não ser pagar os benefícios aos empregados. Um exemplo de obrigação construtiva é quando uma alteração nas práticas informais da entidade causaria um dano inaceitável no seu relacionamento com os empregados.

62. Os termos formais de plano de benefício definido podem permitir que a entidade encerre sua obrigação com o plano. Não obstante, é normalmente difícil para a entidade encerrar sua obrigação com o plano (sem pagamento) se os empregados tiverem de ser mantidos. Portanto, na ausência de evidência em sentido contrário, a contabilização de benefícios pós-emprego pressupões que a entidade que prometa esses benefícios continuará a fazê-lo durante o tempo de trabalho remanescente dos empregados.

Balanço patrimonial

63. A entidade deve reconhecer o valor líquido de passivo (ativo) de benefício definido na demonstração contábil.

64. Quando a entidade obtiver um superávit no plano de benefício definido, ela deve mensurar o valor líquido de ativo de benefício definido como sendo o menor dentre:

(a) o superávit no plano de benefício definido; e

(b) o teto de ativo (asset ceiling), determinado pela aplicação da taxa de desconto especificada no item 83.

65. O valor líquido de ativo de benefício definido pode surgir quando um plano de benefício definido tiver recebido excesso de contribuições ou quando ocorrerem ganhos atuariais. A entidade deve reconhecer o valor líquido de ativo de benefício definido nesses casos porque:

(a) a entidade controla um recurso, que é a capacidade de utilizar o superávit para gerar benefícios futuros;

(b) esse controle é resultado de eventos passados (contribuições pagas pela entidade e serviços prestados pelo empregado); e

(c) benefícios econômicos futuros estão disponíveis para a entidade na forma de redução nas contribuições futuras ou de restituição em dinheiro, seja diretamente à entidade patrocinadora ou indiretamente para outro plano deficitário. O teto de ativo (asset ceiling) é o valor presente desses benefícios futuros.

Reconhecimento e mensuração: valor presente de obrigação por benefício definido e custo do serviço corrente

66. O custo final de plano de benefício definido pode ser influenciado por muitas variáveis, tais como salários na data da concessão do benefício, rotatividade e mortalidade, contribuições de empregados e tendências de custos médicos. O custo final do plano é incerto e é provável que essa incerteza venha a permanecer por longo período de tempo. Com o objetivo de mensurar o valor presente das obrigações de benefício pós-emprego e o respectivo custo do serviço corrente, é necessário:

(a) aplicar método de avaliação atuarial (vide itens 67 a 69);

(b) atribuir benefício aos períodos de serviço (vide itens 70 a 74); e

(c) adotar premissas atuariais (vide itens 75 a 98).

Método de avaliação atuarial

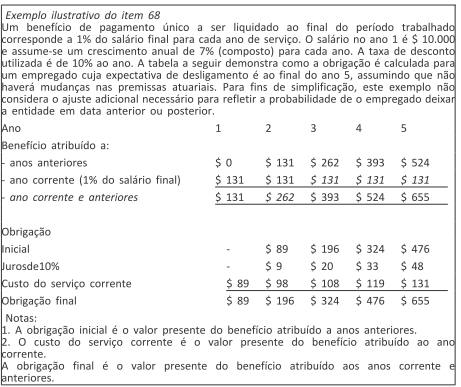

67. A entidade deve utilizar o Método de Crédito Unitário Projetado para determinar o valor presente das obrigações de benefício definido e o respectivo custo do serviço corrente e, quando aplicável, o custo do serviço passado.

68. O Método de Crédito Unitário Projetado (também conhecido como método de benefícios acumulados com pro rata de serviço ou como método benefício/anos de serviço) considera cada período de serviço como dando origem a uma unidade adicional de direito ao benefício (vide itens 70 a 74) e mensura cada unidade separadamente para construir a obrigação final (vide itens 75 a 98).

69. A entidade deve descontar a valor presente o total da obrigação de benefícios pós-emprego, mesmo se parte da obrigação vencer em até doze meses após a data das demonstrações contábeis.

Atribuição de benefício a períodos de serviço

70. Na determinação do valor presente das obrigações de benefício definido e do respectivo custo do serviço corrente e, quando aplicável, do custo do serviço passado, a entidade deve atribuir benefício a períodos de serviço de acordo com a fórmula de benefício do plano. Entretanto, se o serviço do empregado nos últimos anos conduzir a um benefício significativamente mais elevado do que em períodos anteriores, a entidade deve atribuir benefícios em bases lineares, desde:

(a) a data em que o serviço do empregado conduz, pela primeira vez, a benefícios previstos no plano (quer os benefícios estejam, ou não, condicionados ao serviço futuro); até

(b) a data em que o serviço futuro do empregado não levar a uma quantia relevante de benefícios adicionais conforme o plano, exceto nos casos provenientes de novos aumentos de salário.

71. O Método de Crédito Unitário Projetado exige que a entidade atribua benefício ao período corrente (a fim de determinar o custo do serviço corrente) e aos períodos corrente e anteriores (a fim de determinar o valor presente das obrigações de benefício definido). A entidade deve atribuir benefício aos períodos em que surge a obrigação de proporcionar benefícios pós-emprego. Essa obrigação surge à medida que os empregados prestam serviços em troca de benefícios pós-emprego e que a entidade espera pagar em períodos futuros. As técnicas atuariais permitem que a entidade mensure essa obrigação com confiabilidade suficiente para justificar o reconhecimento do passivo.

Exemplos ilustrativos do item 71

1 Um plano de benefício definido proporciona o benefício de pagamento único de $ 100 devido por ocasião da aposentadoria, para cada ano de serviço prestado.

Atribui-se a cada ano o benefício de $ 100. O custo do serviço corrente é o valor presente de $ 100. O valor presente da obrigação de benefício definido é o valor presente de $ 100, multiplicado pelo número de anos de serviço na data a que se referem as demonstrações contábeis.

Se o benefício for devido imediatamente quando o empregado se desliga da entidade, o custo do serviço corrente e o valor presente da obrigação de benefício definido refletem a data em que se espera que o empregado se desligue.

Assim, devido ao efeito do desconto a valor presente, eles são inferiores às quantias que seriam determinadas se o empregado saísse no final do período a que se referem as demonstraçõescontábeis.

2 Um plano proporciona uma pensão mensal de 0,2% do salário final para cada ano de serviço. A pensão é devida a partir da idade de 65 anos.

É atribuído a cada ano de serviço um benefício igual ao valor presente, à data esperada de aposentadoria da pensão mensal de 0,2% do salário final estimado, devido a partir da data esperada de aposentadoria até a data estimada do falecimento. O custo do serviço corrente é o valor presente desse benefício. O valor presente da obrigação de benefício definido é o valor presente dos pagamentos mensais de pensão de 0,2% do salário final, multiplicado pelo número de anos de serviço até o final do período a que se referem as demonstrações contábeis. O custo do serviço corrente e o valor presente da obrigação de benefício definido

72. O serviço prestado pelo empregado origina uma obrigação em conformidade com o plano de benefício definido, mesmo se os benefícios estiverem condicionados à manutenção da condição de empregado (em outras palavras, mesmo quando os benefícios ainda não foram adquiridos). O serviço do empregado, antes da data de aquisição de direito, dá origem a uma obrigação construtiva porque, ao final de cada encerramento de exercício, o valor do serviço futuro que o empregado deverá prestar até a aquisição do direito ao benefício se reduz. Ao mensurar a obrigação de benefício definido, a entidade deve considerar a probabilidade de que alguns empregados possam não satisfazer aos requisitos de aquisição de direito. De maneira similar, embora determinados benefícios pós-emprego, por exemplo, benefícios médicos pós-emprego, só se tornem devidos se ocorrer evento específico, quando o empregado já tenha se aposentado, uma obrigação deve ser reconhecida à medida que o empregado estiver prestando serviço que proporcionará o direito ao benefício. A probabilidade de que o evento específico ocorrerá afeta a mensuração da obrigação, mas não determina se a obrigação existe ou não.

Exemplos ilustrativos do item 72

1 Um plano paga o benefício de $ 100 para cada ano de serviço. A aquisição de direito aos benefícios ocorrerá após dez anos de prestação de serviço.

O benefício de $ 100 é atribuído a cada ano. Em cada um dos primeiros dez anos, o custo do serviço corrente e o valor presente da obrigação refletem a probabilidade de que o empregado possa não completar dez anos de serviço.

2 Um plano paga o benefício de $ 100 para cada ano de serviço prestado, excluindo o serviço antes da idade de 25 anos. A aquisição de direito aos benefícios ocorre imediatamente.

Nenhum benefício deve ser atribuído ao serviço prestado antes da idade de 25 anos, porque o serviço, antes dessa data, não leva a benefícios (condicionais ou incondicionais). O benefício de $ 100 é atribuído a cada ano subsequente.

73. A obrigação aumenta até a data em que o posterior serviço prestado pelo empregado não mais dê lugar a valores relevantes de benefícios futuros. Portanto, todo o benefício é atribuído aos períodos que terminem nessa data ou antes dela. O benefício é atribuído a períodos contábeis individuais de acordo com a fórmula de benefício do plano. Entretanto, se o serviço do empregado em anos adicionais conduzir a um nível significativamente maior de benefício do que nos anos anteriores, a entidade deve atribuir o benefício de maneira linear até a data em que o serviço posterior do empregado conduza a uma quantia imaterial de benefícios adicionais. Isso ocorre porque o serviço do empregado conduzirá, em última análise, a um benefício em nível mais elevado.

Exemplos ilustrativos do item 73

1 Um plano paga o benefício em parcela única de $ 1.000, cuja aquisição de direito ocorre após dez anos de serviço prestado. O plano não prevê benefício adicional para serviço subsequente.

O benefício de $ 100 ($ 1.000 dividido por dez) é atribuído a cada um dos primeiros dez anos.

O custo do serviço corrente, em cada um dos primeiros dez anos, reflete a probabilidade de o empregado não completar os dez anos de serviço. Nenhum benefício é atribuído aos anos subsequentes.

2 Um plano paga o benefício de aposentadoria em parcela única no valor de $ 2.000 a todos os empregados que ainda estejam trabalhando na idade de 55 anos, após terem prestado vinte anos de serviço, ou que ainda estejam empregados à idade de 65, independentemente de seu tempo de serviço.

Para os empregados que sejam admitidos antes da idade de 35 anos, serão computados benefícios apenas quando possuírem 35 anos de idade (o empregado pode deixar a entidade com 30 anos e retornar ao serviço com 33 anos de idade, sem nenhum efeito no montante ou prazo dos benefícios). Esses benefícios estão condicionados a serviço futuro. Além disso, os serviços prestados pelos empregados após os 55 anos de idade não trarão benefícios futuros significativos. Para esses empregados, a entidade atribui um benefício de $ 100 ($ 2.000 dividido por 20) para cada ano, desde a idade de 35 até 55 anos.

Para os empregados admitidos com idades entre 35 e 45 anos, o serviço prestado após 20 anos não trará benefícios adicionais significativos. Para esses empregados, a entidade atribui benefício de $ 100 ($ 2.000 dividido por 20) para cada um dos primeiros 20 anos.

Para o empregado admitido com 55 anos de idade, o serviço prestado depois de 10 anos não conduzirá à um montante significativo de benefícios. Para este empregado, a entidade atribui benefício de $ 200 ($ 2.000 dividido por 10) para cada um dos 10 primeiros anos.

Para todos os empregados, o custo do serviço corrente e o valor presente da obrigação devem refletir a probabilidade de o empregado não completar o período necessário de prestação de serviço.

3 Um plano médico pós-emprego reembolsa 40% dos custos médicos se o empregado sair da entidade depois de ter prestado serviço entre 10 a 20 anos, ou o reembolso será de 50% dos custos, caso o empregado deixe a entidade após 20 ou mais anos de serviço.

De acordo com a fórmula de benefício do plano, a entidade atribui 4% do valor presente dos custos médicos esperados (40% dividido por dez) a cada um dos primeiros 10 anos e 1% (10% dividido por 10) a cada um dos 10 anos subsequentes. O custo do serviço corrente em cada ano deve refletir a probabilidade de o empregado não completar o período de serviço necessário à obtenção parcial ou integral do benefício.

Para os empregados que a entidade espera que se desliguem dentro de 10 anos, nenhum benefício deve ser atribuído.

4 Um plano médico pós-emprego reembolsa 10% dos custos se o empregado deixar a entidade após ter prestado serviço entre 10 e 20 anos, ou o reembolso será de 50% dos custos, caso o empregado deixar a entidade após 20 ou mais anos de serviço.

O serviço em anos posteriores conduzirá a um nível de benefícios significativamente maior do que os anos atuais.

Portanto, para os empregados com expectativa de desligamento após 20 ou mais anos, a entidade atribui benefício em base linear, conforme o item 71. O serviço prestado após 20 anos não conduzirá a um montante significativo de benefícios futuros. Portanto, o benefício atribuído a cada um dos primeiros 20 anos é de 2,5% do valor presente dos custos médicos esperados (50% dividido por vinte).

Para os empregados cuja expectativa de desligamento for entre 10 e 20 anos, o benefício atribuído a cada um dos primeiros 10 anos é de 1% do valor presente dos custos médicos esperados. Para esses empregados, nenhum benefício é atribuído ao serviço entre o final do décimo ano e a data estimada de saída.

Para os empregados que se espera que saiam dentro de dez anos, nenhum benefício deve ser atribuído.

74. Quando o montante de benefício for uma proporção constante do salário final para cada ano de serviço prestado, os futuros aumentos salariais afetarão o montante necessário para liquidar a obrigação referente ao serviço prestado antes do período contábil a que se referem as demonstrações contábeis, mas não cria uma obrigação adicional. Portanto:

(a) para a finalidade do item 70(b), os aumentos de salário não conduzem a benefícios adicionais, mesmo que o valor dos benefícios dependa do salário final; e

(b) a quantia do benefício atribuído a cada período é uma proporção constante do salário ao qual o benefício está atrelado.

Exemplo ilustrativo do item 74

Os empregados têm direito a um benefício de 3% do salário final para cada ano de serviço prestado, antes de completar a idade de 55 anos.

O benefício de 3% do salário final estimado é atribuído a cada ano até completar a idade de 55. Essa é a data em que o posterior serviço do empregado não conduzirá a quantia significativa de benefícios futuros de acordo com o plano. Nenhum benefício é atribuído ao serviço após essa idade.

Premissas atuariais

75. As premissas atuariais devem ser imparciais (não enviesadas) e devem ser mutuamente compatíveis.

76. As premissas atuariais devem ser as melhores estimativas da entidade sobre as variáveis que determinarão o custo final de prover benefícios pós-emprego. As premissas atuariais compreendem:

(a) premissas demográficas acerca das características futuras dos atuais e ex-empregados (e seus dependentes) que sejam elegíveis aos benefícios. Premissas demográficas tratam de tópicos, tais como:

(i) mortalidade (vide itens 81 e 82);

(ii) taxas de rotatividade de empregados, invalidez e aposentadoria antecipada;

(iii) a proporção de participantes do plano com dependentes que serão elegíveis aos benefícios;

(iv) a proporção de participantes do plano que escolherá cada opção de forma de pagamento disponível conforme os termos do plano; e

(v) taxas de sinistralidade dos planos médicos;

(b) premissas financeiras que abordam tópicos como:

(i) taxa de desconto (vide itens 83 a 86);

(ii) níveis de benefícios, excluindo qualquer custo dos benefícios que deva correr por conta de empregados, e salário futuro (vide itens 87 a 95);

(iii) no caso de benefícios médicos, custos médicos futuros, incluindo custos de administração de sinistros (ou seja, os custos que serão incorridos no processamento e solução de sinistros, incluindo honorários legais e taxas de reguladores) (vide itens 96 a 98); e

(iv) impostos devidos pelo plano sobre contribuições relativas a serviços anteriores à data das demonstrações contábeis ou sobre benefícios decorrentes desses serviços.

77. As premissas atuariais devem ser imparciais (não enviesadas) se elas não forem imprudentes nem excessivamente conservadoras.

78. As premissas atuariais devem ser mutuamente compatíveis se refletirem as relações econômicas entre fatores, tais como inflação, taxas de crescimento salarial e taxa de desconto. Por exemplo, todas as premissas que dependem de determinado nível de inflação (tais como premissas sobre taxas de juros, aumentos de salários e de benefícios) para qualquer período futuro deverão pressupor o mesmo nível de inflação.

79. A entidade deve determinar a taxa de desconto e outras premissas financeiras em termos nominais (taxa de inflação inclusa), exceto se as estimativas em termos reais (líquidas da taxa de inflação) forem mais confiáveis, por exemplo, em economia hiperinflacionária ou quando o benefício for indexado e existir mercado estruturado de títulos de dívida indexados na mesma moeda e prazo.

80. As premissas financeiras devem basear-se em expectativas de mercado na data a que se referem as demonstrações contábeis, relativamente ao período ao longo do qual deverão ser liquidadas as obrigações.

Premissas atuariais: mortalidade

81. A entidade deve determinar suas premissas de mortalidade tendo por referência à sua melhor estimativa de mortalidade dos participantes do plano tanto durante quanto após o emprego.

82. A fim de estimar o custo final do benefício, a entidade deve considerar as mudanças esperadas na taxa de mortalidade, por exemplo, ajustando as tábuas-padrão de mortalidade com estimativas de melhorias na mortalidade.

Premissas atuariais: taxa de desconto

83. A taxa utilizada para descontar a valor presente as obrigações de benefícios pós-emprego (tanto custeadas quanto não custeadas) deve ser determinada com base nos rendimentos de mercado, apurados na data a que se referem as demonstrações contábeis, para títulos ou obrigações corporativas de alta qualidade. Para moedas para as quais não existe mercado ativo desses títulos corporativos de alta qualidade, devem ser usados os rendimentos de mercado (na data a que se referem às demonstrações contábeis) relativos aos títulos do Tesouro Nacional nessa moeda. A moeda e o prazo desses instrumentos financeiros devem ser consistentes com a moeda e o prazo estimado das obrigações de benefício pós-emprego.

84. Uma premissa atuarial que tem efeito significativo é a taxa de desconto. A taxa de desconto deve refletir o valor do dinheiro no tempo, mas não o risco atuarial ou de investimento. Além disso, a taxa de desconto não deve refletir o risco de crédito específico da entidade suportado pelos seus credores, nem refletir o risco de a experiência futura poder diferir das premissas atuariais.

85. A taxa de desconto deve refletir os prazos estimados dos pagamentos de benefícios. Na prática, a entidade frequentemente consegue isso, aplicando uma única taxa de desconto média ponderada que reflita os prazos estimados e o montante dos pagamentos de benefícios e a moeda em que os benefícios vão ser pagos.

86. Em alguns casos, pode não haver mercado ativo de títulos de dívida com vencimento suficientemente longo para corresponder ao vencimento estimado de todos os pagamentos de benefícios. Nesses casos, a entidade utiliza as taxas correntes de mercado, com o prazo apropriado, para descontar pagamentos de prazos mais curtos e estima a taxa de desconto para vencimentos mais longos, extrapolando as taxas correntes de mercado ao longo da curva de rendimento. É improvável que o valor presente total de obrigação de benefício definido seja particularmente sensível à taxa de desconto aplicada à parcela dos benefícios devidos após o vencimento final dos títulos de dívida corporativos ou dos títulos do Tesouro Nacional disponíveis.

Premissas atuariais: salários, benefícios e custos médicos

87. A entidade deve mensurar suas obrigações de benefício definido em base que reflita:

(a) os benefícios estabelecidos nos termos do plano (ou resultantes de qualquer obrigação construtiva que vá além desses termos), no final do período a que se referem as demonstrações contábeis;

(b) quaisquer aumentos salariais estimados futuros que afetem os benefícios devidos;

(c) o efeito de qualquer limite sobre a parcela do empregador no custo dos benefícios futuros;

(d) contribuições de empregados ou de terceiros que reduzam o custo final desses benefícios para a entidade; e

(e) as mudanças futuras estimadas no nível de benefícios de previdência social que afetem os benefícios devidos segundo um plano de benefício definido, se, e somente se:

(i) essas mudanças tiverem sido decretadas antes do período contábil a que se referem as demonstrações contábeis; ou

(ii) dados históricos ou outras evidências confiáveis indicarem que esses benefícios de previdência social mudarão de alguma forma previsível, por exemplo, de acordo com mudanças futuras nos níveis gerais de preço ou nos níveis gerais de salário.

88. As premissas atuariais devem refletir alterações em benefícios futuros que estejam estabelecidos nos termos formais de plano (ou obrigação construtiva que vá além desses termos) no final do período a que se referem as demonstrações contábeis. Esse é o caso quando, por exemplo:

(a) a entidade tem um histórico de benefícios crescentes, por exemplo, para mitigar os efeitos da inflação e não exista indício de que essa prática se alterará no futuro;

(b) a entidade está obrigada, seja pelos termos formais de plano (ou obrigação construtiva que vá além desses termos) ou pela legislação, a usar quaisquer excedentes deste plano para benefício dos participantes do plano (vide item 108(c)); ou

(c) os benefícios variam em resposta a uma meta de desempenho ou outros critérios. Por exemplo, os termos do plano podem dispor que haverá redução do valor dos benefícios ou exigirá contribuições adicionais dos empregados se os ativos do plano forem insuficientes. A mensuração da obrigação deve refletir a melhor estimativa do efeito da meta de desempenho ou outros critérios.

89. As premissas atuariais não refletem alterações nos benefícios futuros que não estejam estabelecidas nos termos formais do plano (ou de obrigação construtiva) na data a que se referem as demonstrações contábeis. Tais alterações resultarão em:

(a) custo do serviço passado, na medida em que alterem benefícios relativos ao serviço prestado antes da alteração; e

(b) custo do serviço corrente relativo a períodos posteriores à alteração, na medida em que eles modifiquem os benefícios relativos a serviços posteriores à alteração.

90. As estimativas de futuros aumentos salariais devem levar em consideração a inflação, a experiência, as promoções e outros fatores relevantes, tais como oferta e demanda no mercado de trabalho.

91. Alguns planos de benefício definido limitam as contribuições que a entidade está obrigada a pagar. O custo final dos benefícios considera o efeito do limite sobre as contribuições. O efeito do limite sobre contribuições é determinado pelo que for mais curto dentre:

(a) a vida estimada da entidade; e

(b) a vida estimada do plano.

92. Alguns planos de benefício definido exigem que os empregados ou terceiros contribuam para o custo do plano. As contribuições dos empregados reduzem o custo dos benefícios para a entidade. A entidade considera se contribuições de terceiros reduzem o custo dos benefícios para a entidade ou constituem um direito a reembolso, conforme descrito no item 116. Contribuições de empregados ou de terceiros são estabelecidas nos termos formais do plano (ou resultam de obrigação construtiva que vá além desses termos) ou são discricionárias. Contribuições discricionárias de empregados ou de terceiros reduzem o custo do serviço por ocasião do pagamento dessas contribuições ao plano.

93. Contribuições de empregados ou de terceiros estabelecidas nos termos formais do plano reduzem o custo do serviço (se estiverem atreladas ao serviço) ou afetam as remensurações do valor líquido de passivo (ativo) de benefício definido (se não estiverem atreladas ao serviço). Um exemplo de contribuições que não estão atreladas ao serviço é quando as contribuições forem exigidas para reduzir déficit decorrente de perdas sobre os ativos do plano ou de perdas atuariais. Se as contribuições de empregados ou de terceiros atreladas ao serviço, essas contribuições reduzem o custo do serviço da seguinte forma:

(a) se o montante das contribuições depende do número de anos de serviço, a entidade deve atribuir as contribuições para períodos de serviço, utilizando o mesmo método de atribuição exigido pelo item 70 para o benefício bruto (isto é, utilizando a fórmula de contribuição do plano ou a forma linear); ou

(b) se o montante das contribuições independe do número de anos de serviço, a entidade está autorizada a reconhecer tais contribuições como redução do custo do serviço no período em que o serviço relacionado seja prestado. Exemplos de contribuições que são independentes do número de anos de serviço incluem aqueles que são uma percentagem fixa do salário do empregado, um valor fixo durante todo o período de serviço ou dependem da idade do empregado.

O item A1 fornece orientação para sua aplicação.

94. Para contribuições dos empregados ou de terceiros que são atribuídas aos períodos de serviço de acordo com o item 93(a), as mudanças nas contribuições resultam em:

(a) custo do serviço corrente e passado (se essas mudanças não forem estabelecidas nos termos formais do plano e não resultarem de obrigação construtiva); ou

(b) ganhos e perdas atuariais (se essas mudanças forem estabelecidas nos termos formais do plano ou resultarem de obrigação construtiva).

95. Alguns benefícios pós-emprego estão atrelados a variáveis, como o nível de benefícios da previdência social ou assistência médica governamental. A mensuração de tais benefícios deve refletir a melhor estimativa dessas variáveis, baseadas no dado histórico e em outra evidência confiável.

96. As premissas acerca de custos médicos devem levar em consideração as estimativas de alterações futuras no custo dos serviços médicos que resultem não só da inflação como de alterações específicas nos custos médicos.

97. A mensuração de benefícios de assistência médica pós-emprego requer a utilização de premissas acerca do nível e da frequência de sinistros futuros e do custo para a cobertura desses sinistros. A entidade deve estimar os custos médicos futuros com base em dados históricos sobre a experiência da própria entidade, adicionado sempre que necessário por dados históricos de outras entidades, de companhias de seguro, de fornecedores de serviços médicos ou de outras fontes. As estimativas dos custos médicos futuros devem considerar o efeito dos avanços tecnológicos, a mudança no uso de assistência médica ou de modelos de prestação dessa assistência, e de alterações nas condições de saúde dos participantes do plano.

98. O nível e a frequência dos sinistros são particularmente sensíveis à idade, às condições de saúde e ao sexo dos empregados (e dos seus dependentes) e podem ser sensíveis a outros fatores, tais como localização geográfica. Portanto, os dados históricos devem ser ajustados na medida em que o conjunto demográfico da população diferir daquele utilizado como base de dados. Esses dados devem ser também ajustados sempre que haja evidência confiável de que as tendências históricas se modificarão.

Custo do serviço passado e ganhos e perdas na liquidação (settlement)

99. Quando determinar o custo do serviço passado ou o ganho ou a perda na liquidação, a entidade deve remensurar o valor líquido de passivo (ativo) de benefício definido, utilizando o valor justo dos ativos do plano e as premissas atuariais correntes (incluindo taxas de juros de mercado e outros preços de mercado correntes) que reflitam:

(a) os benefícios oferecidos em conformidade com o plano e os ativos do plano antes da alteração, redução (encurtamento/curtailment) ou liquidação do plano; e

(b) os benefícios oferecidos em conformidade com o plano e os ativos do plano após a alteração, redução ou liquidação do plano.

100. A entidade não precisa distinguir entre custo do serviço passado resultante de alteração, custo do serviço passado resultante de redução (encurtamento/curtailment) e o ganho ou a perda na liquidação do plano, se essas transações ocorrerem ao mesmo tempo. Em alguns casos, a alteração no plano ocorre antes da liquidação, como, por exemplo, quando a entidade altera os benefícios decorrentes do plano e liquida posteriormente os benefícios alterados. Nesses casos, a entidade deve reconhecer o custo do serviço passado antes de qualquer ganho ou perda na liquidação.

101. A liquidação ocorre ao mesmo tempo que uma alteração e redução (encurtamento /curtailment) no plano se o plano for encerrado com o efeito de que a obrigação seja liquidada e o plano deixe de existir. Entretanto, o encerramento do plano não é uma liquidação se o plano for substituído por novo plano que ofereça benefícios que sejam, na essência, os mesmos.

101A. Quando ocorrer alteração, redução ou liquidação do plano, a entidade deve reconhecer e mensurar o custo do serviço passado, ou o ganho ou a perda na liquidação, de acordo com os itens 99 a 101 e 102 a 112. Ao fazê-lo, a entidade não deve considerar o efeito do teto de ativos. A entidade deve então determinar o efeito do teto do ativo após a alteração, redução ou liquidação do plano e deve reconhecer qualquer alteração nesse efeito, de acordo com o item 57(d).

Custo do serviço passado

102. Custo do serviço passado é a mudança no valor presente da obrigação de benefício definido, resultante de alteração ou redução (encurtamento/curtailment) do plano.

103. A entidade deve reconhecer o custo do serviço passado como despesa na data em que ocorrer primeiro entre as seguintes opções:

(a) quando ocorrer a alteração ou a redução (encurtamento/curtailment) do plano; e

(b) quando a entidade reconhecer os custos de reestruturação correspondentes (vide Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes) ou os benefícios rescisórios (vide item 165).

104. Alteração no plano ocorre quando a entidade introduz ou cancela plano de benefício definido ou altera os benefícios devidos em virtude de plano de benefício definido existente.

105. Redução (encurtamento/curtailment) ocorre quando a entidade reduz significativamente o número de empregados cobertos pelo plano. A redução (encurtamento/curtailment) pode resultar de evento isolado, tal como o fechamento de fábrica, a descontinuação de operação ou o encerramento ou suspensão do plano.

106. O custo do serviço passado pode ser tanto positivo (quando benefícios são introduzidos ou modificados de tal modo que o valor presente da obrigação de benefício definido aumenta) quanto negativo (quando benefícios são cancelados ou modificados de tal modo que o valor presente da obrigação de benefício definido diminui).

107. Quando a entidade reduz determinados benefícios a pagar, conforme plano de benefício definido existente e, ao mesmo tempo, aumenta outros benefícios a pagar, segundo o plano para os mesmos empregados, a entidade deve tratar a alteração como alteração líquida.

108. O custo do serviço passado exclui:

(a) o efeito das diferenças entre os aumentos reais de salário e o previamente presumido sobre a obrigação de pagar benefícios referentes a serviços prestados em anos anteriores (não há custo do serviço passado, porque as premissas atuariais contemplem projeções salariais);

(b) estimativas, a maior ou a menor, na concessão de aumentos discricionários de benefícios, quando a entidade tiver obrigação construtiva de conceder tais aumentos (não há custo do serviço passado, pois as premissas atuariais admitem esses aumentos);

(c) estimativas de melhorias de benefícios resultantes de ganhos atuariais ou do retorno sobre os ativos do plano que tiverem sido reconhecidos nas demonstrações contábeis, se a entidade for obrigada, seja pelos termos formais do plano (ou de obrigação construtiva que vá além desses termos) ou pela legislação, a utilizar qualquer excedente do plano em benefício dos participantes do plano, mesmo se o aumento de benefício ainda não tiver sido formalmente concedido (não há custo do serviço passado, pois o aumento resultante da obrigação é uma perda atuarial; vide item 88); e

(d) o aumento de benefícios com direito adquirido (vested) (ou seja, benefícios que não dependem de emprego futuro; vide item 72) quando, na ausência de benefícios novos ou aperfeiçoados, os empregados atenderem aos requisitos de aquisição de direito (não há custo do serviço passado, pois a entidade reconheceu o custo estimado de benefícios como custo do serviço corrente, à medida que o serviço foi prestado).

Ganhos e perdas na liquidação

109. O ganho ou a perda na liquidação é a diferença entre:

(a) o valor presente da obrigação de benefício definido que estiver sendo liquidada, conforme determinado na data de liquidação; e

(b) o preço de liquidação, incluindo quaisquer ativos do plano transferidos e quaisquer pagamentos feitos diretamente pela entidade referente à liquidação.