Publicado no DOE - GO em 27 dez 2012

Altera o Decreto nº 4.852, de 29 de dezembro de 1997, Regulamento do Código Tributário do Estado de Goiás - RCTE -.

O GOVERNADOR DO ESTADO DE GOIÁS, no uso de suas atribuições constitucionais, com fundamento no art. 37, IV, da Constituição do Estado de Goiás, no art. 4º das Disposições Finais e Transitórias da Lei nº 11.651, de 26 de dezembro de 1991, na Lei nº 13.453, de 16 de abril de 1999, tendo em vista o que consta no Processo nº 201200013004570,

Decreta:

Art. 1º O art. 6º do Anexo IX do Decreto nº 4.852, de 29 de dezembro de 1997, Regulamento do Código Tributário do Estado de Goiás - RCTE -, passa a vigorar com a seguinte redação:

Artigo 6º (...)

(...)

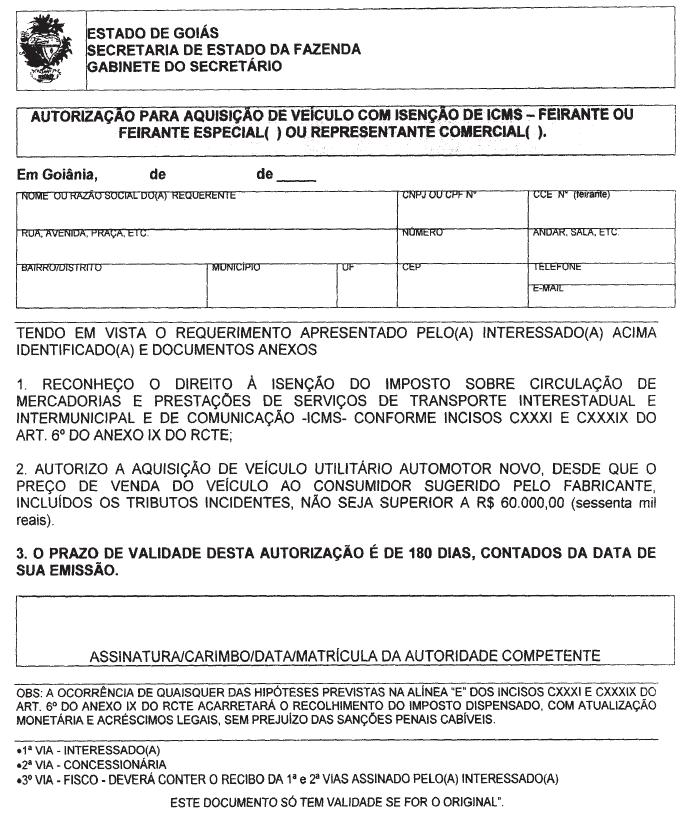

CXXXIX - a operação interna de aquisição de veículo automotor novo cujo preço de venda ao consumidor, sugerido pelo fabricante, incluídos os tributos incidentes, não seja superior a R$ 60.000,00 (sessenta mil reais), destinado à pessoa que exerça há pelo menos 5 (cinco) anos a atividade de representante comercial, ficando mantido o crédito, observado o seguinte (Lei nº 13.453/99, art. 2º, XIV):

a) a isenção deve ser previamente reconhecida pelo Secretário da Fazenda mediante requerimento do adquirente instruído com:

1. documentação emitida pelo Conselho Regional dos Representantes Comerciais do Estado de Goiás, que comprove sua condição de representante comercial há, pelo menos, 5 (cinco) anos;

2. Declaração de Disponibilidade Financeira ou Patrimonial compatível com o valor do veículo a ser adquirido, conforme modelo constante do Apêndice XXXIV deste Anexo;

3. Cópia da Identidade -RG- ou da Carteira Nacional de Habilitação - CNH - e da inscrição no Cadastro de Pessoas Físicas do Ministério da Fazenda -CPF-;

4. comprovante de residência;

b) a isenção é limitada a 1 (um) veículo por proprietário, devedor fiduciante ou arrendatário;

c) o valor correspondente à isenção do ICMS deve ser transferido para o adquirente do veículo, mediante redução do seu preço;

d) nos 12 (doze) meses anteriores à data do requerimento referido na alínea 'a', não tenha causado por negligência, imperícia, imprudência ou dolo acidente e nem possua infração de trânsito;

e) o adquirente deve pagar o imposto, com atualização monetária e acréscimos legais, a contar da data da aquisição constante na nota fiscal, nos termos da legislação vigente, na hipótese de:

1. transmissão do veículo, a qualquer título, dentro do prazo de 3 (três) anos da data da aquisição, a pessoa que não faça jus ao mesmo tratamento fiscal, exceto nos casos de:

1.1. alienação fiduciária em garantia;

1.2. transmissão para a seguradora nos casos de roubo, furto ou perda total do veículo;

1.3. transmissão do veículo em virtude do falecimento do beneficiário;

2. emprego do veículo em finalidade que não seja a que justificou a isenção;

f) a concessão da isenção de que trata este inciso fica limitada a 5.000 (cinco mil) veículos, observado o seguinte:

1. a liberação da isenção será gradual abrangendo 500 (quinhentos) veículos por cada ano;

2. a Secretaria da Fazenda deve controlar o quantitativo de isenções concedidas e seus respectivos beneficiários, bem como eventual lista de espera correspondente ao benefício;

3. conta-se o quantitativo de isenções concedidas a partir da data de protocolização do requerimento referido na alínea 'a';

4. na hipótese de indeferimento de requerimento cujo número de ordem seja igual ou inferior a 500 (quinhentos) por cada ano, deve ser analisado o primeiro requerimento da lista de espera e assim sucessivamente até que seja completado o referido quantitativo;

g) o Secretário da Fazenda, se deferido o pedido, deve emitir autorização para que o interessado adquira o veículo com isenção do ICMS, conforme modelo constante do Apêndice XXXV deste Anexo, em 3 (três) vias, com a seguinte destinação:

1. 1ª (primeira) via deve permanecer com o interessado;

2. 2ª (segunda) via deve ser entregue à concessionária;

3. 3ª (terceira) via fica em poder da Secretaria da Fazenda;

h) o requerente deve adquirir o veículo dentro de 180 (cento e oitenta) dias contados da data de emissão da autorização referida na alínea 'g", situação em que a não aquisição no referido prazo implica o cancelamento da referida autorização;

i) o adquirente deve apresentar â Secretaria da Fazenda, até o 15º (décimo quinto) dia útil, contados da data de aquisição do veículo, cópia do DANFE correspondente à aquisição do veículo.

(...) (NR)

Art. 2º Os Apêndices XXXIV e XXXV do Anexo IX passam a vigorar com a redação dos Anexos I e II deste Decreto.

Art. 3º Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2013.

Palácio do Governo do Estado de Goiás, em Goiânia, 27 de dezembro de 2012, 124º da República. MARCONI FERREIRA PERILLO JÚNIOR ANEXO I

APÊNDICE XXXIV

(Anexo IX, art. 6º, CXXXI e CXXXIX)

DECLARAÇÃO DE DISPONIBILIDADE FINANCEIRA OU PATRIMONIAL

______________________________, (nome ou razão social) profissão: ______________, inscrito(a) no ( ) CNPJ ou ( ) CPF sob o nº ______________, e no CCE sob o nº ______________ domiciliado(a) ______________________________________, DECLARA, sob as penas da lei, que possui disponibilidade financeira ou patrimonial compatível com o valor do veículo a ser adquirido com a isenção do ICMS - prevista nos incisos CXXXI ou CXXXIX do art. 6º do Anexo IX.

O(A) declarante responsabiliza-se pela exatidão e veracidade das informações prestadas.

LOCAL/DATA)

ASSINATURA DO(A) REQUERENTE OU REPRESENTANTE LEGAL (CONFORME IDENTIDADE)

ANEXO II

APÊNDICE XXXV

(Anexo IX, art. 6º, CXXXI e CXXXIX)

{kind=link}