Publicado no DOU em 18 set 2014

Dispõe sobre o planejamento das atividades fiscais e estabelece normas para a execução de procedimentos fiscais relativos ao controle aduaneiro do comércio exterior e aos tributos administrados pela Secretaria da Receita Federal do Brasil.

(Revogado pela Portaria RFB Nº 6478 DE 29/12/2017):

O Secretário da Receita Federal do Brasil, no uso da atribuição que lhe confere art. 45 do Anexo I ao Decreto nº 7.482, de 16 de maio de 2011, e o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e nos termos do art. 6º da Lei nº 10.593, de 6 de dezembro de 2002, do art. 2º do Decreto nº 3.724, de 10 de janeiro de 2001, alterado pelo Decreto nº 8.303, de 4 de setembro de 2014,

Resolve:

Art. 1º O planejamento das atividades de fiscalização dos tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) e do controle aduaneiro do comércio exterior consistente na identificação, descrição e quantificação das atividades fiscais em cada ano-calendário, será elaborado pela Subsecretaria de Fiscalização (Sufis) e pela Subsecretaria de Aduana e Relações Internacionais (Suari), no âmbito de suas respectivas áreas de competência, considerando:

I - o plano de trabalho e as diretrizes estabelecidas pelos respectivos Subsecretários; e

II - as propostas das unidades descentralizadas.

§ 1º O planejamento dos procedimentos fiscais de que trata o caput deverá observar os princípios do interesse público, da impessoalidade, da imparcialidade, da finalidade e da razoabilidade.

§ 2º As diretrizes referidas no inciso I do caput privilegiarão as ações voltadas à prevenção e ao combate à evasão tributária e à correta aplicação das normas de comércio exterior e serão estabelecidas em função de estudos econômico-fiscais e das informações disponíveis, obtidas interna e externamente, para fins de seleção e preparo da ação fiscal, inclusive as constantes dos relatórios decorrentes dos trabalhos desenvolvidos pelas atividades de pesquisa e investigação.

§ 3º Observada a finalidade institucional da RFB, a realização de procedimentos fiscais em cada ano-calendário, para atendimento de demandas de órgãos externos com caráter requisitório, não poderá comprometer mais de vinte por cento das horas líquidas disponíveis para a atividade de fiscalização.

§ 4º Em situações especiais, o Coordenador-Geral de Fiscalização e o Coordenador-Geral de Administração Aduaneira poderão, em caráter prioritário, determinar a realização de atividades fiscais, ainda que não constem do planejamento de que trata o caput.

CAPÍTULO I - DOS PROCEDIMENTOS FISCAIS

Art. 2º Os procedimentos fiscais relativos a tributos e ao controle aduaneiro do comércio exterior administrados pela RFB serão instaurados e executados pelos Auditores-Fiscais da Receita Federal do Brasil, na forma do art. 7º do Decreto nº 70.235, de 6 de março de 1972, observada a emissão de:

I - Termo de Distribuição de Procedimento Fiscal de Fiscalização (TDPF-F), para instauração de procedimento de fiscalização;

II - Termo de Distribuição de Procedimento Fiscal de Diligência (TDPF-D), para realização de diligência; e

III - Termo de Distribuição de Procedimento Fiscal Especial (TDPF-E), para prevenção de risco de subtração de prova.

Art. 3º Para os fins desta Portaria, entende-se por procedimento fiscal:

I - de fiscalização: ações que tenham por objeto a verificação quanto ao correto cumprimento das obrigações tributárias por parte do sujeito passivo, relativas aos tributos administrados pela RFB, bem como sobre a aplicação da legislação do comércio exterior, podendo resultar em constituição de crédito tributário, redução de prejuízo fiscal ou base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL), glosa de crédito em análise de restituição, ressarcimento, reembolso ou compensação, apreensão de mercadorias, representações fiscais, aplicação de sanções administrativas ou exigências de direitos comerciais;

II - de diligência: ações que tenham por objeto a coleta de informações ou outros elementos de interesse da administração tributária, inclusive para atender exigência de instrução processual.

Parágrafo único. O procedimento fiscal poderá implicar a lavratura de auto de infração, notificação de lançamento, despacho decisório de indeferimento de crédito ou não homologação de compensação ou a apreensão de documentos, materiais, livros e assemelhados, inclusive em meio digital.

CAPÍTULO II - DA DISTRIBUIÇÃO DO PROCEDIMENTO FISCAL

Art. 4º Os procedimentos fiscais serão instaurados após sua distribuição por meio de instrumento administrativo específico denominado Termo de Distribuição do Procedimento Fiscal (TDPF), previsto no art. 2º do Decreto nº 3.724, de 10 de janeiro de 2001.

§ 1º A distribuição do procedimento fiscal será precedida da atividade de seleção e preparo da ação fiscal, que será impessoal, objetiva e baseada em parâmetros técnicos definidos pela Sufis ou pela Suari e executada por Auditores-Fiscais da Receita Federal do Brasil.

§ 2º O procedimento fiscal será distribuído ao Auditor-Fiscal da Receita Federal do Brasil pelo responsável pela sua expedição a partir do planejamento e da estratégia de execução dos procedimentos fiscais.

§ 3º O TDPF será expedido exclusivamente na forma eletrônica, conforme modelos constantes dos Anexos de I a III desta Portaria.

§ 4º A ciência do TDPF pelo sujeito passivo dar-se-á no sítio da RFB na Internet, no endereço , com a utilização de código de acesso consignado no termo que formalizar o início do procedimento fiscal, mediante o qual o sujeito passivo poderá certificar-se da autenticidade do procedimento.

§ 5º O disposto neste artigo não se aplica aos casos de flagrante constatação de contrabando, descaminho ou qualquer outra prática de infração à legislação tributária, em que o retardamento do início do procedimento fiscal coloque em risco os interesses da Fazenda Nacional, observado o disposto no art. 6º.

§ 6º É dispensada a atividade de seleção e preparo da ação fiscal na hipótese de procedimento fiscal para análise de restituição, ressarcimento, reembolso ou compensação.

Art. 5º O Termo de Distribuição do Procedimento Fiscal - TDPF conterá:

I - a numeração de identificação e controle;

II - os dados identificadores do sujeito passivo;

III - a natureza do procedimento fiscal a ser executado (fiscalização ou diligência);

IV - o prazo para a realização do procedimento fiscal;

V - o nome e a matrícula do(s) Auditor(es)-Fiscal(ais) da Receita Federal do Brasil responsável(is) pelo procedimento fiscal;

VI - o número do telefone e endereço funcional para contato; e

VII - o nome e a matrícula do responsável pela expedição do TDPF.

§ 1º No caso do Procedimento de Fiscalização, o TDPF indicará, ainda, o tributo objeto do procedimento fiscal a ser executado e o respectivo período de apuração, bem como as verificações relativas à correspondência entre os valores declarados e os apurados na escrituração contábil e fiscal do sujeito passivo, em relação aos tributos administrados pela RFB, podendo alcançar os fatos geradores relativos aos últimos cinco anos e os do período de execução do procedimento fiscal.

§ 2º O tributo e o período de que trata o § 1º poderão ser ampliados por alteração, a ser registrada no TDPF e consignada no primeiro termo de ofício emitido pelo Auditor-Fiscal da Receita Federal do Brasil responsável pela execução do procedimento fiscal.

§ 3º O Auditor-Fiscal da Receita Federal do Brasil poderá examinar livros e documentos referentes a períodos não consignados no TDPF quando necessário para verificar os fatos que deram origem a valor computado na escrituração contábil e fiscal do período em exame ou deles seja decorrente.

§ 4º No procedimento fiscal de diligência, o TDPF indicará, ainda, a descrição sumária das verificações a serem realizadas.

§ 5º No procedimento fiscal instaurado conforme art. 6º, o TDPF indicará a data do início do procedimento fiscal.

§ 6º Na hipótese de instauração de procedimento fiscal destinado exclusivamente a verificar o cumprimento de obrigação acessória, o TDPF deverá identificar a obrigação e o período a que se refere, não se aplicando o disposto no § 1º deste artigo.

§ 7º O disposto no § 1º não se aplica no caso de procedimento fiscal destinado a constatar a correta aplicação da legislação de comércio exterior que possa resultar tão somente em apreensão de bens ou mercadorias, representações fiscais, aplicação de sanções administrativas ou exigência de multas ou direitos comerciais, hipótese em que o TDPF poderá indicar apenas a descrição sumária das verificações a serem efetuadas.

Art. 6º Nos casos de flagrante constatação de contrabando, descaminho ou qualquer outra prática de infração à legislação tributária ou de comércio exterior, em que o retardamento do início do procedimento fiscal coloque em risco os interesses da Fazenda Nacional, pela possibilidade de subtração de prova, o Auditor-Fiscal da Receita Federal do Brasil deverá instaurar imediatamente o procedimento fiscal e requerer a expedição de Termo de Distribuição de Procedimento Fiscal - Especial (TDPF-E).

§ 1º O TDPF-E, requerido conforme o caput, será emitido no prazo de cinco dias da data do início do procedimento fiscal.

§ 2º Após a expedição do TDPF-E, o Auditor-Fiscal da Receita Federal do Brasil deverá cientificar o sujeito passivo do número do procedimento fiscal e o código de acesso para consulta do TDPF no endereço eletrônico , no primeiro termo lavrado após sua expedição.

Art. 7º O TDPF será expedido, respeitadas as respectivas atribuições regimentais, pelo:

I - Coordenador-Geral de Fiscalização;

II - Coordenador-Geral de Administração Aduaneira;

III - Superintendente da Receita Federal do Brasil;

IV - Delegado da Receita Federal do Brasil;

V - Inspetor-Chefe da Receita Federal do Brasil;

VII - Coordenador-Geral de Pesquisa e Investigação;

VIII - Coordenador-Geral de Programação e Estudos;

IX - Coordenador Especial de Ressarcimento, Compensação e Restituição; ou

X - Coordenador Especial de Maiores Contribuintes.

§ 1º Na hipótese dos incisos IV e V, o TDPF somente poderá ser expedido no âmbito das respectivas áreas de competência e jurisdição.

§ 2º Na hipótese dos incisos VI, VII, VIII e X, somente poderá ser expedido o TDPF-D.

§ 3º Poderá ser delegada a competência para expedição e alteração do TDPF nas seguintes hipóteses:

I - de Superintendente da Receita Federal do Brasil para o Chefe de Divisão de Fiscalização, de Administração Aduaneira ou de Repressão ao Contrabando e Descaminho, da Superintendência;

II - do Coordenador-Geral de Pesquisa e Investigação para Chefe de Escritório e Núcleo de Pesquisa e Investigação;

III - do Corregedor-Geral para Chefe de Escritório e Núcleo da Corregedoria;

IV - do Delegado da Receita Federal do Brasil de Delegacias Especiais e de Delegacias Classe "A" ou "B", para Chefe de Divisão/Serviço de Fiscalização da Delegacia;

V - do Delegado da Receita Federal do Brasil de Delegacias Especiais e de Delegacias Classe "A" ou "B", para Chefe de Divisão/Serviço/Seção de Programação, Avaliação e Controle da Atividade Fiscal, para procedimento fiscal de diligência;

VI - do Delegado da Receita Federal do Brasil de Delegacias Especiais e de Delegacias Classe "A" ou "B" para Chefe da Divisão/Serviço/Seção de Orientação e Análise Tributária da Delegacia; (Redação do inciso dada pela Portaria RFB Nº 1949 DE 07/11/2014).

VII - do Inspetor-Chefe de Alfândegas e Inspetorias da Receita Federal do Brasil para Chefe do Serviço/Seção de Fiscalização Aduaneira; e (Redação do inciso dada pela Portaria RFB Nº 1949 DE 07/11/2014).

VIII - do Inspetor-Chefe de Alfândegas e Inspetorias da Receita Federal do Brasil para Chefe do Serviço/Seção de Pesquisa e Seleção Aduaneira para procedimento fiscal de diligência. (Inciso acrescentado pela Portaria RFB Nº 1949 DE 07/11/2014).

§ 4º Os procedimentos de fiscalização a serem realizados na jurisdição de outra unidade descentralizada, subordinada à mesma região fiscal, serão emitidos pela própria unidade solicitante, após manifestação do respectivo Superintendente, ou pelo próprio Superintendente. (Redação do parágrafo dada pela Portaria RFB Nº 1718 DE 08/12/2015).

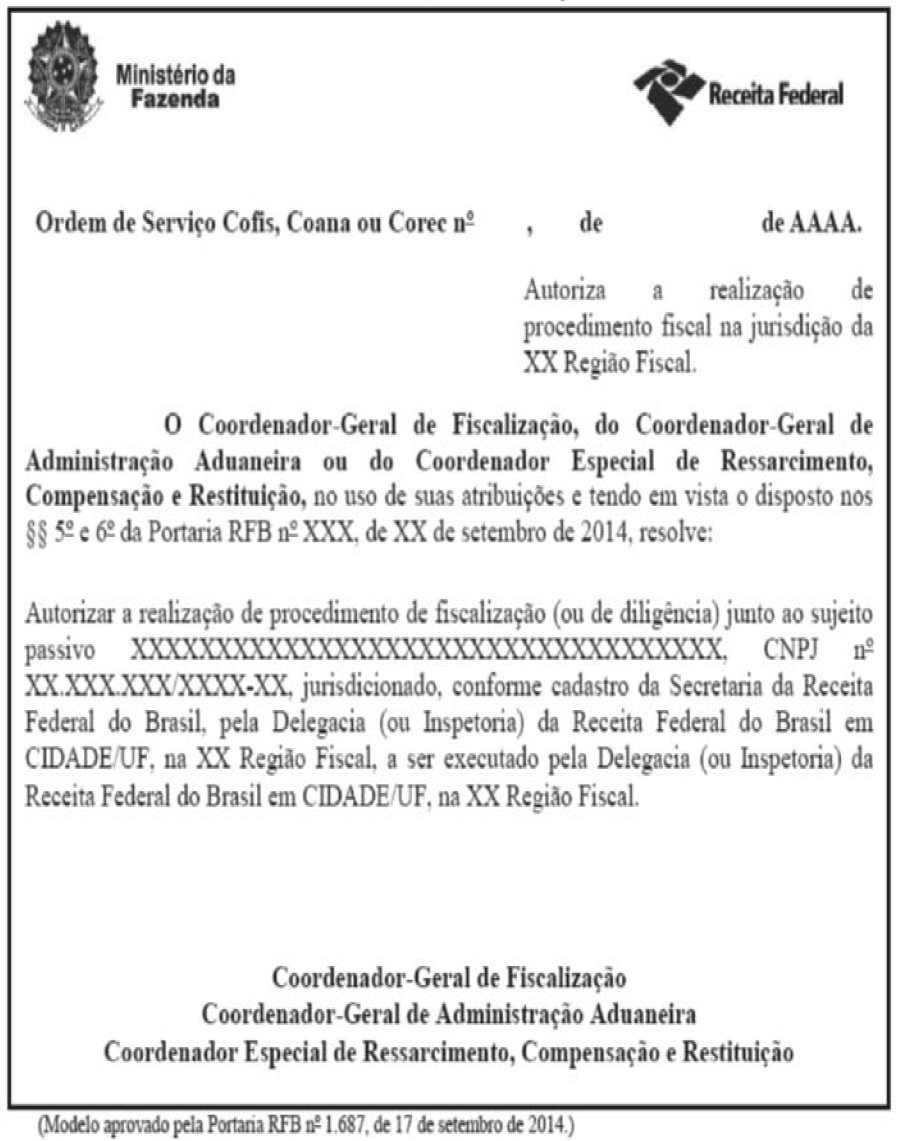

§ 5º A realização de procedimentos de fiscalização em uma região fiscal, por Auditores-Fiscais da Receita Federal do Brasil em exercício em unidades de região fiscal diversa, será precedida de Ordem de Serviço ou documento equivalente do Coordenador-Geral de Fiscalização, do Coordenador-Geral de Administração Aduaneira ou do Coordenador Especial de Ressarcimento, Compensação e Restituição, após manifestação da Superintendência que jurisdiciona o contribuinte. (Redação do parágrafo dada pela Portaria RFB Nº 1949 DE 07/11/2014).

§ 6º Depois da expedição da Ordem de Serviço ou ato equivalente referido no § 5º, a própria unidade solicitante emitirá o TDPF. (Redação do parágrafo dada pela Portaria RFB Nº 1718 DE 08/12/2015).

§ 7º A realização de procedimentos fiscais por unidades que possuem jurisdição concorrente será regulamentada, no âmbito de suas respectivas áreas de competência, por ato do Subsecretário de Fiscalização, do Subsecretário de Aduana e Relações Internacionais ou do Subsecretário de Arrecadação e Atendimento.

§ 8º A autorização para reexame em relação ao mesmo exercício poderá ser efetuada pelo Coordenador-Geral de Fiscalização, Coordenador-Geral de Administração Aduaneira, Coordenador Especial de Ressarcimento, Compensação e Restituição, Superintendente, Delegado ou Inspetor-Chefe da Receita Federal do Brasil diretamente no TDPF-F. (Redação do parágrafo dada pela Portaria RFB Nº 1949 DE 07/11/2014).

'§ 9º Na impossibilidade do Delegado ou Inspetor-Chefe da Receita Federal do Brasil efetuar a emissão ou alteração de TDPF, o Superintendente da respectiva região fiscal poderá fazê-lo. (Redação do parágrafo dada pela Portaria RFB Nº 1949 DE 07/11/2014).

§ 10. As manifestações e Ordem de Serviço previstas nos §§ 4º e 5º deste caput poderão ser substituídas por instrumento eletrônico equivalente, assinados por meio de certificação digital, no próprio sistema de controle e expedição de TDPF, as quais deverão ser concluídas no prazo de três dias úteis, sob pena de anuência ou autorização tácita para a abertura do procedimento fiscal solicitado por unidade diversa da jurisdição do contribuinte. (Parágrafo acrescentado pela Portaria RFB Nº 1949 DE 07/11/2014).

Art. 8º Quando os procedimentos de fiscalização relativos a tributos objeto do TDPF identificarem infrações relativas a outros tributos, com base nos mesmos elementos de prova, estes serão considerados incluídos no procedimento de fiscalização, independentemente de menção expressa no TDPF.

Art. 9º As alterações no procedimento fiscal decorrentes de prorrogação de prazo, inclusão, exclusão ou substituição do Auditor-Fiscal da Receita Federal do Brasil responsável pela sua execução ou supervisão, bem como as relativas ao exame dos tributos e período de apuração, excetuadas as hipóteses do art. 8º, serão procedidas mediante registro eletrônico no próprio TDPF, conforme modelo aprovado por esta Portaria.

Art. 10. O TDPF não será necessário nas hipóteses de procedimento fiscal:

I - realizado no curso do despacho aduaneiro;

II - interno, de formalização de exigência de crédito tributário constituído em termo de responsabilidade ou pelo descumprimento de regime aduaneiro especial, lançamento de multas isoladas relativas ao comércio exterior, revisão aduaneira e formalização de abandono ou apreensão de mercadorias realizada por outros órgãos;

III - de vigilância e repressão ao contrabando e descaminho realizado em operação ostensiva;

IV - relativo à revisão interna das declarações, inclusive para aplicação de penalidade pela falta ou atraso na sua apresentação (procedimentos de malhas fiscais);

V - destinado, exclusivamente, à aplicação de multa por não atendimento à intimação efetuada por Auditor-Fiscal da Receita Federal do Brasil em procedimento de diligência;

VI - destinado à aplicação de multa por não atendimento à Requisição de Movimentação Financeira (RMF), nos termos do art. 4º do Decreto nº 3.724, de 10 de janeiro de 2001;

VII - destinado à verificação de ocorrência de avaria ou extravio de mercadorias sob controle aduaneiro;

VIII - de análise de restituição, reembolso, ressarcimento ou compensação efetuada ou de lançamento de multas isoladas decorrentes dessa análise, exceto quando houver necessidade de atuação do Auditor-Fiscal da Receita Federal do Brasil em ação externa destinada a coletar informações ou outros elementos necessários à instrução ou conclusão do respectivo procedimento fiscal; e

IX - de análise de pedido de revisão de débitos e de processos envolvendo créditos tributários discutidos judicialmente, exceto quando houver necessidade de atuação do Auditor-Fiscal da Receita Federal do Brasil em ação externa destinada a coletar informações ou outros elementos necessários à instrução ou conclusão do respectivo procedimento fiscal.

Parágrafo único. Para fins do disposto no inciso II do caput, considera-se revisão aduaneira o procedimento destinado a identificar irregularidades fiscais relativas ao despacho, com base tão somente nos elementos probatórios disponíveis no âmbito da RFB.

Art. 11. Os procedimentos fiscais deverão ser executados nos seguintes prazos de duração:

I - cento e vinte dias, no caso de procedimento de fiscalização;

II - sessenta dias, no caso de procedimento fiscal de diligência.

§ 1º Os prazos de que trata o caput poderão ser prorrogados até a efetiva conclusão do procedimento fiscal e serão contínuos, excluindo-se na sua contagem o dia do início e incluindo-se o do vencimento, nos termos do art. 5º do Decreto nº 70.235, de 1972.

§ 2º Para fins de controle administrativo, a contagem do prazo do procedimento de fiscalização far-se-á a partir da data da emissão do TDPF, salvo nos casos de emissão de TDPF-E, nos quais a contagem far-se-á a partir da data de início do procedimento fiscal.

Art. 12. O procedimento fiscal se extingue pela sua conclusão, registrado em termo próprio, com a ciência do sujeito passivo.

CAPÍTULO IV - DAS DISPOSIÇÕES GERAIS

Art. 13. No curso do procedimento fiscal, o Auditor-Fiscal da Receita Federal do Brasil responsável pelo procedimento fiscal poderá ser auxiliado por outros servidores da RFB, desde que devidamente identificados, e sob responsabilidade daquele.

Parágrafo único. Os servidores da RFB poderão firmar termos de retenção e demais demonstrativos auxiliares para subsidiar o procedimento fiscal, sempre sob a supervisão do Auditor-Fiscal da Receita Federal do Brasil responsável pelo procedimento fiscal.

Art. 14. Os TDPF emitidos e suas alterações permanecerão disponíveis para consulta na Internet, mediante a utilização do código de acesso de que trata o § 4º do art. 4º, mesmo após a conclusão do procedimento fiscal correspondente.

CAPÍTULO V - DAS DISPOSIÇÕES TRANSITÓRIAS

Art. 15. O controle administrativo dos procedimentos fiscais em andamento, efetuados com base em Mandado de Procedimento Fiscal - MPF, de que trata a Portaria RFB nº 3.014, de 29 de junho de 2011, será efetuado por TDPF, que será emitido apenas se houver alteração, nos termos do art. 9º desta Portaria.

§ 1º O TDPF emitido nos termos do caput deste artigo terá o mesmo número e código de acesso do MPF anteriormente emitido.

§ 2º Ficam convalidados os procedimentos fiscais iniciados com base em MPF emitidos até a data de publicação desta Portaria.

CAPÍTULO VI - DAS DISPOSIÇÕES FINAIS

Art. 16. Ficam aprovados os seguintes modelos do formulário Termo de Distribuição do Procedimento Fiscal:

a) Anexo I: Termo de Distribuição do Procedimento Fiscal - Fiscalização (TDPF-F);

b) Anexo II: Termo de Distribuição do Procedimento Fiscal - Diligência (TDPF-D); e (Redação da alínea dada pela Portaria RFB Nº 1949 DE 07/11/2014).

c) Anexo III: Termo de Distribuição do Procedimento Fiscal - Especial (TDPF-E). (Redação da alínea dada pela Portaria RFB Nº 1949 DE 07/11/2014).

(Revogado pela Portaria RFB Nº 1949 DE 07/11/2014):

d) Anexo IV: Ordem de Serviço para realização de procedimento em outra Região Fiscal.

Art. 17. Esta Portaria entra em vigor na data de sua publicação no Diário Oficial da União.

Art. 18. Fica revogada a Portaria RFB nº 3.014, de 29 de junho de 2011.

CARLOS ALBERTO FREITAS BARRETO

ANEXO III (Redação do anexo dada pela Portaria RFB Nº 1949 DE 07/11/2014).

{kind=link}