Publicado no DOE - RS em 24 out 2012

Introduz alterações na Instrução Normativa DRP nº 45/98, de 26/10/98.

O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo 6º, VI, da Lei Complementar nº 13.452, de 26/04/10, Introduz as seguintes alterações na Instrução Normativa DRP nº 45/98, de 26/10/98 (DOE 30/10/98):

I - Fica acrescentado o Capítulo XXV ao Título III com a seguinte redação:

"Capítulo XXV

Do Pagamento de Créditos da Fazenda Pública Estadual com os Benefícios do Decreto nº 49.714/12 - em dia 2012

1.0 - DISPOSIÇÕES GERAIS

1.1 - O requerente poderá optar pelos créditos tributários a enquadrar no Programa "EM DIA 2012" e, relativamente a cada crédito, por pagamento único ou parcelado.

1.2 - Relativamente a lançamento impugnado parcialmente, poderão ser requeridos pelo contribuinte os benefícios do Programa para a parte não impugnada.

1.3 - Para os parcelamentos do Programa feitos pela Internet, não será observado o limite previsto na alínea "b" do subitem 6.1.3 do Capítulo XIII.

1.4 - Nos estoques parcelados, ao serem enquadrados no Programa, com base no art. 10 do Decreto nº 49.714/12, consideram-se incluídas as parcelas atrasadas.

1.5 - A Seção de Cobrança da Divisão de Fiscalização e Cobrança da Receita Estadual - DFC/SECOB deverá informar, à DPF/RE, o enquadramento do crédito impugnado e a quitação ou pagamento da parcela inicial.

1.6 - Após a execução do Programa, serão enviados, à Procuradoria-Geral do Estado - PGE, à DPF/RE e ao TARF, relatórios com as informações dos créditos negociados, referentes a cada esfera de atuação.

1.7 - Ficam mantidas as garantias já formalizadas, em relação aos créditos tributários com parcelamento em vigor, que venham a ser enquadrados no "EM DIA 2012".

1.8 - A forma de cálculo das reduções incidentes sobre as multas, prevista no art. 3º do Decreto nº 49.714/12, segue a aplicação do percentual sobre o valor da multa e da atualização monetária sobre a multa.

2.0 - PEDIDO DE PARCELAMENTO

2.1 - O requerimento solicitando os benefícios do Decreto nº 49.714/12 obedecerá ao seguinte:

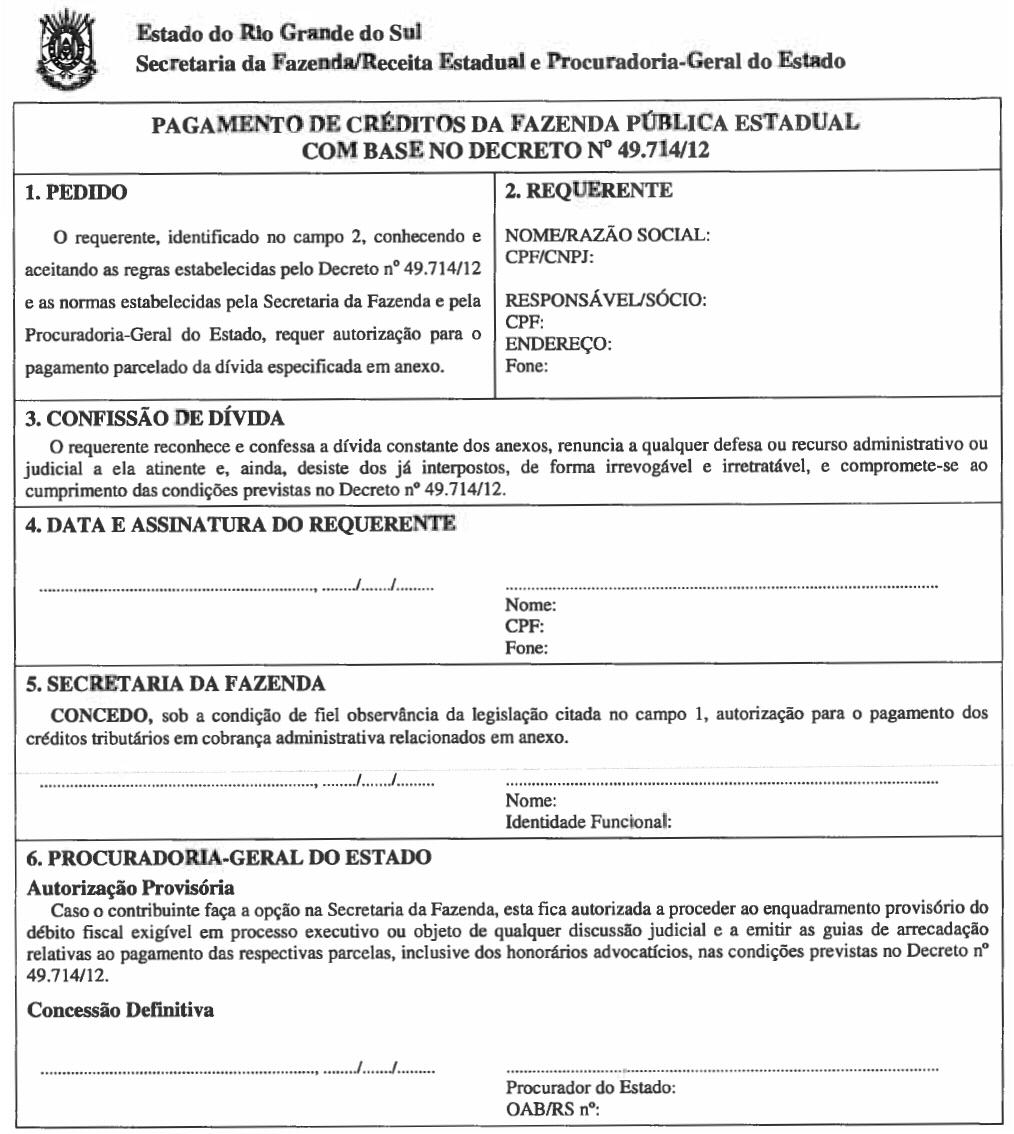

a) na repartição onde houver autoridade responsável por cobrança de crédito tributário, será formalizado mediante preenchimento do formulário do Anexo L-46, devendo abranger todos os créditos tributários para os quais o contribuinte requer os benefícios, em 3 (três) vias, que terão a seguinte destinação:

1 - a 1ª via será retida na repartição fazendária de origem do contribuinte;

2 - a 2ª via será devolvida ao requerente, com recibo datado e assinado pelo funcionário que receber o pedido;

3 - a 3ª via, quando o pedido abranger créditos em fase judicial de cobrança, será encaminhada à PGE mediante ofício, tratando-se de Porto Alegre, ou mediante processo administrativo, tratando-se do interior;

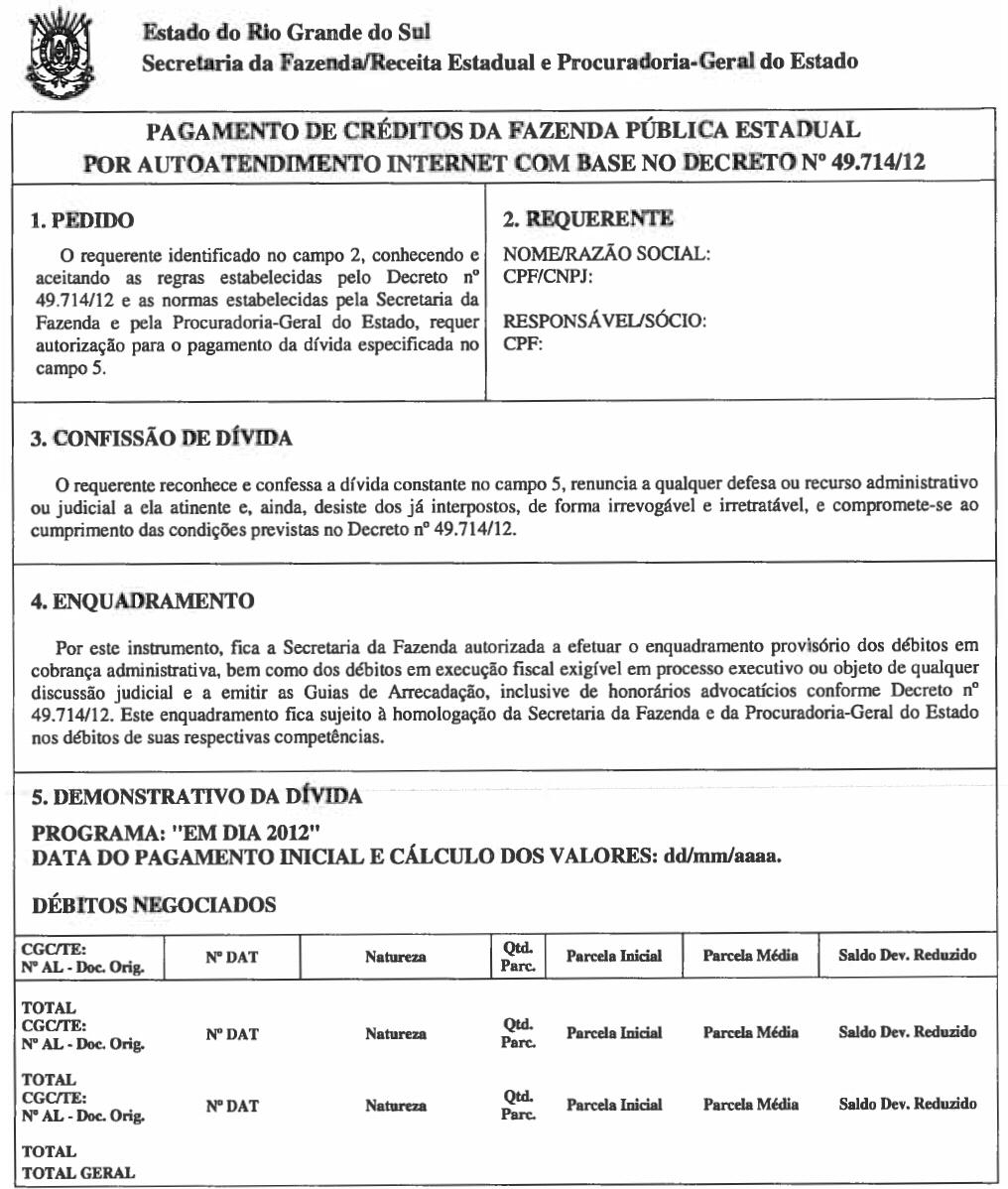

b) por meio da Internet (Anexo L-47), no "site" da Secretaria da Fazenda na Internet http://www.sefaz.rs.gov.br, buscando por assunto na opção "Débitos e Parcelamentos / Parcelamento de Débitos / Contribuintes com Senha / Solicitação", pelo próprio contribuinte, mediante habilitação, com a utilização de senha de autoatendimento na Internet;

c) por meio da Internet (Anexo L-47), no "site" da Secretaria da Fazenda na Internet http://www.sefaz.rs.gov.br, buscando por assunto na opção "Débitos e Parcelamentos / Parcelamento de Débitos / Contribuintes sem Senha / Solicitação", mediante a utilização dos dados do contribuinte não cadastrado no autoatendimento e do número de um de seus débitos.

2.1.1 - O Anexo L-46 será instruído, observado o subitem 2.2.1 do Capítulo XIII, com a seguinte documentação:

a) cópia atualizada do contrato ou estatuto social, nos casos de sociedade;

b) cópia da procuração, se o requerimento for feito por mandatário com poderes específicos.

2.1.2 - A habilitação para o pedido por meio da Internet utilizando senha será obtida mediante apresentação da cédula de identidade e cartão CPF, na CAC ou na repartição fazendária a que estiver vinculado o estabelecimento.

2.2 - O deferimento do pedido de pagamento e/ou parcelamento de crédito tributário caberá:

a) à autoridade responsável pela cobrança do crédito tributário, na hipótese de cobrança administrativa;

b) à PGE, na hipótese de cobrança judicial.

2.3 - Na ausência de autoridade responsável pela cobrança do crédito tributário na repartição fazendária local, o contribuinte poderá entregar o requerimento na Agência da Fazenda Estadual mais próxima ou na DRE.

3.0 - PAGAMENTO DAS PRESTAÇÕES

3.1 - O pagamento das parcelas do crédito tributário com os benefícios do Decreto nº 49.714/12 será efetuado nos termos previstos no item 3.2 do Capítulo XIII.

3.2 - No caso de pagamento parcelado do crédito tributário, nenhuma parcela poderá ter valor inferior a R$ 10,00 (dez reais) por débito e R$ 100,00 (cem reais) por pedido, já considerados os benefícios do Decreto.

3.3 - Na hipótese de crédito tributário com parcelamento em vigor, o saldo devido, para fins de pagamento com os benefícios do Decreto, será apurado obedecendo aos critérios do parcelamento em vigor.

3.4 - Parcela em atraso será considerada parte integrante do saldo devedor para efeito de cálculo dos juros.

3.5 - Na hipótese de utilização de depósito judicial para pagamento do crédito tributário, o valor depositado será usado para o pagamento integral, se for suficiente, ou para o pagamento da parcela inicial, se for insuficiente para o pagamento integral e o contribuinte optar pelo pagamento parcelado do saldo.

3.6 - Se, após o pagamento referido no item 3.5, houver saldo remanescente do depósito judicial, o contribuinte, de posse de GA no valor desse saldo, emitida pela autoridade fazendária competente e autenticada pela instituição financeira liquidante, fará, conforme previsto no art. 7º, § 4º, "b", do Decreto nº 49.714/12, a apropriação desse valor como crédito compensável no conta corrente fiscal, lançando-o, na hipótese de estabelecimento enquadrado na categoria geral:

a) no livro Registro de Apuração do ICMS, na linha 15 - "CRÉDITOS POR PAGAMENTOS ANTECIPADOS" do quadro "CRÉDITO DO IMPOSTO";

b) na GIA, no campo 20 - "PAGAMENTOS NO MÊS DE REFERÊNCIA" do quadro B - "APURAÇÃO DO ICMS".

4.0 - CANCELAMENTO DA MORATÓRIA

4.1 - Será cancelada a moratória se verificada a inadimplência, por 3 (três) meses, consecutivos ou não, do pagamento integral das parcelas em moeda corrente nacional, ou, nas mesmas condições, se houver o acúmulo em Dívida Ativa exigível referente a 3 (três) meses do ICMS declarado em GIA, relativo a fatos geradores ocorridos após a formalização do acordo, considerados todos os estabelecimentos da empresa beneficiária do parcelamento."

II - Ficam acrescentados os Anexos L-46 e L-47 conforme modelos apensos a esta Instrução Normativa.

III - Esta Instrução Normativa entra em vigor na data de sua publicação.

Porto Alegre, 19 de outubro de 2012. RICARDO NEVES PEREIRA, Subsecretário da Receita Estadual.

{kind=link}

{kind=link}