Publicado no DOU em 19 fev 2015

Dispõe sobre o Cadastro de Pessoas Físicas (CPF).

(Revogado pela Instrução Normativa RFB Nº 2172 DE 09/01/2024):

O Secretário da Receita Federal do Brasil, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 11 da Lei nº 4.862, de 29 de novembro de 1965, nos arts. 1º e 3º do Decreto-Lei nº 401, de 30 de dezembro de 1968, no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, nos arts. 33 a 36 do Decreto nº 3.000, de 26 de março de 1999, no art. 1º do Decreto nº 4.166, de 13 de março de 2002, e nas Portarias Interministeriais MF/MRE nº 101 e nº 102, de 23 de abril de 2002,

Resolve:

Art. 1º O Cadastro de Pessoas Físicas (CPF) será administrado em conformidade com o disposto nesta Instrução Normativa.

CAPÍTULO I - DOS ATOS PRATICADOS PERANTE O CPF

Art. 2º No CPF são praticados os seguintes atos:

I - inscrição da pessoa física;

II - alteração de dados cadastrais;

III - indicação de pendência de regularização;

V - regularização da situação cadastral;

VI - cancelamento da inscrição;

VII - declaração de nulidade da inscrição; e

VIII - restabelecimento da inscrição.

Parágrafo único. Os atos perante o CPF podem ser praticados a pedido da pessoa física ou de ofício pela Secretaria da Receita Federal do Brasil (RFB), à exceção dos atos relacionados nos incisos III, IV e VII do caput, que somente serão praticados de ofício.

Seção I - Da Obrigatoriedade de Inscrição

Art. 3º Estão obrigadas a inscrever-se no CPF as pessoas físicas:

I - residentes no Brasil que integrem o polo passivo de relação tributária principal ou acessória, seja na condição de contribuinte ou responsável, bem como os respectivos representantes legais, nos termos da legislação tributária da União, estados, Distrito Federal ou municípios;

II - residentes no Brasil ou no exterior que:

a) praticarem operações imobiliárias de quaisquer espécies no Brasil;

b) possuírem, no Brasil, contas bancárias, de poupança ou de investimentos;

c) operarem no mercado financeiro ou de capitais no Brasil, inclusive em bolsas de valores, de mercadorias, de futuros e assemelhados; ou

d) possuírem, no Brasil, bens e direitos sujeitos a registro público ou cadastro específico, incluídos imóveis, veículos, embarcações, aeronaves, instrumentos financeiros e participações societárias ou no mercado de capitais;

III - que constem como dependentes para fins do Imposto sobre a Renda da Pessoa Física, observado o disposto no § 2º; (Redação do inciso dada pela Instrução Normativa RFB Nº 1760 DE 16/11/2017).

IV - cuja inscrição seja exigida por órgãos ou entidades da administração pública federal, estadual, distrital ou municipal, nos termos da legislação própria afeta aos negócios desses órgãos e entidades;

V - registradas em ofício de registro civil de pessoas naturais no Brasil, no momento da lavratura do assento de nascimento, e após a entrada em operação do convênio celebrado entre a RFB e a entidade prevista no inciso VIII do caput do art. 24; ou

VI - filiadas como segurados obrigatórios da Previdência Social ou requerentes de benefícios de qualquer espécie no Instituto Nacional do Seguro Social (INSS).

§ 1º As pessoas físicas, mesmo que não estejam obrigadas a inscrever-se no CPF, podem solicitar a sua inscrição. (Redação do parágrafo dada pela Instrução Normativa RFB Nº 1760 DE 16/11/2017).

§ 2º Estão dispensadas da inscrição no CPF, relativamente ao exercício de 2018, ano-calendário de 2017, as pessoas físicas a que se refere o inciso III do caput com menos de 8 (oito) anos de idade. (Parágrafo acrescentado pela Instrução Normativa RFB Nº 1760 DE 16/11/2017).

Seção II - Da Comprovação da Inscrição

Art. 4º A comprovação da inscrição no CPF será feita mediante a menção do número de inscrição no CPF nos seguintes documentos:

II - Carteira Nacional de Habilitação;

IV - Carteira de Trabalho e Previdência Social (CTPS);

V - Carteira de identidade profissional, expedida por órgãos fiscalizadores de exercício de profissão regulamentada; ou

VI - carteiras funcionais emitidas por órgãos públicos, válidas como documento de identificação em todo o território nacional.

§ 1º Também são válidos como documento de comprovação de inscrição, desde que acompanhado de documento de identificação do inscrito:

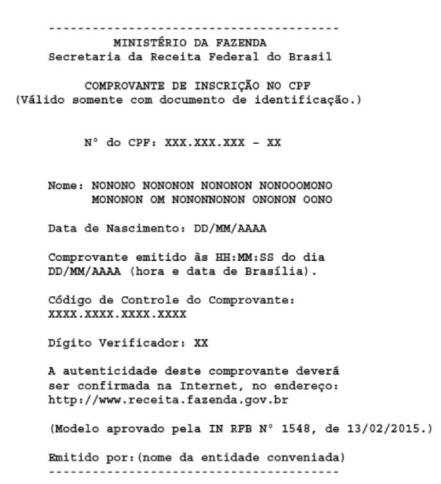

I - "Comprovante de Inscrição no CPF" impresso a partir do sítio da RFB na Internet, no endereço , ou emitido pela entidade conveniada;

II - "Comprovante de Inscrição no CPF" acessado por meio do aplicativo "APP Pessoa Física" para dispositivos móveis; e

III - Cartão CPF emitido em conformidade com a legislação anterior.

§ 2º O "Comprovante de Inscrição no CPF", conforme modelos constantes dos Anexos I e II desta Instrução Normativa, conterá obrigatoriamente:

IV - a data e hora da emissão e o código de controle que deverão ser utilizados para comprovar a autenticidade do comprovante.

§ 3º O "Comprovante de Inscrição no CPF" somente produzirá efeitos mediante confirmação de autenticidade no sítio da RFB na Internet.

§ 4º Nos casos em que o "Comprovante de Inscrição no CPF" for emitido por uma das entidades conveniadas citadas nos incisos I a IV do caput do art. 24, será permitida a inserção de sua logomarca, conforme modelo constante do Anexo I desta Instrução Normativa.

§ 5º Nos casos em que o "Comprovante de Inscrição no CPF" for emitido pelas entidades conveniadas citadas nos incisos VI e IX do caput do art. 24, deverá ser adotado o modelo constante do Anexo II desta Instrução Normativa.

Seção III - Do Número Único de Inscrição

Art. 5º O número de inscrição no CPF é atribuído à pessoa física uma única vez, vedada a concessão de mais de um número de CPF.

Seção IV - Dos Documentos Necessários à Inscrição e Locais de Solicitação

Art. 6º A inscrição no CPF será solicitada conforme estabelecido nos Anexos III ou IV desta Instrução Normativa.

Seção V - Da Inscrição Realizada pelas Unidades da RFB

Art. 7º Além das hipóteses enumeradas nos Anexos III ou IV desta Instrução Normativa, as inscrições serão efetuadas diretamente pelas unidades da RFB nos seguintes casos:

I - solicitação de órgãos públicos, entidades de assistência social e entidades de saúde públicas ou privadas, em função da incapacidade de comparecimento da pessoa física nas entidades conveniadas;

II - solicitação de Conselho Tutelar, para menores em situação de risco;

III - no interesse da administração tributária, por meio de processo administrativo; e

Parágrafo único. A inscrição realizada conforme disposto no inciso III do caput será comunicada à pessoa física interessada.

CAPÍTULO III - DA ALTERAÇÃO DE DADOS CADASTRAIS

Seção I - Dos Documentos Necessários à Alteração e Locais de Solicitação

Art. 8º A alteração no CPF será solicitada conforme estabelecido nos Anexos III ou IV desta Instrução Normativa.

§ 1º A informação do endereço é declaratória, sendo dispensada a apresentação de documentos que comprovem sua alteração, que poderá ser efetivada por intermédio: (Redação dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

II - do Centro Virtual de Atendimento (e-CAC) ou do Pedido de Alteração, disponíveis no sítio da RFB na Internet; (Redação do inciso dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

III - de solicitação nas entidades relacionadas nos incisos I a VI do caput do art. 24;

IV - do formulário "Ficha Cadastral de Pessoa Física", disponível no sítio da RFB na Internet, no endereço , no caso de residentes no exterior, que deverão apresentá-lo em uma representação diplomática brasileira; ou (Redação do inciso dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

V - das unidades da RFB, no caso de alteração de endereço para o exterior.

§ 2º A inclusão do ano do óbito resultará na mudança da situação cadastral da pessoa física falecida, de acordo com o inciso V do art. 21. (Redação do parágrafo dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

Seção II - Da Alteração Realizada pelas Unidades da RFB

(Redação do artigo dada pela Instrução Normativa RFB Nº 1718 DE 18/07/2017):

Art. 9º Além das hipóteses enumeradas nos Anexos III ou IV desta Instrução Normativa, as alterações de dados cadastrais no CPF serão realizadas diretamente pela RFB:

I - quando houver interesse da administração tributária;

II - quando forem informadas por terceiros, em conformidade com convênios de troca de informações celebrados; (Redação do inciso dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

III - em atendimento a determinação judicial; ou (Redação do inciso dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

IV - para inclusão ou exclusão de nome social de pessoa travesti ou transexual. (Inciso acrescentado pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

§ 1º A alteração, quando realizada no interesse da administração tributária, será comunicada à pessoa física interessada.

§ 2º A inclusão do ano do óbito resultará na mudança da situação cadastral da pessoa física falecida, de acordo com o inciso V do art. 21. (Redação do parágrafo dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

§ 3º A alteração a que se refere o inciso IV do caput deverá ser feita mediante requerimento do interessado, conforme previsto no art. 6º do Decreto nº 8.727, de 28 de abril de 2016. (Redação do parágrafo dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

§ 4º O requerimento a que se refere o § 3º pode ser apresentado por procurador com poderes específicos. (Parágrafo acrescentado pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

CAPÍTULO IV - DA INDICAÇÃO DE PENDÊNCIA DE REGULARIZAÇÃO

Seção I - Da Indicação e da Comunicação (Redação do título da seção dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

Art. 10. A indicação de pendência de regularização da inscrição será realizada quando houver omissão na entrega de DIRPF, se obrigatória.

Parágrafo único. A pendência de regularização será comunicada por meio do: (Redação dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

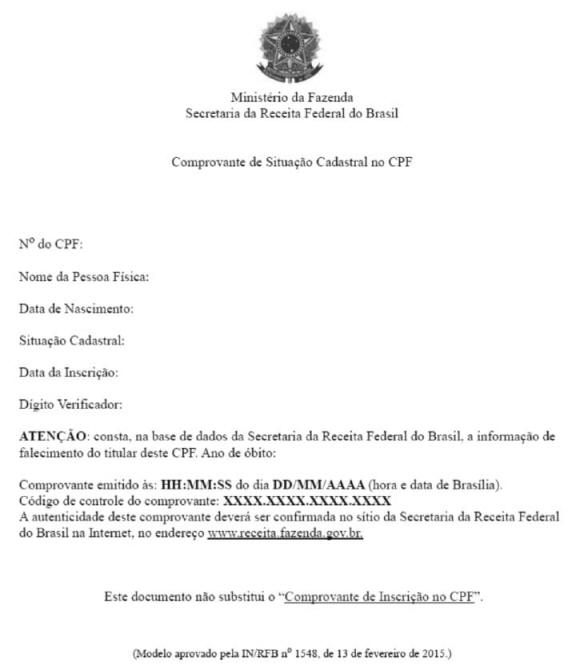

I - "Comprovante de Situação Cadastral no CPF", conforme modelo constante do Anexo V desta Instrução Normativa, disponível no sítio da RFB na Internet, no endereço ;

II - "Comprovante de Situação Cadastral no CPF" acessado por meio do aplicativo "APP Pessoa Física" para dispositivos móveis; ou

(Revogado pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021):

III - pelo serviço de atendimento telefônico da RFB.

Seção II - Da Regularização da Situação Cadastral "Pendente de Regularização"

Art. 11. A pessoa física regularizará a situação cadastral "pendente de regularização" mediante a apresentação:

I - da DIRPF a que estava obrigada, ainda que em atraso; ou

II - da Declaração de Saída Definitiva do País, ainda que em atraso.

§ 1º A situação cadastral "pendente de regularização" será regularizada diretamente na RFB, quando houver erro na indicação de pendência ou em decorrência de decisão judicial ou administrativa.

§ 2º A regularização dar-se-á sem prejuízo da exigência do imposto que for devido e da imposição das penalidades cabíveis.

CAPÍTULO V - DA SUSPENSÃO DA INSCRIÇÃO

Seção I - Da Suspensão e da Comunicação (Redação do título da seção dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

Art. 12. A suspensão da inscrição será realizada pela RFB quando houver inconsistência cadastral.

§ 1º A suspensão da inscrição no CPF será comunicada por meio: (Redação dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

I - "Comprovante de Situação Cadastral no CPF", conforme modelo constante do Anexo V desta Instrução Normativa, disponível no sítio da RFB na Internet, no endereço ;

II - do "Comprovante de Situação Cadastral no CPF" acessado por meio do aplicativo "APP Pessoa Física" para dispositivos móveis; (Redação do inciso dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

III - do serviço de notificação ao cidadão constante do cadastro digital do governo federal, disponível no endereço eletrônico ou no "APP Pessoa Física" para dispositivos móveis; (Redação do inciso dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

IV - de mensagem eletrônica (e-mail) ou short message service (SMS); (Inciso acrescentado pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

V - de carta; ou (Inciso acrescentado pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

VI - de edital a ser publicado no site da RFB na Internet, nos casos em que não for possível contatar a pessoa física pelos meios relacionados nos incisos I a V deste parágrafo. (Inciso acrescentado pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

§ 2º Pelo prazo de 90 (noventa) dias, o e-CAC emitirá alerta sobre a existência das comunicações relacionadas nos incisos I e II do § 1º. (Parágrafo acrescentado pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

§ 3º A inscrição que se encontra suspensa há 5 (cinco) anos ou mais na base de dados do CPF poderá ser cancelada de ofício. (Parágrafo acrescentado pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

Seção II - Da Regularização da Situação Cadastral "Suspensa"

Art. 13. A regularização da situação cadastral "suspensa" será realizada conforme estabelecido nos Anexos III ou IV desta Instrução Normativa.

§ 1º A situação cadastral "suspensa" será regularizada diretamente na RFB quando houver erro ou em decorrência de decisão judicial ou administrativa. (Redação do parágrafo dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

§ 2º Depois de 90 (noventa) dias contados da data de comunicação da suspensão, a inscrição poderá ser cancelada de ofício. (Parágrafo acrescentado pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

CAPÍTULO VI - DO CANCELAMENTO DA INSCRIÇÃO

Art. 14. O cancelamento da inscrição no CPF poderá ocorrer:

Seção I - Do Cancelamento a Pedido

(Redação do artigo dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017):

Art. 15. O cancelamento da inscrição no CPF a pedido ocorrerá exclusivamente quando constatada a multiplicidade de inscrições pela própria pessoa física.

Parágrafo único. O cancelamento da inscrição no CPF se dará em conformidade com o disposto nos Anexos III ou IV desta Instrução Normativa, ficando a critério da administração tributária eleger o número de inscrição no CPF a ser mantido ativo.

Seção II - Do Cancelamento de Ofício

Art. 16. Será cancelada de ofício a inscrição no CPF nas seguintes hipóteses:

I - atribuição de mais de um número de inscrição para uma mesma pessoa física;

(Revogado pela Instrução Normativa RFB Nº 1746 DE 28/09/2017):

II - no caso de óbito informado por terceiro, em conformidade com convênios de troca de informações celebrados com a RFB;

III - por decisão administrativa; ou

IV - por determinação judicial.

§ 1º O cancelamento de ofício da inscrição no CPF será efetuada pelo titular da unidade da RFB que tomar conhecimento do fato que o motivou.

§ 2º O cancelamento de ofício da inscrição no CPF será comunicado por meio do: (Redação dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

I - "Comprovante de Situação Cadastral no CPF", conforme modelo constante do Anexo V desta Instrução Normativa, disponível no sítio da RFB na Internet, no endereço ;

II - "Comprovante de Situação Cadastral no CPF" acessado por meio do aplicativo "APP Pessoa Física" para dispositivos móveis; ou

(Revogado pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021):

III - pelo serviço de atendimento telefônico da RFB.

CAPÍTULO VII - DA DECLARAÇÃO DE NULIDADE DA INSCRIÇÃO

Art. 17. Será declarada nula pela RFB a inscrição no CPF em que for constatada fraude.

Art. 18. A declaração de nulidade da inscrição no CPF será realizada pelo titular da unidade da RFB que constatar a fraude, por meio de Ato Declaratório Executivo (ADE), publicado no sítio da RFB na Internet, indicando sua motivação.

Art. 19. A declaração de nulidade da inscrição no CPF produzirá efeitos retroativos à data de inscrição, ressalvado o disposto no § 1º.

§ 1º Havendo multiplicidade de inscrições fraudulentas para a mesma pessoa, ficarão elas vinculadas à inscrição legítima, desde que comprovado, em processo administrativo em que se assegure o contraditório e a ampla defesa, que a pessoa tinha ciência da fraude e dela se aproveitou.

§ 2º Constatada a fraude ao final do processo administrativo, o fato deverá ser comunicado aos órgãos responsáveis pela persecução penal.

CAPÍTULO VIII - DO RESTABELECIMENTO DA INSCRIÇÃO

Art. 20. O restabelecimento da inscrição é o ato praticado pela RFB, para reverter o cancelamento ou a nulidade da inscrição, por erro ou por decisão judicial ou administrativa.

CAPÍTULO IX - DA SITUAÇÃO CADASTRAL

Art. 21. A inscrição no CPF será enquadrada, quanto à situação cadastral, em:

I - regular, quando não houver inconsistência cadastral e não constar omissão de DIRPF;

II - pendente de regularização, quando houver omissão de DIRPF;

III - suspensa, quando houver inconsistência cadastral;

IV - cancelada, em caso de multiplicidade de inscrição, por decisão administrativa ou determinação judicial; (Redação do inciso dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

V - titular falecido, quando for incluído o ano de óbito; (Redação do inciso dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

(Revogado pela Instrução Normativa RFB Nº 1746 DE 28/09/2017):

VI - cancelada por encerramento de espólio, nos termos do inciso I do § 2º do art. 15; e

VII - nula, nos termos do art. 17.

Parágrafo único. A situação cadastral do CPF independe da regularidade dos pagamentos dos tributos administrados pela RFB. (Redação do parágrafo dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017).

Art. 22. A consulta pública à situação cadastral da pessoa física no CPF poderá ser realizada por meio do "Comprovante de Situação Cadastral no CPF", disponível no site da RFB na Internet, no endereço ou por meio do aplicativo "APP Pessoa Física" para dispositivos móveis. (Redação do caput dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

Parágrafo único. A consulta pela Internet ou por intermédio do "APP Pessoa Física" será realizada mediante indicação do número de inscrição no CPF e da data de nascimento, permitindo, tão somente, o conhecimento do nome, da data de nascimento, da situação cadastral da pessoa física, da data de inscrição e do ano de óbito, se existir.

CAPÍTULO X - DA PESQUISA AO NÚMERO DE INSCRIÇÃO NO CPF

Art. 23. A informação sobre o número de inscrição no CPF poderá ser obtida em uma Serventia de Registro Civil de Pessoas Naturais ou em uma unidade de atendimento da RFB, e será fornecida apenas para o titular, representante legal ou procurador. (Redação do caput dada pela Instrução Normativa RFB Nº 1890 DE 14/05/2019).

§ 1º No caso de pessoa com 16 ou 17 anos de idade, o número poderá ser fornecido ao próprio interessado ou a um dos pais.

§ 2º No caso de falecido, o número poderá ser fornecido:

I - se houver bens a inventariar, ao inventariante, cônjuge, companheiro ou sucessor a qualquer título; ou

II - se não houver bens a inventariar, ao cônjuge, companheiro ou parente.

§ 3º O número de inscrição no CPF também poderá ser fornecido aos órgãos relacionados nos incisos I e II do caput do art. 7º, nas hipóteses ali consignadas.

CAPÍTULO XI - DAS ENTIDADES CONVENIADAS

Subseção I - Das Entidades com as quais a RFB pode Celebrar Convênios

Art. 24. Para a execução dos atos perante o CPF, a RFB poderá celebrar convênios com as seguintes entidades:

III - Empresa Brasileira de Correios e Telégrafos (ECT);

IV - instituições bancárias integrantes da Rede Arrecadadora de Receitas Federais (Rarf);

V - órgãos públicos estaduais e entidades públicas de atendimento ao cidadão;

VI - órgãos públicos federais;

VII - Associação dos Notários e Registradores do Brasil (ANOREG);

VIII - Associação dos Registradores de Pessoas Naturais do Brasil (ARPEN); e

IX - Comissão de Valores Mobiliários (CVM).

Subseção II - Dos Convênios Celebrados pela RFB

Art. 25. A RFB poderá celebrar convênio com outros órgãos da administração pública federal a fim de permitir que pratiquem, gratuitamente, os atos previstos nos incisos I e II do caput do art. 2º.

Art. 26. Para praticarem atos perante o CPF, as entidades citadas nos incisos I a IV do caput do art. 24 deverão celebrar convênio com a RFB, conforme modelo referencial constante do Anexo VI desta Instrução Normativa.

§ 1º As entidades conveniadas mencionadas no caput, a CVM e a ARPEN poderão cobrar dos interessados valor correspondente aos serviços de atendimento, conclusivo ou não conclusivo, e não caberá qualquer ônus financeiro à RFB em função do atendimento realizado, exceto no caso de serviço prestado a título gratuito pela ARPEN previsto em convênio. (Redação do parágrafo dada pela Instrução Normativa RFB Nº 1890 DE 14/05/2019).

§ 2º O valor referido no § 1º não excederá a quantia de R$ 7,00 (sete reais). (Redação do parágrafo dada pela Instrução Normativa RFB Nº 1588 DE 07/10/2015).

§ 3º A prática dos atos previstos neste artigo será realizada de imediato, exceto nos casos previstos no art. 30, e implicará, obrigatoriamente, a entrega do "Comprovante de Inscrição no CPF" ao solicitante, conforme modelo constante do Anexo I desta Instrução Normativa.

Art. 27. Para praticarem atos perante o CPF, as entidades citadas no inciso V do caput do art. 24 deverão celebrar convênio com a RFB, representada pelo Superintendente da Receita Federal do Brasil de sua jurisdição fiscal, conforme o modelo:

I - constante do Anexo VII desta Instrução Normativa, se a entidade conveniada emitir algum dos seguintes documentos:

a) Carteira de Identidade;

b) Carteira Nacional de Habilitação; ou

c) outros documentos de acesso a serviços de saúde pública, de assistência social ou de previdência;

II - constante do Anexo VIII desta Instrução Normativa, se a entidade conveniada não emitir nenhum dos documentos citados no inciso I do caput.

§ 1º Os convênios, nos modelos mencionados nos incisos I e II do caput, obrigam a entidade conveniada a efetuar exclusivamente atos de inscrição e de alteração de dados cadastrais.

§ 2º O atendimento prestado pelas entidades conveniadas de que trata este artigo será gratuito.

§ 3º Os convênios celebrados conforme o modelo constante do Anexo VII desta Instrução Normativa obrigam a entidade conveniada a inserir o número de inscrição no CPF nos documentos que emitir.

§ 4º Os convênios celebrados conforme o Anexo VIII desta Instrução Normativa obrigam a entidade conveniada a entregar à pessoa física o "Comprovante de Inscrição no CPF", consoante modelo constante do Anexo II desta Instrução Normativa, exceto nos casos previstos no art. 30.

Subseção III - Da Identificação dos Atos da Entidade Conveniada

Art. 28. Todos os atos praticados pelas entidades conveniadas serão identificados individualmente mediante a indicação da entidade na qual hajam sido praticados, do local, da data e hora de sua ocorrência, bem como do responsável pela inserção dos dados no sistema CPF.

Subseção IV - Da Responsabilidade da Entidade Conveniada

Art. 29. A conferência dos documentos apresentados e a fidelidade na transcrição dos dados informados perante o CPF serão de responsabilidade da entidade conveniada, ressalvado o disposto no § 2º.

§ 1º As entidades conveniadas serão responsáveis, por si e por seus funcionários, pelo sigilo das informações de que tiverem conhecimento em decorrência dos atos praticados perante o CPF, inclusive quanto à reparação das irregularidades e dos danos causados ao interessado ou a terceiros.

§ 2º Em relação aos atos praticados por intermédio do convênio celebrado com a entidade constante do inciso IX do caput do art. 24 a conferência dos documentos apresentados e a fidelidade na transcrição dos dados informados perante o CPF, bem como a guarda da documentação apresentada serão de responsabilidade das instituições financeiras representantes do investidor estrangeiro no Brasil.

Subseção V - Do Atendimento Não Conclusivo

Art. 30. São não conclusivos os atendimentos iniciados nas entidades conveniadas ou na Internet que necessitem ser finalizados em uma unidade da RFB.

§ 1º Para o atendimento não conclusivo, será gerado protocolo de atendimento contendo a relação de documentos que devem ser apresentados pelo interessado na RFB, em conformidade com os Anexos III ou IV desta Instrução Normativa.

(Revogado pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021):

§ 2º Os atendimentos não conclusivos, prestados pelas repartições diplomáticas brasileiras no exterior ou pelo Ministério das Relações Exteriores (MRE) no Brasil, deverão ser concluídos pela Delegacia da Receita Federal do Brasil em Brasília/DF.

Art. 31. Nos casos de solicitações que não tenham atendimento conclusivo:

I - o código constante no protocolo de atendimento permitirá ao solicitante acompanhar o andamento da solicitação pelo site da RFB na Internet, no endereço eletrônico ; e (Redação do inciso dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

II - o código constante no formulário "Ficha Cadastral de Pessoa Física", para as solicitações efetuadas no exterior, permitirá o seu acompanhamento pelo site da RFB na Internet, no endereço. (Redação do inciso dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021, efeitos a partir de 01/07/2021).

Seção II - Dos Atos Praticados por Entidades Conveniadas

Art. 32. Os atos de inscrição, alteração de dados cadastrais e regularização de situação cadastral "suspensa" são praticados por entidades conveniadas, nos termos dos arts. 25 a 27.

Seção III- Dos Atos Praticados por Repartições Diplomáticas Brasileiras no Exterior

Art. 33. As repartições diplomáticas brasileiras no exterior podem praticar, perante o CPF, os atos descritos nos incisos I e II do caput do art. 2º, de forma conclusiva.

§ 1º As repartições de que trata o caput também podem iniciar o atendimento dos atos descritos nos incisos I, II, V e VI do caput do art. 2º, nos termos do § 2º do art. 30.

§ 2º No caso de atendimento conclusivo, as repartições a que se refere o caput devem imprimir e entregar ao interessado o "Comprovante de Inscrição no CPF", conforme modelo constante do Anexo II desta Instrução Normativa.

Seção IV - Dos Atos Praticados pelo Ministério das Relações Exteriores

Art. 34. O MRE pode praticar, perante o CPF, os atos descritos nos incisos I e II do caput do art. 2º, de forma conclusiva.

§ 1º O MRE também pode iniciar o atendimento dos atos descritos nos incisos I, II, V e VI do caput do art. 2º nos termos do § 2º do art. 30.

§ 2º No caso de atendimento conclusivo, o MRE deve imprimir e entregar ao interessado o "Comprovante de Inscrição no CPF", conforme modelo constante do Anexo II desta Instrução Normativa.

CAPÍTULO XII - DAS DISPOSIÇÕES GERAIS SOBRE DOCUMENTOS

Nota LegisWeb: Ver Instrução Normativa RFB Nº 1931 DE 02/04/2020, que suspende até 30 de junho de 2020, a eficácia deste artigo.

Art. 35. Os documentos apresentados deverão ser originais ou cópias autenticadas.

§ 1º Somente será aceita cópia simples dos documentos se estiver acompanhada do documento original.

§ 2º Poderá ser exigida a tradução juramentada dos documentos apresentados em língua estrangeira.

Art. 36. Nas solicitações realizadas por procurador, devem ser apresentados:

I - os documentos exigidos nos Anexos III ou IV desta Instrução Normativa, conforme o caso;

II - documento de identificação oficial com foto do procurador;

III - documento do procurador que comprove sua inscrição no CPF; e

IV - instrumento público ou particular de procuração.

Parágrafo único. O instrumento público de procuração lavrado no exterior ou o instrumento particular com firma reconhecida no exterior devem ter sua validade reconhecida por repartição consular brasileira, salvo disposição contrária constante de lei, acordo ou tratado internacional.

CAPÍTULO XIII - DAS DISPOSIÇÕES TRANSITÓRIAS

Art. 37. O Anexo V desta Instrução Normativa será implementado em até 120 (cento e vinte) dias, contados a partir da data de publicação desta Instrução Normativa.

(Artigo acrescentado pela Instrução Normativa RFB Nº 1938 DE 15/04/2020):

Art. 37-A. Em decorrência da pandemia da doença provocada pelo coronavírus identificado em 2019 (Covid-19), os atos cadastrais previstos nos incisos I a VI do art. 2º, praticados durante o período de 20 de março de 2020 a 31 de julho de 2020, podem ser efetivados, de ofício, pela Administração Tributária e cientificados ao interessado, quando cabível, por meio do "Comprovante de Situação Cadastral". (Redação do caput dada pela Instrução Normativa RFB Nº 1961 DE 29/06/2020).

Parágrafo único. Além das solicitações previstas nos anexos III e IV desta Instrução Normativa, os pedidos para que sejam praticados os atos cadastrais referidos no caput e para obtenção das informações referidas no art. 23 poderão ser recepcionados pelos meios virtuais disponíveis.

CAPÍTULO XIV - DAS DISPOSIÇÕES FINAIS

Art. 38. Para fins de inscrição no Cadastro Informativo de Créditos Não Quitados do Setor Público Federal (Cadin), nos termos do inciso II do art. 2º da Lei nº 10.522, de 19 de julho de 2002, a situação cadastral nula perante o CPF equivale à situação cancelada.

(Revogado pela Instrução Normativa RFB Nº 1688 DE 31/01/2017):

Art. 39. A Coordenação-Geral de Gestão de Cadastros (Cocad) poderá editar atos complementares a esta Instrução Normativa para alterar seus Anexos.

Art. 40. Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

Art. 41. Ficam revogadas a Instrução Normativa RFB nº 1.042, de 10 de junho de 2010, a Instrução Normativa RFB nº 1.054, de 12 de julho de 2010, a Instrução Normativa RFB nº 1.359, de 13 de maio de 2013, e a Instrução Normativa RFB nº 1.442, de 29 de janeiro de 2014.

JORGE ANTONIO DEHER RACHID

ANEXO I - Modelo de "Comprovante de Inscrição no CPF" Emitido pelas Entidades Conveniadas

ANEXO II - Modelo de "Comprovante de Inscrição no CPF" Emitido pelo Sítio da RFB na Internet

ANEXO III - CPF - Atendimentos no Brasil

ANEXO IV - CPF - Atendimentos no Exterior

ANEXO V - Modelo do Comprovante de Situação Cadastral no CPF

ANEXO VI - Modelo Referencial de Convênio a ser Celebrado entre a RFB, Bancos e ECT

ANEXO VII - Modelo de Convênio a ser Celebrado entre a RFB e Estados ou Municípios - Entidades citadas no inciso I do art. 27 da Instrução Normativa RFB n° X.XXX, de XX de junho de 2015.

ANEXO VIII - Modelo de Convênio a ser Celebrado entre a RFB e Estados ou Municípios - Entidades citadas no inciso II do art. 27 da Instrução Normativa RFB n° X.XXX, de XX de junho de 2015.

ANEXO I - MODELO DE "COMPROVANTE DE INSCRIÇÃO DO CPF" EMITIDO PELAS ENTIDADES CONVENIADAS

.

(Redação do anexo dada pela Instrução Normativa RFB Nº 1718 DE 18/07/2017):

.

(Redação do anexo dada pela Instrução Normativa RFB Nº 1746 DE 28/09/2017 ):

ANEXO III - CPF - ATENDIMENTOS NO BRASIL

| Nacionalidade | Quem pode requerer | Documentação necessária | Local de atendimento |

| Brasileira | Nos casos de pessoa tutelada, sujeita à guarda, ou menor de 16 (dezesseis) anos de idade: tutor, responsável pela guarda ou um dos pais. | a) Certidão de Nascimento ou documento de identificação oficial com foto do menor, que comprove naturalidade, filiação e data de nascimento; b) Documento de identificação oficial com foto do solicitante (um dos pais, tutor, ou responsável pela guarda); c) Documento que comprove tutela ou responsabilidade pela guarda, conforme o caso, do incapaz; d) Documento que comprove o CPF do menor ou tutelado, para os pedidos de alteração e regularização efetuados no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, nos Correios, no Banco do Brasil, na Caixa Econômica Federal ou em entidade pública conveniada. | a) Correios, Banco do Brasil ou Caixa Econômica Federal, nos casos de inscrição, alteração e regularização da situação cadastral suspensa; b) Entidades Públicas Conveniadas, nos casos de inscrição e de alteração de endereço; c) Sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, nos casos de inscrição, alteração e regularização da situação cadastral suspensa; d) Unidade de Atendimento da RFB: d.1) para a conclusão, caso necessário, de atendimento iniciado nos locais indicados nos itens ?a?, ?b? e ?c? acima, devendo ser apresentado o protocolo de atendimento obtido nesses locais; d.2) quando o endereço do titular do CPF é no exterior; d.3) nos casos de regularização de situação ?Pendente de Regularização? prevista no § 1º do art. 11 da Instrução Normativa RFB nº 1.548, de 13 de fevereiro de 2015, restabelecimento e cancelamento por multiplicidade; d.4) para inscrição, alteração e regularização, nos casos em que o solicitante for a própria pessoa com deficiência. |

| Nos casos de pessoa com 16 (dezesseis) ou 17 (dezessete) anos de idade: a própria pessoa ou um dos pais. | a) Se o solicitante for a própria pessoa: documento de identificação oficial com foto do menor, que comprove naturalidade, filiação e data de nascimento; b) Se o solicitante for um dos pais: Certidão de Nascimento ou documento de identificação oficial com foto do menor que comprove naturalidade, filiação e data de nascimento e documento de identificação oficial com foto do solicitante (um dos pais); c) Título de eleitor ou documento que comprove o alistamento eleitoral (facultativo); d) Documento que comprove o CPF do menor para os pedidos de alteração e regularização efetuados no sítio da RFB na Internet, nos Correios, no Banco do Brasil, na Caixa Econômica Federal ou em entidade pública conveniada. | ||

| Nos casos de pessoa com deficiência com 18 (dezoito) anos de idade ou mais: a própria pessoa, o cônjuge, o convivente, os ascendentes, os descendentes, os parentes colaterais até o 3º (terceiro) grau ou seu curador. | a) Se o solicitante for a própria pessoa ou procurador: documento de identificação oficial com foto da pessoa, que comprove naturalidade, filiação e data de nascimento; b) Se o solicitante for cônjuge, convivente, ascendente, descendente ou parente colateral até o 3º (terceiro) grau: laudo médico atestando a deficiência e Certidão de Nascimento, Certidão de Casamento, escritura pública de união estável ou documento de identificação oficial com foto da pessoa, que comprove naturalidade, filiação e data de nascimento. O solicitante deverá apresentar documento de identificação oficial com foto, bem como documento que comprove o parentesco; c) Título de eleitor ou documento que comprove o alistamento eleitoral ou sua dispensa; d) Documento que comprove o CPF da pessoa, para os pedidos de alteração e regularização efetuados no sítio da RFB na Internet, nos Correios, no Banco do Brasil, na Caixa Econômica Federal ou em entidade pública conveniada. | ||

| Nos casos de pessoa com 18 (dezoito) anos de idade ou mais: a própria pessoa. | a) Documento de identificação oficial com foto do interessado; b) Certidão de Nascimento ou Certidão de Casamento, caso não conste no documento de identificação oficial apresentado a naturalidade, a filiação e a data de nascimento; Título de eleitor ou documento que comprove o alistamento eleitoral; c) No caso de inexistência da obrigatoriedade ou da impossibilidade do alistamento eleitoral, certidão da justiça eleitoral ou documento que comprove essa condição; d) Documento que comprove o CPF do solicitante, para os pedidos de alteração e regularização efetuados no sítio da RFB na Internet, nos Correios, no Banco do Brasil, na Caixa Econômica Federal ou em entidade pública conveniada. | ||

| Nos casos de pessoa falecida: a) Se houver bens a inventariar no Brasil: o inventariante, o cônjuge, o companheiro ou o sucessor a qualquer título; b) Se não houver bens a inventariar no Brasil: o cônjuge, o companheiro ou parente. | a) Certidão de Óbito ou Certidão de Nascimento ou Certidão de Casamento em que conste a averbação da data do óbito; b) Documento de identificação oficial, Certidão de Nascimento ou Certidão de Casamento da pessoa falecida, caso não conste a data de nascimento, naturalidade e filiação na Certidão de Óbito; c) Documento que comprove a legitimidade do solicitante; d) Documento de identificação oficial com foto do solicitante; e) Para o caso de inscrição, documento que a justifique. | Unidade de Atendimento da RFB, nos casos de informação da data do óbito, inscrição, alteração, regularização, restabelecimento e cancelamento por multiplicidade. | |

|

(Redação dada pela Instrução Normativa RFB Nº 2034 DE 24/06/2021): *Serão aceitos como documento de identificação: I - para residentes no exterior ou em trânsito pelo Brasil: a) Passaporte; b) Documento de identificação do país de origem; c) Outros documentos de viagem e de retorno admitidos em tratados internacionais. II - para residentes no Brasil: a) Carteira do Registro Nacional Migratório (CRNM) ou a antiga Cédula de Identidade de Estrangeiro (CIE/RNE); b) Documento Provisório de Registro Nacional Migratório (DPRNM), emitido pela Polícia Federal para solicitantes de refúgio; c) Protocolo de refúgio, previsto no art. 21 da Lei 9.474, de 22 de julho de 1997; d) Certificado de inscrição consular contendo a foto do estrangeiro; e) Documentos de viagem e de retorno dos Estados Partes do Mercosul e Estados associados, admitidos em acordo internacional |

|||

.

(Redação do anexo dada pelo Instrução Normativa RFB Nº 1746 DE 28/09/2017):

ANEXO IV - CPF - ATENDIMENTOS NO EXTERIOR

| Nacionalidade | Quem pode requerer | Documentação necessária | Local de atendimento |

| Brasileira | Nos casos de pessoa tutelada, sujeita à guarda, ou menor de 16 (dezesseis) anos de idade: tutor, responsável pela guarda ou um dos pais. | a) Certidão de Nascimento ou documento de identificação oficial com foto do menor que comprove naturalidade, filiação e data de nascimento; b) Documento de identificação oficial com foto do solicitante (um dos pais, tutor ou responsável pela guarda); c) Documento que comprove tutela ou responsabilidade pela guarda, conforme o caso, do incapaz; d) Documento que comprove o CPF da pessoa, para os pedidos de alteração e regularização. | a) Sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, nos casos de inscrição e pedido de regularização da situação cadastral suspensa, para pessoa que possui Título de Eleitor; b) Representação diplomática brasileira, no local onde se encontre o interessado ou o seu procurador, nos casos de informação da data do óbito, inscrição, alteração, regularização e cancelamento por multiplicidade, devendo ser apresentada a Ficha Cadastral de Pessoa Física (FCPF), a ser preenchida no sítio da RFB na Internet. |

| Nos casos de pessoa com 16 (dezesseis) ou 17 (dezessete) anos de idade: a própria pessoa ou um dos pais. | a) Se o solicitante for a própria pessoa: documento de identificação oficial com foto do menor, que comprove naturalidade, filiação e data de nascimento; b) Se o solicitante for um dos pais: Certidão de Nascimento ou documento de identificação oficial com foto do menor que comprove naturalidade, filiação e data de nascimento e documento de identificação oficial com foto do solicitante (um dos pais); c) Título de Eleitor ou documento que comprove o alistamento eleitoral (facultativo); d) Documento que comprove o CPF do menor, para os pedidos de alteração e regularização. | ||

| Nos casos de pessoa com deficiência com 18 (dezoito) anos de idade ou mais: a própria pessoa, o cônjuge, o convivente, os ascendentes, os descendentes, os parentes colaterais até o 3º (terceiro) grau ou seu curador. | a) Se o solicitante for a própria pessoa ou procurador: documento de identificação oficial com foto da pessoa, que comprove naturalidade, filiação e data de nascimento; b) Se o solicitante for o cônjuge, convivente, ascendente, descendente ou parente colateral até o 3º (terceiro) grau: laudo médico atestando a deficiência e Certidão de Nascimento, Certidão de Casamento, escritura pública de união estável ou documento de identificação oficial com foto da pessoa que comprove naturalidade, filiação e data de nascimento. O solicitante deverá apresentar documento de identificação oficial com foto, bem como documento que comprove o parentesco ou a procuração; c) Título de Eleitor ou documento que comprove o alistamento eleitoral ou sua dispensa; d) Documento que comprove o CPF da pessoa, para os pedidos de alteração e regularização. | ||

| Nos casos de pessoa com 18 (dezoito) anos de idade ou mais: a própria pessoa. | a) Documento de identificação oficial com foto do interessado; b) Certidão de Nascimento ou Certidão de Casamento, caso não conste no documento de identificação oficial apresentado a naturalidade, a filiação e a data de nascimento; c) Título de Eleitor ou documento que comprove o alistamento eleitoral; d) No caso de inexistência da obrigatoriedade ou da impossibilidade do alistamento eleitoral, certidão da justiça eleitoral ou documento que comprove essa condição; e) Documento que comprove o CPF da pessoa, para os pedidos de alteração e regularização. | ||

| Nos casos de pessoa falecida: a) Se houver bens a inventariar: o inventariante, o cônjuge, o companheiro ou o sucessor a qualquer título; b) Se não houver bens a inventariar no Brasil: o cônjuge, o companheiro ou parente. |

a) Certidão de Óbito ou Certidão de Nascimento ou Certidão de Casamento em que conste a averbação da data do óbito; b) Documento de identificação oficial, Certidão de Nascimento ou Certidão de Casamento da pessoa falecida, caso não conste a data de nascimento, naturalidade e filiação na Certidão de Óbito; c) Documento que comprove a legitimidade do solicitante; d) Documento de identificação oficial com foto do solicitante; e) Para o caso de inscrição, documento que a justifique. |

(Redação do anexo dada pelo Ato Declaratório Executivo COCAD Nº 1 DE 11/01/2017):

ANEXO IV - CPF - ATENDIMENTOS NO EXTERIOR

| Nacionalidade | Quem pode requerer | Documentação necessária | Local de atendimento |

| Brasileira | Nos casos de pessoa tutelada, sujeita à guarda, ou menor de 16 anos de idade: tutor, responsável pela guarda ou um dos pais. |

a) Certidão de Nascimento ou documento de identificação oficial com foto do menor que comprove b) Documento de identificação oficial com foto do solicitante (um dos pais, tutor ou responsável pela guarda);naturalidade, filiação e data de nascimento; c) Documento que comprove tutela ou responsabilidade pela guarda, conforme o caso, do incapaz; d) Documento que comprove o CPF da pessoa, para os pedidos de alteração e regularização. |

a) Sítio da Secretaria b) Representação diplomática brasileira, no local onde se encontre o interessado ou o seu procurador, nos casos de cancelamento por óbito sem espólio, inscrição, alteração, regularização e cancelamento por multiplicidade, devendo ser apresentada a Ficha Cadastral de Pessoa Física (FCPF), da Receita Federal do Brasil (RFB) na Internet, nos casos de inscrição e pedido de regularização da situação cadastral suspensa, para pessoa que possui Título de Eleitor; a ser preenchida no sítio da Receita Federal do Brasil na Internet. |

| Nos casos de pessoa com 16 ou 17 anos de idade: a própria pessoa ou um dos pais. |

a) Se o solicitante for a própria pessoa: documento de identificação oficial com foto do menor, que comprove naturalidade, filiação e data de nascimento; b) Se o solicitante for um dos pais: Certidão de Nascimento ou documento de identificação oficial com foto do menor que comprove naturalidade, filiação e data de nascimento e documento de identificação oficial com foto do solicitante (um dos pais); c) Título de Eleitor ou documento que comprove o alistamento eleitoral (facultativo); d) Documento que comprove o CPF do menor, para os pedidos de alteração e regularização. |

||

| Nos casos de pessoa com deficiência com 18 anos de idade ou mais: a própria pessoa, cônjuge, convivente, ascendentes, descendentes, parentes colaterais até o terceiro grau ou seu curador. |

a) Se o solicitante for a própria pessoa ou procurador: documento de identificação oficial com foto da pessoa, que comprove naturalidade, filiação e data de nascimento; b) Se o solicitante for o cônjuge, convivente, ascendente, descendente ou parente colateral até o terceiro grau: laudo médico atestando a deficiência e Certidão de Nascimento, Certidão de Casamento, escritura pública de União Estável ou documento de identificação oficial com foto da pessoa que comprove naturalidade, filiação e data de nascimento. O solicitante deverá apresentar documento de identificação oficial com foto, bem como documento que comprove o parentesco ou a procuração; c) Título de Eleitor ou documento que comprove o alistamento eleitoral ou sua dispensa; d) Documento que comprove o CPF da pessoa, para os pedidos de alteração e regularização. |

||

| Nos casos de pessoa com 18 anos de idade ou mais: a própria pessoa. |

a) Documento de identificação oficial com foto do interessado b) Certidão de Nascimento ou Certidão de Casamento, caso não conste no; documento de identificação oficial apresentado a naturalidade, a filiação e a data de nascimento; c) Título de Eleitor ou documento que comprove o alistamento eleitoral; d) No caso de inexistência da obrigatoriedade ou da impossibilidade do alistamento eleitoral, certidão da justiça eleitoral ou documento que comprove esta condição; e) Documento que comprove o CPF da pessoa, para os pedidos de alteração e regularização. |

||

|

Nos casos de pessoa falecida: a) Se houver bens a inventariar: inventariante , cônjuge, companheiro ou sucessor a qualquer título; b) Se não houver bens a inventariar no Brasil: cônjuge, companheiro ou parente. |

a) Certidão de Óbito ou Certidão de Nascimento ou Certidão de Casamento em que conste a averbação da data do óbito; b) Documento de identificação oficial, Certidão de Nascimento ou Certidão de Casamento da pessoa falecida, caso não conste a data de nascimento, naturalidade e filiação na Certidão de Óbito; c) Documento que comprove a legitimidade do solicitante; d) Documento de identificação oficial com foto do solicitante; e) Para o caso de inscrição, documento que a justifique |

.

.

(Redação do anexo dada pela Instrução Normativa RFB Nº 1718 DE 18/07/2017):

.

.

(Redação do anexo dada pela Instrução Normativa RFB Nº 1588 DE 07/10/2015):

ANEXO VI - MODELO DE CONVÊNIO A SER CELEBRADO ENTRE A RFB, BANCOS E ECT

Convênio que entre si celebram a União, por intermédio da Secretaria da Receita Federal do Brasil (RFB), e o < NOME DO CONVENIADO > , objetivando a ampliação dos pontos de atendimento aos interessados na prática de atos relativos ao Cadastro de Pessoas Físicas (CPF).

A UNIÃO, por intermédio da SECRETARIA DA RECEITA FEDERAL DO BRASIL, doravante denominada RFB, representada pelo Secretário da Receita Federal do Brasil < Nome do Secretário > , RG n° XXX.XXX, CPF n° XXX.XXX.XXXXX, no uso da atribuição que lhe foi conferida pelo inciso VI do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF n° 203, de 14 de maio de 2012, e o < CONVENIADO > , representado pelo senhor, < Nome do Representante do Conveniado > , RG n° XXXXXXXXX, CPF n° XXX.XXX.XXX-XX, resolvem celebrar este Convênio que se regerá pelo disposto na Instrução Normativa RFB n° 1.548, de 13 de fevereiro de 2015, e pelas cláusulas seguintes:

CLÁUSULA PRIMEIRA - OBJETO DO CONVÊNIO – Este convênio tem como objetivo possibilitar ao < CONVENIADO > o atendimento de pessoas interessadas na inscrição no Cadastro de Pessoas Físicas (CPF), na alteração de dados cadastrais e na regularização da situação cadastral, nos casos especificados pela RFB, compreendendo atendimento e orientação aos interessados, recebimento, conferência e transcrição, pré-validação e transmissão eletrônica de dados por intermédio de sistema informatizado disponibilizado pela RFB.

PARÁGRAFO PRIMEIRO - O < CONVENIADO > poderá cobrar pelo serviço de atendimento de que trata este convênio até R$ 7,00 (sete reais).

PARÁGRAFO SEGUNDO - Não caberá nenhum ônus financeiro à RFB nas operações realizadas pelo < CONVENIADO > .

PARÁGRAFO TERCEIRO - O < CONVENIADO > se compromete a fornecer ao interessado o respectivo Comprovante de Inscrição no CPF sem imputar qualquer ônus adicional a este.

PARÁGRAFO QUARTO - A RFB disciplinará os casos de atendimento exclusivo em suas unidades.

CLÁUSULA SEGUNDA - DAS INCUMBÊNCIAS DA RFB - Incumbe à RFB:

I - prestar ao < CONVENIADO > as informações necessárias à adequada execução das atividades previstas neste Convênio;

II - designar formalmente representante para acompanhar e fiscalizar a execução deste Convênio, o qual poderá dirimir as dúvidas, quando necessário, e emitir parecer quanto ao cumprimento das obrigações pactuadas;

III - encaminhar ao < CONVENIADO > os atos administrativos e normativos por ela emitidos, referentes à matéria objeto deste Convênio, bem como suas alterações e atualizações;

IV - disponibilizar ao < CONVENIADO > sistema específico de atendimento on-line ao interessado na obtenção de serviço relativo ao CPF;

V - manter o sistema CPF em funcionamento, inclusive nos feriados e finais de semana;

VI - comunicar com antecedência ao conveniado manutenção no sistema CPF que provoque sua interrupção, inclusive as efetivadas em feriados e nos finais de semana;

VII - coordenar a capacitação das entidades conveniadas para a adequada execução dos serviços do CPF, as quais se responsabilizarão pela disseminação desse conhecimento aos seus funcionários.

CLÁUSULA TERCEIRA - DAS INCUMBÊNCIAS DO < CONVENIADO > - Incumbe ao < CONVENIADO > :

I - atender e orientar os contribuintes da RFB na inscrição, alteração de dados cadastrais e regularização de situação cadastral no CPF;

II - conferir a documentação apresentada pelo interessado, para verificar se preenche os requisitos necessários à prática de cada um dos atos do CPF;

III - corrigir, sem ônus para o solicitante, erro decorrente da execução de seu serviço, desde que seja dado ciência ao < CONVENIADO > no prazo de 60 (sessenta) dias, contado a partir do atendimento inicial;

IV - emitir código de atendimento e entregá-lo ao interessado;

V - entregar ao interessado a relação de documentos a serem apresentados à RFB, nos casos de atendimento não-conclusivo;

VI - manter as conexões de acesso ao sistema CPF em funcionamento;

VII - manter pessoal capacitado para prestar atendimento adequado ao interessado no CPF;

VIII - definir interlocutor responsável pelo sistema CPF, que prestará à RFB informações necessárias ao gerenciamento do convênio;

IX - permitir acesso por servidor da RFB, responsável pelo controle de qualidade, a todas as operações relativas ao CPF abrangidas por este Convênio;

X - propor ajustes necessários ao aprimoramento, à segurança e racionalização operacional do cadastramento e as respectivas alterações, na forma do objeto deste convênio; e

XI - comunicar à RFB qualquer anormalidade de caráter urgente e prestar os esclarecimentos julgados necessários.

CLÁUSULA QUARTA - VIGÊNCIA - Este Convênio vigerá por 60 (sessenta) meses, a partir da data de sua assinatura.

CLÁUSULA QUINTA - ALTERAÇÃO - Este convênio poderá ser alterado em qualquer de suas cláusulas e condições, mediante termo aditivo.

CLÁUSULA SEXTA - DO REPRESENTANTE DA RFB - O acompanhamento e a fiscalização deste Convênio serão exercidos por representante da RFB formalmente designado.

CLÁUSULA SÉTIMA - DA DENÚNCIA - Este Convênio poderá ser denunciado por acordo entre os convenentes ou unilateralmente, desde que o denunciante o comunique ao outro convenente por escrito, com antecedência mínima de 30 (trinta) dias, ficando os convenentes responsáveis somente pelas obrigações e as vantagens do tempo em que participaram do acordo, em conformidade com o art. 12 do Decreto n° 6.170, de 25 de julho de 2007.

CLÁSULA OITAVA - DA PUBLICAÇÃO - Incumbirá à RFB providenciar a publicação do extrato deste Convênio no Diário Oficial da União, bem como dos eventuais termos aditivos que forem firmados, até o 15° (décimo quinto) dia útil do mês subsequente ao de sua assinatura.

CLÁUSULA NONA - DO FORO - As questões sobre a aplicação das disposições deste Convênio serão submetidas à Justiça Federal, Seção Judiciária do Distrito Federal.

E, por estarem de acordo os partícipes, foi lavrado este Convênio, em 2 (duas) vias de igual teor e forma, assinadas pelos respectivos representantes, destinada uma para cada convenente.

< Cidade (UF) > , XX de XXXXX de XXXX.

Secretário da Receita Federal do Brasil

Representante do < CONVENIADO >

TESTEMUNHAS:

1) Nome:

CPF: ___.___.___-__ e assinatura:

_______________________________.

2) Nome:

CPF: ___.___.___-__ e assinatura:

_______________________________.

(Modelo aprovado pela Instrução Normativa RFB n° 1.588, de 07 de outubro de 2015.)

.

ANEXO VII - MODELO DE CONVÊNIO A SER CELEBRADO ENTRE A RFB E ESTADOS OU MUNICÍPIOS - ENTIDADES CITADAS NO INCISO I DO ART. 27 DA IN RFB N° 1548, DE 2015.

Convênio que entre si celebram a União, por intermédio da Secretaria da Receita Federal do Brasil, e o Estado/Município < NOME DO ESTADO/MUNICÍPIO > , por intermédio da < NOME DA SECRETARIA DE ESTADO/MUNICÍPIO > , objetivando a ampliação dos pontos de atendimento aos interessados na prática de atos relativos ao Cadastro de Pessoas Físicas (CPF).

A UNIÃO, por intermédio da SECRETARIA DA RECEITA FEDERAL DO BRASIL, doravante denominada RFB, CNPJ sob o n° 00.394.460/0058-87, representada pelo Superintendente da Receita Federal do Brasil na XX a Região Fiscal, < Indicação do Superintendente > , R.G. n° XXX.XXX, CPF n° XXX.XXX.XXXXX, conforme atribuição que lhe foi conferida pela IN RFB n° 864, de 25 de julho de 2008, e o Estado/Município < NOME DO ESTADO/MUNICÍPIO > , por intermédio da < NOME DA SECRETARIA DE ESTADO/MUNICÍPIO (SECRE) > , representada pelo seu Secretário, < Indicação do Secretário Estadual/Municipal > , R.G. n° XXXXXXXXX, CPF n° XXX.XXX.XXX-XX, resolvem celebrar, por seus representantes legais, o presente Convênio que se regerá pelo disposto na IN RFB n° 864, de 25 de julho de 2008 e pelas cláusulas seguintes:

CLÁUSULA PRIMEIRA - OBJETO DO CONVÊNIO – O presente Convênio tem como objetivo possibilitar à < SECRE > o atendimento de pessoas interessadas na inscrição e na alteração de endereço no Cadastro de Pessoas Físicas (CPF), nos casos especificados pela RFB, compreendendo atendimento e orientação aos interessados, recebimento, conferência e transcrição de dados por intermédio de sistema informatizado disponibilizado pela RFB.

PARÁGRAFO PRIMEIRO - O serviço de atendimento aos interessados prestado pela < SECRE > deverá ser gratuito.

PARÁGRAFO SEGUNDO - Caberá à RFB os custos de acesso às suas bases de dados nas operações realizadas pela < SECRE > .

PARÁGRAFO TERCEIRO - A < SECRE > deverá fazer constar o número de inscrição resultante do atendimento à solicitação de inscrição no CPF em um dos documentos abaixo, de sua emissão:

II - Carteira Nacional de Habilitação;

III - outros documentos de acesso a serviços de saúde pública, de assistência social ou previdenciários.

PARÁGRAFO QUARTO - A < SECRE > poderá imprimir o "Comprovante de Inscrição no CPF" a partir da página da RFB na Internet, no endereço < www.receita.fazenda.gov.br > .

PARÁGRAFO QUINTO - A RFB disciplinará os casos de atendimento exclusivo em suas unidades.

CLÁUSULA SEGUNDA - DAS INCUMBÊNCIAS DA RFB- Incumbe à RFB:

I - estabelecer as diretrizes necessárias à operacionalização, pela < SECRE > , das atividades previstas neste Convênio;

II - prestar à < SECRE > as informações necessárias à adequada execução das atividades previstas no presente Convênio;

III - designar formalmente representante para acompanhar e fiscalizar a execução do presente Convênio, o qual poderá dirimir as dúvidas, quando necessário, e emitir parecer quanto ao cumprimento das obrigações pactuadas;

IV - encaminhar à < SECRE > os atos administrativos e normativos por ela emitidos, referentes à matéria objeto deste Convênio, bem assim suas alterações e atualizações;

V - tornar disponível à < SECRE > serviço específico de atendimento ao interessado na obtenção de serviço relativo ao CPF;

VI - manter o sistema CPF em funcionamento.

PARÁGRAFO ÚNICO - A RFB disponibilizará à < SECRE > , por qualquer meio ou solução que venha a ser adotado pela Coordenação-Geral de Tecnologia da Informação (Cotec), a consulta à base de dados cadastrais do sistema CPF, quando necessária à execução das atividades previstas neste Convênio.

CLÁUSULA TERCEIRA - DAS INCUMBÊNCIAS DA < SECRE > - Incumbe a < SECRE > :

I - atender e orientar os contribuintes da RFB na inscrição no Cadastro de Pessoas Físicas (CPF) e na atualização do endereço;

II - conferir a documentação apresentada pelo interessado, para verificar se preenche os requisitos necessários à prática de cada um dos atos do CPF;

III - coletar os dados dos documentos apresentados e transcrevê-los fielmente no sistema CPF;

IV - emitir o código de atendimento e entregá-lo ao interessado;

V - entregar ao interessado a relação de documentos a serem apresentados à RFB, nos casos de atendimento não-conclusivo;

VI - manter as conexões de acesso ao sistema de cadastramento em funcionamento;

VII - arquivar o formulário por sessenta dias, podendo destruí-lo após esse prazo;

VIII - manter pessoal capacitado para prestar atendimento adequado ao interessado no CPF;

IX - definir interlocutor responsável pelo sistema CPF, prestando à RFB informações necessárias ao gerenciamento do Convênio;

X - permitir acesso por servidor da RFB, responsável pelo controle de qualidade, a todas as operações relativas ao CPF abrangidas por este Convênio;

XI - propor ajustes necessários ao aprimoramento, à segurança e racionalização operacional do cadastramento e as respectivas alterações, na forma do objeto deste Convênio;

XII - comunicar à RFB qualquer anormalidade de caráter urgente e prestar os esclarecimentos julgados necessários;

XIII - utilizar os dados que lhe forem fornecidos somente nas atividades previstas neste Convênio, não podendo transferi-los a terceiros, seja a título oneroso ou gratuito, ou, de qualquer forma, divulgá-los, sob pena de extinção imediata deste Convênio.

CLÁUSULA QUARTA - VIGÊNCIA - O presente Convênio vigerá por prazo indeterminado, a partir da publicação do respectivo extrato no Diário Oficial da União.

CLÁUSULA QUINTA - ALTERAÇÃO - O presente Convênio poderá ser alterado em qualquer de suas cláusulas e condições mediante termo aditivo.

CLÁUSULA SEXTA - DO REPRESENTANTE DA RFB - O acompanhamento e a fiscalização deste Convênio serão exercidos por um representante da RFB formalmente designado.

CLÁUSULA SÉTIMA - DA DENÚNCIA - O presente Convênio poderá ser denunciado por acordo entre os conveniados ou unilateralmente, desde que o denunciante o comunique ao outro conveniado por escrito, com antecedência mínima de trinta dias, ficando os conveniados responsáveis somente pelas obrigações e as vantagens do tempo em quer participaram do acordo.

CLÁSULA OITAVA - DA PUBLICAÇÃO - Incumbirá à RFB providenciar a publicação do extrato deste Convênio no Diário Oficial da União, bem assim dos eventuais termos aditivos.

CLÁUSULA NONA- DO FORO - As questões sobre a aplicação das disposições deste Convênio serão submetidas à Justiça Federal, Seção Judiciária do Distrito Federal.

E, por estarem de acordo os partícipes, foi lavrado o presente Convênio, em duas vias de igual teor e forma, assinadas pelos respectivos representantes, destinada uma para cada convenente.

< Cidade (UF) > , de de 200X.

< NOME DO SUPERINTENDENTE >

Superintendente da Receita Federal do Brasil

< NOME DO SECRETÁRIO DO ESTADO/MUNICÍPIO >

< Secretário de Estado ou Municipal >

TESTEMUNHAS:

1)Nome:

CPF: ___.___.___-__ e assinatura:

_______________________________.

2)Nome:

CPF: ___.___.___-__ e assinatura:

_______________________________.

(Modelo aprovado pela Instrução Normativa RFB n° 1548, de 13 de fevereiro de 2015.)

ANEXO VIII - MODELO DE CONVÊNIO A SER CELEBRADO ENTRE A RFB E ESTADOS OU MUNICÍPIOS - ENTIDADES CITADAS NO INCISO II DO ART. 27 DA IN RFB N° XXX, DE XXXX.

Convênio que entre si celebram a União, por intermédio da Secretaria da Receita Federal do Brasil, e o Estado/Município < NOME DO ESTADO/MUNICÍPIO > , por intermédio da < NOME DA SECRETARIA DE ESTADO/ MUNICÍPIO > , objetivando a ampliação dos pontos de atendimento aos interessados na prática de atos relativos ao Cadastro de Pessoas Físicas (CPF).

A UNIÃO, por intermédio da SECRETARIA DA RECEITA FEDERAL DO BRASIL, doravante denominada RFB, CNPJ sob o n° 00.394.460/0058-87, representada pelo Superintendente da Receita Federal do Brasil na XX a Região Fiscal, < Indicação do Superintendente > , R.G. n° XXX.XXX, CPF n° XXX.XXX.XXXXX, conforme atribuição que lhe foi conferida pela IN RFB n° 864, de 25 de julho de 2008, e o Estado/Município < NOME DO ESTADO/MUNICÍPIO > , por intermédio da < NOME DA SECRETARIA DE ESTADO/MUNICÍPIO (SECRE) > , representada pelo seu Secretário, < Indicação do Secretário Estadual/Municipal > , R.G. n° XXXXXXXXX, CPF n° XXX.XXX.XXX-XX, resolvem celebrar, por seus representantes legais, o presente Convênio que se regerá pelo disposto na IN RFB n° 864, de 25 de julho de 2008 e pelas cláusulas seguintes:

CLÁUSULA PRIMEIRA - OBJETO DO CONVÊNIO – O presente Convênio tem como objetivo possibilitar à < SECRE > o atendimento de pessoas interessadas na inscrição e na alteração de endereço no Cadastro de Pessoas Físicas (CPF), nos casos especificados pela RFB, compreendendo atendimento e orientação aos interessados, recebimento, conferência e transcrição de dados em sistema informatizado disponibilizado pela RFB.

PARÁGRAFO PRIMEIRO - O serviço de atendimento aos interessados prestado pela < SECRE > deverá ser gratuito.

PARÁGRAFO SEGUNDO - Caberá à RFB os custos de acesso às suas bases de dados nas operações realizadas pela < SECRE > .

PARÁGRAFO TERCEIRO - A < SECRE > deverá entregar à pessoa física cópia do "Comprovante de Inscrição no CPF" impressa a partir da página da RFB na Internet, no endereço < www.receita.fazenda.gov.br > .

PARÁGRAFO QUARTO - A RFB disciplinará os casos de atendimento exclusivo em suas unidades.

CLÁUSULA SEGUNDA - DAS INCUMBÊNCIAS DA RFB - Incumbe à RFB:

I - estabelecer as diretrizes necessárias à operacionalização, pela < SECRE > , das atividades previstas neste Convênio;

II - prestar à < SECRE > as informações necessárias à adequada execução das atividades previstas no presente Convênio;

III - designar formalmente representante para acompanhar e fiscalizar a execução do presente Convênio, o qual poderá dirimir as dúvidas, quando necessário, e emitir parecer quanto ao cumprimento das obrigações pactuadas;

IV - encaminhar à < SECRE > os atos administrativos e normativos por ela emitidos, referentes à matéria objeto deste Convênio, bem assim suas alterações e atualizações;

V - tornar disponível à < SECRE > serviço específico de atendimento ao interessado na obtenção de serviço relativo ao CPF;

VI - manter o sistema CPF em funcionamento.

PARÁGRAFO ÚNICO - A RFB disponibilizará à < SECRE > , por qualquer meio ou solução que venha a ser adotado pela Coordenação-Geral de Tecnologia da Informação (Cotec), a consulta à base de dados cadastrais do sistema CPF, quando necessária à execução das atividades previstas neste Convênio.

CLÁUSULA TERCEIRA - DAS INCUMBÊNCIAS DA < SECRE > - Incumbe a < SECRE > :

I - atender e orientar os contribuintes da RFB na inscrição no Cadastro de Pessoas Físicas (CPF) e na atualização do endereço;

II - conferir a documentação apresentada pelo interessado, para verificar se preenche os requisitos necessários à prática de cada um dos atos do CPF;

III - coletar os dados dos documentos apresentados e transcrevê-los fielmente no sistema CPF;

IV - emitir o código de atendimento e entregá-lo ao interessado;

V - entregar ao interessado a relação de documentos a serem apresentados à RFB, nos casos de atendimento não-conclusivo.

VI - manter as conexões de acesso ao sistema de cadastramento em funcionamento;

VII - arquivar o formulário por sessenta dias, podendo destruí-lo após esse prazo;

VIII - manter pessoal capacitado para prestar atendimento adequado ao interessado no CPF;

IX - definir interlocutor responsável pelo sistema CPF, prestando à RFB informações necessárias ao gerenciamento do Convênio;

X - permitir acesso por servidor da RFB, responsável pelo controle de qualidade, a todas as operações relativas ao CPF abrangidas por este Convênio;

XI - propor ajustes necessários ao aprimoramento, à segurança e racionalização operacional do cadastramento e as respectivas alterações, na forma do objeto deste Convênio;

XII - comunicar à RFB qualquer anormalidade de caráter urgente e prestar os esclarecimentos julgados necessários;

XIII - utilizar os dados que lhe forem fornecidos somente nas atividades previstas neste Convênio, não podendo transferi-los a terceiros, seja a título oneroso ou gratuito, ou, de qualquer forma, divulgá-los, sob pena de extinção imediata deste Convênio.

CLÁUSULA QUARTA - VIGÊNCIA - O presente Convênio vigerá por prazo indeterminado, a partir da publicação do respectivo extrato no Diário Oficial da União.

CLÁUSULA QUINTA - ALTERAÇÃO - O presente Convênio poderá ser alterado em qualquer de suas cláusulas e condições mediante termo aditivo.

CLÁUSULA SEXTA - DO REPRESENTANTE DA RFB - O acompanhamento e a fiscalização deste Convênio serão exercidos por um representante da RFB formalmente designado.

CLÁUSULA SÉTIMA - DA DENÚNCIA - O presente Convênio poderá ser denunciado por acordo entre os conveniados ou unilateralmente, desde que o denunciante o comunique ao outro conveniado por escrito, com antecedência mínima de trinta dias, ficando os conveniados responsáveis somente pelas obrigações e as vantagens do tempo em quer participaram do acordo.

CLÁSULA OITAVA - DA PUBLICAÇÃO - Incumbirá à RFB providenciar a publicação do extrato deste Convênio no Diário Oficial da União, bem assim dos eventuais termos aditivos.

CLÁUSULA NONA- DO FORO - As questões sobre a aplicação das disposições deste Convênio serão submetidas à Justiça Federal, Seção Judiciária do Distrito Federal.

E, por estarem de acordo os partícipes, foi lavrado o presente Convênio, em duas vias de igual teor e forma, assinadas pelos respectivos representantes, destinada uma para cada convenente.

< Cidade (UF) > , de de 200X.

< NOME DO SUPERINTENDENTE >

Superintendente da Receita Federal do Brasil

< NOME DO SECRETÁRIO DO ESTADO/MUNICÍPIO >

< Secretário de Estado ou Municipal >

TESTEMUNHAS:

1)Nome:

CPF: ___.___.___-__ e assinatura:

_______________________________.

2)Nome:

CPF: ___.___.___-__ e assinatura:

_______________________________.

(Modelo aprovado pela Instrução Normativa RFB n° 1548, de 13 de fevereiro de 2015.)

(Anexo acrescentado pela Instrução Normativa RFB Nº 1718 DE 18/07/2017):

.gif)