Publicado no DOE - RS em 7 out 2016

Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998.

O Subsecretário da Receita Estadual, no uso de atribuição que lhe confere o artigo 6º, VI, da Lei Complementar nº 13.452, de 26.04.2010, introduz as seguintes alterações no Título I da Instrução Normativa DRP nº 45/1998, de 26.10.1998 (DOE 30.10.1998):

1. No Capítulo XI, fica acrescentado o subitem 5.3.5, conforme segue:

"5.3.5 - Operações do Sistema Integrado de Produção Primária realizadas pelo estabelecimento integrado não inscrito no CNPJ (RICMS, Livro II, art. 44-A, IV)

5.3.5.1 - Fica dispensada, nos termos do item 2.5 do Cap. LXIV, a emissão de documento fiscal nas operações do sistema integrado de produção primária realizadas pelo estabelecimento integrado não inscrito no CNPJ."

2. No Capítulo LXIV:

a) é dada nova redação ao item 2.4, conforme segue:

"2.4 - A obrigatoriedade de emissão da NF-e fica dispensada até:

a) 30 de novembro de 2016 para o estabelecimento integrado inscrito no CNPJ;

b) 31 de março de 2017 para o estabelecimento integrado não inscrito no CNPJ."

b) fica acrescentado o item 2.5 com a seguinte redação:

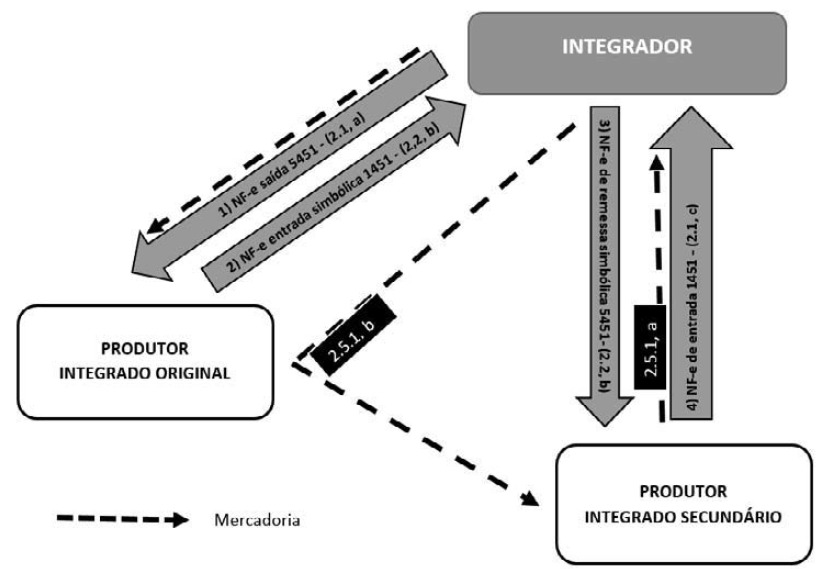

"2.5 - Conforme previsto no RICMS, Livro II, art. 44-A, IV, o estabelecimento integrado não inscrito no CNPJ fica dispensado da emissão dos documentos fiscais especificados nos itens 2.1, "b", e 2.2, "a", "c" e "d".

2.5.1 - Na hipótese da não emissão do documento fiscal pelo produtor integrado as mercadorias serão acompanhadas:

a) pelo DANFE da NF-e de entrada emitida pelo integrador nos termos do item 2.1, "c", quando se tratar da remessa referida no item 2.1, "b", do estabelecimento integrado para o integrador;

b) pelo DANFE da NF-e de remessa simbólica emitida pelo integrador nos termos do item 2.2, "b", quando se tratar das remessas referidas no item 2.2, "c", do estabelecimento integrado original para o estabelecimento integrado secundário.

2.5.2 - Quando o DANFE da NF-e de remessa simbólica emitida nos termos do item 2.2, "b", for utilizado para acompanhar o trânsito das mercadorias, o integrador deverá:

a) referenciar a NF-e de entrada simbólica emitida nos termos do item 2.2, "b";

b) preencher o campo "Identificação do Local de Retirada" da NFe e apresentar suas informações no campo "Informações Complementares" do DANFE.

2.5.3 - O integrador deverá encaminhar para o e-mail fornecido pelo estabelecimento integrado, seja ele remetente ou destinatário do documento fiscal, o arquivo da NF-e e seu respectivo Protocolo de Autorização.

2.5.4 - Na hipótese de não utilização da dispensa prevista no item 2.4, o estabelecimento integrado fica obrigado à emissão de NF-e nos termos do RICMS, Livro II, art. 26-A, II, "e"."

3. Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos quanto ao item 2, "a" a partir de 1º de outubro de 2016, e, quanto aos itens 1 e 2, "b" a partir de 1º de abril de 2017.

MARIO LUIS WUNDERLICH DOS SANTOS,

Subsecretário da Receita Estadual.