Publicado no DOE - GO em 29 dez 1997

Regulamenta a Lei Nº 11651/1991, que instituiu o Código Tributário do Estado de Goiás (RCTE/GO).

| ANEXO X - DO SISTEMA ELETRÔNICO DE PROCESSAMENTO DE DADOS | ANEXO X |

| TÍTULO I - DO SISTEMA ELETRÔNICO DE EMISSÃO E ESCRITURAÇÃO DE DOCUMENTO FISCAL | Art. 1º ao 26 |

| CAPÍTULO I - DA EMISSÃO DE DOCUMENTO FISCAL E DA ESCRITURAÇÃO DE LIVRO FISCAL POR CONTRIBUINTE USUÁRIO DE EQUIPAMENTO ELETRÔNICO DE PROCESSAMENTO DE DADOS | Art. 1º ao 5º |

| SEÇÃO I - DAS DISPOSIÇÕES GERAIS | Art. 1º e 2º |

| SEÇÃO II - DO PEDIDO DE USO DO SISTEMA | Art. 3º |

| SEÇÃO III - DAS CONDIÇÕES PARA UTILIZAÇÃO DO SISTEMA | Art. 4º ao 5º |

| SUBSEÇÃO I - DA DOCUMENTAÇÃO TÉCNICA | Art. 4º |

| SUBSEÇÃO II - DAS CONDIÇÕES ESPECÍFICAS | Art. 5º |

| CAPÍTULO II - DOS DOCUMENTOS FISCAIS | Art. 6º ao 21 |

| SEÇÃO I - DA NOTA FISCAL | Art. 6º e 7º |

| SEÇÃO II - DOS CONHECIMENTOS DE TRANSPORTE RODOVIÁRIO, AQUAVIÁRIO E AÉREO | Art. 8º |

| SEÇÃO III - DAS DISPOSIÇÕES COMUNS AOS DOCUMENTOS FISCAIS | Art. 9º ao 11 |

| SEÇÃO IV - DO FORMULÁRIO DESTINADO À EMISSÃO DE DOCUMENTO FISCAL E DA AUTORIZAÇÃO PARA CONFECÇÃO | Art. 12 ao 14 |

| SEÇÃO V - DA IMPRESSÃO E EMISSÃO SIMULTÂNEA DE DOCUMENTO FISCAL | Art. 14-A ao 14-G |

| CAPÍTULO III - DA ESCRITA FISCAL | Art. 15 ao 21 |

| SEÇÃO I - DO REGISTRO FISCAL | Arts. 15 e 16 |

| SEÇÃO II - DA ESCRITURAÇÃO FISCAL | arts. 17 ao 21 |

| CAPÍTULO III - -A DA EMISSÃO, ESCRITURAÇÃO, MANUTENÇÃO E PRESTAÇÃO DAS INFORMAÇÕES DOS DOCUMENTOS FISCAIS EMITIDOS EM VIA ÚNICA POR SISTEMA ELETRÔNICO DE PROCESSAMENTO DE DADOS | Art. 21-A ao 21-L |

| CAPÍTULO IV - DA FISCALIZAÇÃO | Art. 22 e 23 |

| CAPÍTULO V - DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS | Art. 24 ao 26 |

| TÍTULO II - MANUAL DE ORIENTAÇÃO PARA ARMAZENAMENTO DE REGISTRO EM MEIO MAGNÉTICO | TÍTULO II |

| TÍTULO III - MANUAL DE ORIENTAÇÃO PARA EMISSÃO, ESCRITURAÇÃO, MANUTENÇÃO E PRESTAÇÃO DAS INFORMAÇÕES DOS DOCUMENTOS FISCAIS EMITIDOS EM VIA ÚNICA POR SISTEMA ELETRÔNICO DE PROCESSAMENTO DE DADOS | TÍLUTO III |

| APÊNDICE I - PEDIDO/COMUNICAÇÃO DE USO DE SISTEMA ELETRÔNICO DE PROCESSAMENTO DE DADOS | APÊNDICE I |

| APÊNDICE II - LIVRO REGISTRO DE ENTRADAS - RE MODELO P1 | APÊNDICE II |

| APÊNDICE III - LIVRO REGISTRO DE ENTRADAS - RE - MODELO P1/A | APÊNDICE III |

| APÊNDICE IV - REGISTRO DE SAÍDAS - RS - MODELO P2 | APÊNDICE IV |

| APÊNDICE V - LIVRO REGISTRO DE SAÍDAS - RS - MODELO P2/A | APÊNDICE V |

| APÊNDICE VI - LIVRO REGISTRO CONTROLE DA PRODUÇÃO E DO ESTOQUE - RCPE - MODELO P3 | APÊNDICE VI |

| APÊNDICE VII - LIVRO REGISTRO DE INVENTÁRIO - RI - MODELO P7 | APÊNDICE VII |

| APÊNDICE VIII - LIVRO REGISTRO DE APURAÇÃO DO ICMS - RAICMS - MODELO P | APÊNDICE VIII |

| APÊNDICE IX - LISTA DE CÓDIGOS DE EMITENTES - LCE - MODELO P10 | APÊNDICE IX |

| APÊNDICE X - TABELAS DE CÓDIGOS DE MERCADORIAS - LCP - MODELO P11 | APÊNDICE X |

| APÊNDICE XI - LISTAGEM DE OPERAÇÕES INTERESTADUAIS - LP1 - MODELO P12 | APÊNDICE XI |

| APÊNDICE XII - LISTAGEM DE OPERAÇÕES INTERESTADUAIS - LP1 - MODELO P13 | APÊNDICE XII |

| APÊNDICE XIII - DADOS DE RECOLHIMENTO - GNRE - LP1 - MODELO P14 | APÊNDICE XIII |

| APÊNDICE XIV - RECIBO DE ENTREGA DE ARQUIVO MAGNÉTICO | APÊNDICE XIV |

| APÊNDICE XV | APÊNDICE XV |

| APÊNDICE XVI | APÊNDICE XVI |

| APÊNDICE XVII -ESPECIFICAÇÕES TÉCNICAS DO CÓDIGO DE BARRAS | APÊNDICE XVII |

| APÊNDICE XVIII | APÊNDICE XVIII |

| ANEXO XI - DO EQUIPAMENTO EMISSOR DE CUPOM FISCAL | ANEXO XI |

| TÍTULO I - DAS NORMAS GERAIS RELATIVAS AO USO DE EQUIPAMENTO EMISSOR DE CUPOM FISCAL - ECF POR CONTRIBUINTE DO ICMSTÍTULO I - DAS NORMAS GERAIS RELATIVAS AO USO DE EQUIPAMENTO EMISSOR DE CUPOM FISCAL - ECF POR CONTRIBUINTE DO ICMS | Art. 1º ao 149 |

| CAPÍTULO I - DA OBRIGATORIEDADE, DO PRAZO DE IMPLEMENTAÇÃO E DAS DISPOSIÇÕES GERAIS DE UTILIZAÇÃO DO ECF | Art. 1º ao 5º |

| SEÇÃO I - DA OBRIGATORIEDADE DE UTILIZAÇÃO DE ECF | |

| SEÇÃO II - DO PRAZO PARA IMPLEMENTAÇÃO DO USO DE ECF | Art. 4º |

| SEÇÃO III - DISPOSIÇÕES GERAIS PARA UTILIZAÇÃO DE ECF | Art. 5º |

| CAPÍTULO II - DAS AUTORIZAÇÕES E DAS REGRAS GERAIS DE USO DE ECF | Art. 6º ao 33 |

| SEÇÃO I - DA AUTORIZAÇÃO DE USO DE ECF | Art. 6º ao 9º |

| SEÇÃO II - DA AUTORIZAÇÃO PARA ALTERAÇÃO DE USO DE ECF | Art. 10 ao 12 |

| SEÇÃO III - DA AUTORIZAÇÃO PARA CESSAÇÃO DE USO DE ECF | Art. 13 ao 16 |

| SEÇÃO IV - DA PARALISAÇÃO TEMPORÁRIA DE USO DE ECF | Arts. 17 ao 20 |

| SEÇÃO V - DO USO DE ECF PARA TREINAMENTO | Art. 21 ao 23 |

| SEÇÃO VI - DA AUTORIZAÇÃO DE USO DE SISTEMA INFORMATIZADO | Art. 24 ao 29 |

| SEÇÃO VII - DAS REGRAS GERAIS DE USO DE ECF | Art. 30 ao 33 |

| CAPÍTULO III - DOS DOCUMENTOS EMITIDOS NO ECF | Art. 34 ao 47 |

| CAPÍTULO IV - DO PONTO DE VENDA NO ESTABELECIMENTO, DA CODIFICAÇÃO DAS MERCADORIAS, DA BOBINA DE PAPEL PARA IMPRESSÃO, DA FITA DETALHE | Art. 48 ao 63 |

| SEÇÃO I - DO PONTO DE VENDA NO ESTABELECIMENTO | Art. 48 ao 58 |

| SEÇÃO II - DA CODIFICAÇÃO DAS MERCADORIAS SEÇÃO II - DA CODIFICAÇÃO DAS MERCADORIAS | Art. 59 |

| SEÇÃO III - DA BOBINA DE PAPEL PARA IMPRESSÃO DE DOCUMENTOS NO ECF | Art. 60 e 61 |

| SEÇÃO IV - DA FITA-DETALHE | Art. 62 e 63 |

| CAPÍTULO V - DAS DISPOSIÇÕES RELATIVAS AO FABRICANTE OU IMPORTADOR DE ECF | Art. 64 ao 80 |

| CAPÍTULO VI - DAS DISPOSIÇÕES RELATIVAS À EMPRESA DISTRIBUIDORA OU REVENDEDORA DE ECF | Art. 81 ao 83 |

| CAPÍTULO VII - DAS DISPOSIÇÕES RELATIVAS À EMPRESA CREDENCIADA EM INTERVIR EM ECF | Art. 84 ao 107 |

| SEÇÃO I - DA INTERVENÇÃO TÉCNICA EM ECF SEM MFB | Art. 84 ao 102 |

| SUBSEÇÃO I - DO CREDENCIAMENTO | Art. 84 ao 87 |

| SUBSEÇÃO II - DA ALTERAÇÃO, SUSPENSÃO E REVOGAÇÃO DO CREDENCIAMENTO | Art. 88 ao 90 |

| SUBSEÇÃO III - DAS ATRIBUIÇÕES E RESPONSABILIDAS DA EMPRESA INTERVENTORA | Art. 91 ao 97 |

| SUBSEÇÃO IV - DAS DISPOSIÇÕES GERAIS SOBRE A INTERVENÇÃO TÉCNICA EM ECF SEM MFB | Art. 98 ao 102 |

| SEÇÃO II - DA INTERVENÇÃO TÉCNICA EM ECF COM MFB | Art. 103 ao 107 |

| CAPÍTULO VIII - DAS DISPOSIÇÕES RELATIVAS À EMPRESA DESENVOLVEDORA DE PAF-ECF | Art. 108 ao 116 |

| SEÇÃO I - DO CREDENCIAMENTO | Art. 108 ao 113 |

| SEÇÃO II - DAS ATRIBUIÇÕES E RESPONSABILIDADES DAS EMPRESAS DESENVOLVEDORAS DE PAF-ECF | Art. 114 ao 116 |

| CAPÍTULO IX - DAS DISPOSIÇÕES RELATIVAS AO PROGRAMA APLICATIVO FISCAL - EQUIPAMENTO EMISSOR DE CUPOM FISCAL - PAF-ECF | Art. 117 ao 124 |

| SEÇÃO I - DAS REGRAS GERAIS APLICADAS AO PAF-ECF | Art. 117 ao 121 |

| SEÇÃO II - DO REGISTRO DO PAF-ECF | Art. 122 ao 124 |

| CAPÍTULO X - DAS OPERAÇÕES E PRESTAÇÕES ESPECIAIS COM A UTILIZAÇÃO DO ECF | Art. 125 e 126 |

|

CAPÍTULO XI - DA ESCRITURAÇÃO FISCAL DOS DOCUMENTOS EMITIDOS POR ECF |

Art. 127 ao 131 |

| SEÇÃO I - DO MAPA RESUMO ECF | Art. 127 ao 129 |

| SUBSEÇÃO II - DO LIVRO REGISTRO DE SAÍDA | Art. 130 e 131 |

| CAPÍTULO XII - DA IRREGULARIDADE NO USO DE EQUIPAMENTO EMISSOR DE CUPOM FISCAL E DE REGISTRO OU PROCESSAMENTO DE DADO | Art. 132 ao 134 |

| CAPÍTULO XIII - DO LACRE UTILIZADO NO EQUIPAMENTO EMISSOR DE CUPOM FISCAL - ECF | Art. 135 ao 149 |

| SEÇÃO I - DAS CARACTERÍSTICAS DO LACRE | Art. 135 |

| SEÇÃO II - DO FABRICANTE DO LACRE | Art. 136 |

| SEÇÃO III - DA SUSPENSÃO E DA REVOGAÇÃO DA HABILITAÇÃO DO FABRICANTE DE LACRE | Art. 137 ao 142 |

| SEÇÃO IV - DA CONFECÇÃO DE LACRE | Art. 143 e 144 |

| SEÇÃO V - DO RESSARCIMENTO, EXTRAVIO, DA PERDA, INUTILIZAÇÃO E TRANSFERÊNCIA DO LACRE | Art. 145 ao 149 |

| TÍTULO II - DAS NORMAS ESPECIAIS APLICÁVEIS ÀS EMPRESAS PRESTADORAS DE SERVIÇO DE TRANSPORTE DE PASSAGEIROS | Art. 150 |

| TÍTULO III - DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS | Art. 151 ao 154 |

| APÊNDICE I - REQUERIMENTO PARA CREDENCIAMENTO DE FABRICANTE OU IMPORTADOR DE ECF | APÊNDICE I |

| APÊNDICE II - VISTORIA EM SISTEMAS INFORMATIZADOS | APÊNDICE II |

| APÊNDICE III - SISTEMA INFORMATIZADO/DECLARAÇÃO CONJUNTA | APÊNDICE III |

| APÊNDICE IV -REQUERIMENTO PARA CADASTRAMENTO DE EMPRESA DESENVOLVEDORA | APÊNDICE IV |

| APÊNDICE V | APÊNDICE V |

| APÊNDICE VI | APÊNDICE VI |

| APÊNDICE VII | APÊNDICE VII |

| APÊNDICE VIII | APÊNDICE VIII |

| APÊNDICE IX | APÊNDICE IX |

| APÊNDICE X | APÊNDICE X |

| APÊNDICE XI | APÊNDICE XI |

| APÊNDICE XII | APÊNDICE XII |

| APÊNDICE XIII | APÊNDICE XIII |

ANEXO X - DO SISTEMA ELETRÔNICO DE PROCESSAMENTO DE DADOS (art. 158, I)

TÍTULO I - DO SISTEMA ELETRÔNICO DE EMISSÃO E ESCRITURAÇÃO DE DOCUMENTO FISCAL

CAPÍTULO I - DA EMISSÃO DE DOCUMENTO FISCAL E DA ESCRITURAÇÃO DE LIVRO FISCAL POR CONTRIBUINTE USUÁRIO DE EQUIPAMENTO ELETRÔNICO DE PROCESSAMENTO DE DADOS

SEÇÃO I - DAS DISPOSIÇÕES GERAIS

Art. 1º O contribuinte do ICMS pode ser autorizado a utilizar sistema eletrônico de processamento de dados para emitir documento fiscal e escriturar livro fiscal, desde que atendidas as regras constantes deste título e demais normas estabelecidas pela legislação tributária.

§ 1º A utilização de sistema eletrônico de processamento de dados para fim fiscal depende, sempre, de prévia autorização do Fisco Estadual.

§ 2º Fica obrigado às disposições deste Título, inclusive quanto à obrigatoriedade de entrega de arquivo magnético conforme especificação e modelo contido no Manual de Orientação de que trata o Título II, o contribuinte, exceto o Microempreendedor Individual - MEI -, que (Convênio ICMS nº 57/1995, cláusula primeira, § 1º): (Redação dada pelo Decreto Nº 7184 DE 09/11/2010).

I - emitir documento fiscal ou escriturar livro fiscal em equipamento que utilize ou tenha condições de utilizar arquivo magnético ou equivalente;

II - utilizar equipamento Emissor de Cupom Fiscal - ECF -, que tenha condições de gerar arquivo magnético, por si ou quando conectado a outro computador, em relação às obrigações previstas no art. 5º deste anexo;

III - não possuindo sistema eletrônico de processamento de dados próprio, utilize serviços de terceiro com essa finalidade.

§ 2º-A Fica dispensado das obrigações previstas neste Anexo o contribuinte que utiliza o sistema eletrônico de processamento de dados exclusivamente para emissão de documentos fiscais eletrônicos. (Redação do artigo dada pelo Decreto Nº 9202 DE 06/04/2018).

§ 2º-B Fica dispensado das obrigações relacionadas ao arquivo magnético de que trata o Manual de Orientação contido no Título II o contribuinte que emita exclusivamente documentos fiscais eletrônicos. (Parágrafo acrescentado pelo Decreto Nº 9202 DE 06/04/2018).

§ 2º-C O disposto nos §§ 2º-A e 2º-B não abrange a emissão, escrituração, manutenção e prestação das informações relativas aos documentos fiscais emitidos em via única, por sistema eletrônico de processamento de dados, pelo prestador de serviço de comunicação e pelo fornecedor de energia elétrica, que devem ser feitas com observância ao disposto nos Capítulo III -A e Título III, e demais regras pertinentes, deste Anexo. (Parágrafo acrescentado pelo Decreto Nº 9202 DE 06/04/2018).

§ 3º O contribuinte autorizado a utilizar o sistema previsto neste título para emitir documento fiscal obriga-se, também, a escriturar seus livros fiscais por meio do mesmo sistema.

§ 4º Entende-se que a utilização de, no mínimo, um computador e uma impressora para preenchimento de documento fiscal no estabelecimento constitui uso de sistema eletrônico de processamento de dados, estando abrangido pelo inciso I do § 2º. (Parágrafo acrescentado pelo Decreto nº 5.132, de 03.11.1999).

§ 5º Ato do Secretário da Fazenda pode estender a obrigatoriedade de entrega de arquivo magnético prevista para os usuários do sistema eletrônico de dados, conforme especificação e modelo contido no Manual de Orientação de que trata o Título II deste Anexo, para outros contribuintes do ICMS estabelecidos em Goiás. (Parágrafo acrescentado pelo Decreto nº 5.772, de 20.06.2003).

Art. 2º Ao contribuinte autorizado a utilizar sistema eletrônico de processamento de dados é permitida a (Convênio ICMS nº 57/1995, cláusula primeira):

I - emissão dos documentos fiscais enumerados no art. 114 deste regulamento, previstos no Convênio S/N, de 15 de dezembro de 1970, que instituiu o Sistema Nacional Integrado de Informações Econômico-Fiscais - SINIEF -, e no Convênio SINIEF nº 6/89, de 21 de fevereiro de 1989;

II - escrituração dos seguintes livros fiscais:

a) Registro de Entradas - RE -, modelos P1 e P1-A;

b) Registro de Saídas - RS -, modelos P2 e P2-A;

c) Registro de Controle da Produção e do Estoque - RCPE -, modelo P3;

d) Registro de Inventário - RI -, modelo P7;

e) Registro de Apuração do ICMS - RAICMS -, modelo P9;

f) Movimentação de Combustíveis - LMC -.

g) Movimentação de Produtos - LMP -; (Alínea acrescentada pelo Decreto nº 6.632, de 11.06.2007).

h) Controle de Créditos de ICMS do Ativo Permamente - CIAP -. (Alínea acrescentada pelo Decreto nº 6.635, de 11.06.2007).

§ 1º A emissão de nota fiscal de venda a consumidor, modelo 2, por sistema eletrônico de processamento de dados, fica condicionada ao uso de equipamento de impressão que possua memória fiscal, nos termos do disposto no Título I do Anexo XI deste Regulamento (Convênio ICMS nº 57/1995, cláusula primeira, § 2º). (Redação dada ao parágrafo pelo Decreto nº 6.635, de 11.06.2007).

§ 2º O contribuinte já autorizado à emissão de nota fiscal de venda a consumidor, modelo 2, por sistema eletrônico de processamento de dados, deve adequar-se ao disposto no parágrafo anterior até 30 de setembro de 1998 (Convênio ICMS nº 57/1995, cláusula trigésima quarta).

§ 3º A emissão, escrituração, manutenção e prestação de informações relativas aos documentos fiscais a seguir enumerados, com emissão em via única por sistema eletrônico de processamento de dados pelo prestador de serviço de comunicação e pelo fornecedor de energia elétrica deve ser feita com observância ao disposto nos Capítulo III-A e Título III deste Anexo (Convênio ICMS nº 115/2003, cláusula primeira):

I - Nota Fiscal/Conta de Energia Elétrica, modelo 6;

II - Nota Fiscal de Serviço de Comunicação, modelo 21;

III - Nota Fiscal de Serviço de Telecomunicação, modelo 22;

IV - outro documento fiscal relativo à prestação de serviço de comunicação ou ao fornecimento de energia elétrica, nos termos previstos em ato do Secretário da Fazenda. (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.204).

§ 4º Ato do Secretário da Fazenda pode tornar obrigatória a emissão em via única da Nota Fiscal de Serviço de Comunicação, modelo 21 e da Nota Fiscal de Serviço de Telecomunicação, modelo 22, para o contribuinte prestador de serviço de comunicação. (Parágrafo acrescentado pelo Decreto nº 7.516, de 22.12.2011).

SEÇÃO II - DO PEDIDO DE USO DO SISTEMA.

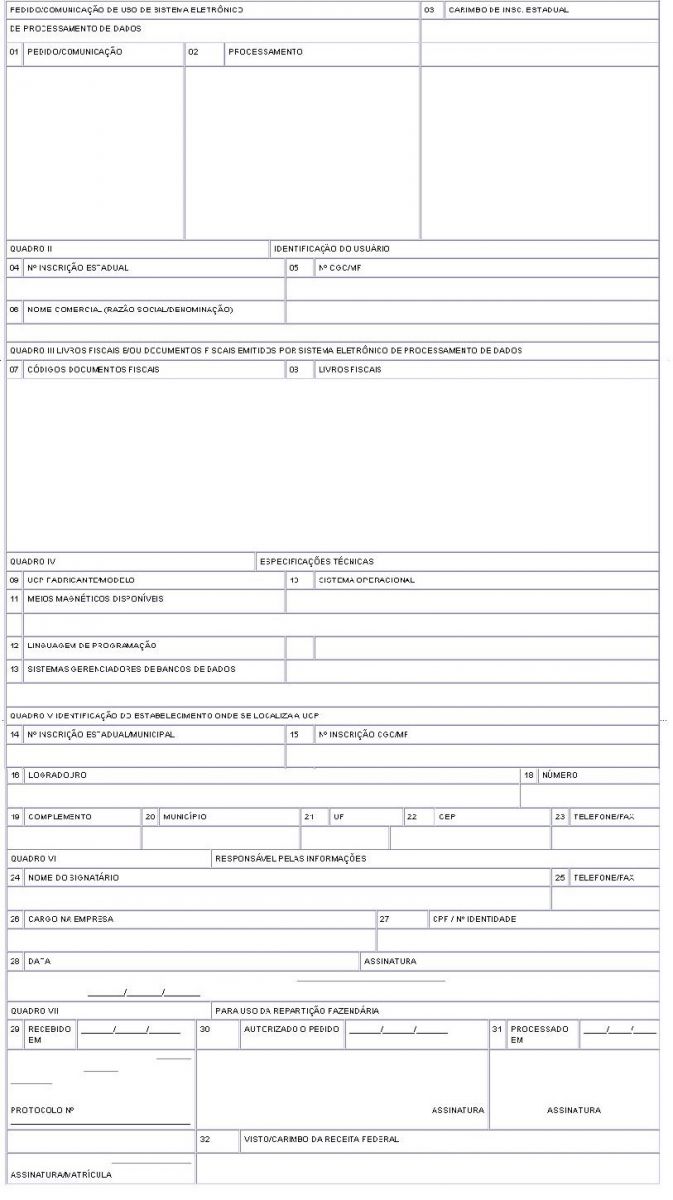

Art. 3º O pedido de uso, de alteração ou de cessação de uso de sistema eletrônico de processamento de dados para emissão de documento fiscal ou escrituração de livro fiscal deve ser solicitado junto à delegacia regional ou fiscal em cuja circunscrição localizar-se o estabelecimento usuário, por meio do formulário Pedido/Comunicação de Uso de Sistema Eletrônico de Processamento de Dados, constante no Apêndice I, preenchido em 1 (uma) via, contendo as seguintes informações (Convênio ICMS nº 57/1995, cláusula segunda): (Redação dada pelo Decreto nº 6.635, de 11.06.2007).

II - identificação e endereço do contribuinte;

III - documentos e livros objeto do requerimento;

IV - unidade de processamento de dados;

V - configuração dos equipamentos;

VI - identificação e assinatura do requerente/declarante.

§ 1º O pedido de que trata o caput deve ser instruído com:

I - cópia da 1ª (primeira) via da nota fiscal de aquisição dos equipamentos (computador e impressora), ou do contrato de uso, quando for o caso;

(Revogado pelo Decreto Nº 7815 DE 27/02/2013):

II - leiaute do sistema, caso haja mais de um computador e uma impressora, assinado pelo representante legal do requerente ou pelo responsável técnico pelo programa aplicativo;

III - a declaração conjunta do contribuinte e do responsável pelos programas aplicativos, conforme modelo constante do Apêndice XV, preenchida em 1 (uma) via, assinada pelo representante legal do requerente e pelo responsável técnico pelo programa aplicativo, com as firmas reconhecidas em cartório ou acompanhada dos documentos de identificação, em original, para reconhecimento pelo funcionário da Secretaria da Fazenda do Estado de Goiás - SEFAZ; (Redação dada ao parágrafo pelo Decreto nº 6.635, de 11.06.2007).

§ 2º Atendidos os requisitos exigidos, o Fisco tem 10 (dez) dias para a apreciação do requerimento. (Redação dada ao parágrafo pelo Decreto nº 6.635, de 11.06.2007).

(Revogado pelo Decreto nº 6.635, de 11.06.2007).

§ 3º A solicitação de alteração e a comunicação de desistência do uso de sistema eletrônico de processamento de dados devem ser encaminhadas ao DIEF, com antecedência mínima de 30 (trinta) dias.

(Revogado pelo Decreto nº 6.635, de 11.06.2007).

§ 4º As vias do requerimento de que trata este artigo devem ter a seguinte destinação:

I - as duas primeiras vias devem ser retidas pelo Fisco;

II - a 3ª (terceira) via deve ser devolvida ao requerente para ser por ele entregue à Divisão de Tecnologia e Informações da Delegacia da Receita Federal a que estiver subordinado;

III - a 4ª (quarta) via deve ser devolvida ao requerente para servir como comprovante da autorização.

§ 5º Fica dispensada a apresentação do pedido de que trata o caput quando este referir-se: (Redação dada pelo Decreto nº 6.635, de 11.06.2007).

I - apenas à escrituração de livros fiscais; (Redação do inciso dada pelo Decreto Nº 7815 DE 27/02/2013).

II - à alteração quanto ao programa aplicativo, quanto ao responsável técnico pelo software ou quanto ao equipamento utilizado para emissão de documento fiscal, hipóteses em que devem ser apresentados os documentos constantes do § 1º do caput; (Redação dada ao inciso pelo Decreto nº 6.635, de 11.06.2007).

III - exigido por empresa, abrangendo todos os seus estabelecimentos localizados neste Estado. (Inciso acrescentado pelo Decreto nº 5.290, de 04.10.2000).

§ 6º O contribuinte que se utilizar de serviços de terceiros deve prestar, no pedido, as informações ali enumeradas relativamente ao prestador do serviço (Convênio ICMS nº 57/1995, cláusula terceira).

§ 7º O pedido referido neste artigo, por ato do Secretário da Fazenda, pode:

I - ter o modelo do formulário contido no Apêndice I alterado, desde que o formulário contenha, no mínimo, as informações previstas nos incisos I a VI do caput;

II - ser apresentado em meio eletrônico;

III - ser exigido por empresa, abrangendo todos os seus estabelecimentos localizados neste Estado. (Redação dada ao parágrafo pelo Decreto nº 6.635, de 11.06.2007).

SEÇÃO III - DAS CONDIÇÕES PARA UTILIZAÇÃO DO SISTEMA

SUBSEÇÃO I - DA DOCUMENTAÇÃO TÉCNICA

Art. 4º O contribuinte usuário de sistema eletrônico de processamento de dados deve fornecer, quando solicitado, documentação minuciosa, completa e atualizada do sistema, contendo descrição, gabarito de registro (leiaute) dos arquivos, listagem dos programas e as alterações ocorridas em cada exercício de apuração (Convênio ICMS nº 57/1995, cláusula quarta).

Parágrafo único. A legislação tributária pode:

I - discriminar a documentação a que se refere o caput deste artigo;

II - exigir a apresentação de contrato específico, garantindo a entrega das informações mencionadas no caput deste artigo, quando se tratar de contribuinte que utilize serviços de terceiros.

SUBSEÇÃO II - DAS CONDIÇÕES ESPECÍFICAS

Art. 5º O contribuinte usuário de sistema eletrônico de processamento de dados fica obrigado a manter, pelo prazo decadencial do ICMS previsto na legislação tributária, as informações atinentes ao registro fiscal dos documentos recebidos ou emitidos por qualquer meio, referente à totalidade das operações de entrada e de saída e das aquisições e prestações realizadas no exercício de apuração, na forma estabelecida neste anexo (Convênio ICMS nº 57/1995, cláusula quinta): (Redação dada pelo Decreto nº 5.290, de 04.10.2000).

I - por totais de documento fiscal e por item de mercadoria - classificação fiscal -, quando se tratar de:

a) Nota Fiscal, modelos 1 e 1-A;

b) Nota Fiscal Eletrônica, modelo 55;

c) Nota Fiscal do Produtor, modelo 4;

d) cupom fiscal; (Redação dada ao inciso pelo Decreto nº 6.476, de 20.06.2006).

II - por totais de documento fiscal, quando se tratar de (Convênio ICMS nº 57/1995, cláusula quinta, II:

a) Nota Fiscal/Conta de Energia Elétrica, modelo 6; (Redação dada à alínea pelo Decreto nº 5.707, de 27.12.2002).

b) Nota Fiscal de Serviços de Transporte, modelo 7; (Redação dada à alínea pelo Decreto nº 5.707, de 27.12.2002).

c) Conhecimento de Transporte Rodoviário de Cargas, modelo 8; (Redação dada à alínea pelo Decreto nº 5.707, de 27.12.2002).

d) Conhecimento de Transporte Aquaviário de Cargas, modelo 9; (Redação dada à alínea pelo Decreto nº 5.707, de 27.12.2002).

e) Conhecimento Aéreo, modelo 10; (Redação dada à alínea pelo Decreto nº 5.707, de 27.12.2002).

f) Conhecimento de Transporte Ferroviário de Cargas, modelo 11; (Redação dada à alínea pelo Decreto nº 5.707, de 27.12.2002).

g) Nota Fiscal de Serviço de Comunicação, modelo 21; (Redação dada à alínea pelo Decreto nº 5.707, de 27.12.2002).

h) Nota Fiscal de Serviço de Telecomunicações, modelo 22; (Alínea acrescentada pelo Decreto nº 5.707, de 27.12.2002).

i) Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27; (Alínea acrescentada pelo Decreto Nº 6659 DE 16/08/2007).

j) Nota Fiscal-fatura de Serviço de Transporte Ferroviário, modelo especial; (Alínea acrescentada pelo Decreto nº 6.659, de 16.08.2007).

k) Conhecimento de Transporte Eletrônico, modelo 57; (Alínea acrescentada pelo Decreto nº 7.006, de 06.10.2009).

III - por total diário (Convênio ICMS nº 57/1995, cláusula quinta, III e IV):

a) por equipamento, quando se tratar de cupom fiscal ECF, nas saídas;

b) por espécie de documento fiscal, nos demais casos.

§ 1º O disposto neste artigo também se aplica aos documentos fiscais nele mencionados, ainda que não emitidos por sistema eletrônico de processamento de dados.

§ 2º O contribuinte do Imposto sobre Produtos Industrializados - IPI - dever manter arquivadas em meio magnético as informações a nível de item (classificação fiscal), conforme dispuser a legislação específica desse imposto.

§ 3º Ato do Secretário da Fazenda pode:

I - estabelecer que o arquivamento das informações em meio magnético a nível de item (classificação fiscal) seja estendido para o cupom fiscal emitido pelo ECF, os dados do livro de Registro de Inventários e para os outros documentos fiscais (Convênio ICMS nº 57/1995, cláusula quinta, § 3º); (Redação dada ao inciso pelo Decreto nº 5.707, de 27.12.2002).

II - dispensar o depósito fechado e a pequena e microempresa das condições impostas nesta subseção (Convênio ICMS nº 57/1995, cláusula sétima).

§ 4º Ao estabelecimento que requerer autorização para emissão de documento fiscal por sistema eletrônico de processamento de dados fica concedido o prazo de 6 (seis) meses, contados da data da autorização, para adequar-se às exigências desta subseção, relativamente aos documentos que não forem emitidos pelo sistema (Convênio ICMS nº 57/1995, cláusula sexta).

§ 5º O registro fiscal por item de mercadoria de que trata o inciso I do caput deste artigo fica dispensado quando o estabelecimento utilizar sistema eletrônico de processamento de dados somente para a escrituração de livro fiscal (Convênio ICMS nº 57/1995, cláusula quinta, § 4º). (Parágrafo acrescentado pelo Decreto nº 4.954, de 22.08.1998).

§ 6º O contribuinte deve fornecer, nas situações estabelecidas neste anexo, arquivo digital atendendo às especificações técnicas descritas no Manual de Orientação, vigentes na data da entrega do arquivo (Convênio ICMS nº 57/1995, cláusula quinta, § 5º). (Redação dada ao parágrafo pelo Decreto nº 6.635, de 11.06.2007),

CAPÍTULO II - DOS DOCUMENTOS FISCAIS

Art. 6º A nota fiscal, modelos 1 e 1-A, deve ser emitida por sistema eletrônico de processamento de dados, no mínimo, com o número de vias e destinação previstos nos arts. 35 do Anexo XIIANEXO_12_Operacoes_Especiais.HTM - A35 e 166..RCTE.HTM - A166 deste Regulamento (Convênio ICMS nº 57/1995, cláusula nona). (Redação dada ao caput pelo Decreto nº 5.707, de 27.12.2002).

§ 1º Quando a quantidade de itens de mercadorias não puder ser discriminada em um único formulário, pode o contribuinte utilizar mais de um formulário para uma mesma nota fiscal, obedecido o seguinte (Convênio ICMS nº 57/1995, cláusula nona, § 1º): (Redação dada ao parágrafo pelo Decreto nº 5.707, de 27.12.2002).

I - em cada formulário, exceto o último, deve constar, no campo INFORMAÇÕES COMPLEMENTARES do quadro DADOS ADICIONAIS, a expressão FOLHA XX/NN - CONTINUA, sendo NN o número total de folhas utilizadas e XX o número que representa a seqüência da folha no conjunto total utilizado;

II - quando não se conhecer previamente a quantidade de formulários a serem utilizados, deve omitir, observado o disposto no inciso seguinte, o número total de folhas utilizadas (NN);

III - os campos referentes aos quadros CÁLCULO DO IMPOSTO e TRANSPORTADOR/VOLUMES TRANSPORTADOS só devem ser preenchidos no último formulário, que também deve conter, no referido campo INFORMAÇÕES COMPLEMENTARES, a expressão FOLHA XX/NN;

IV - nos formulários que antecedem o último, os campos referentes ao quadro CÁLCULO DO IMPOSTO devem ser preenchidos com asteriscos (*);

V - fica limitada a 990 (novecentos e noventa) a quantidade de itens de mercadoria por nota fiscal emitida. (Redação dada ao inciso pelo Decreto nº 5.132, de 03.11.1999).

§ 2º As indicações referentes ao transportador e à data da efetiva saída da mercadoria do estabelecimento, podem ser feitas mediante a utilização de qualquer meio gráfico indelével (Convênio ICMS nº 57/1995, cláusula nona, § 2º). (Redação dada ao parágrafo pelo Decreto nº 5.707, de 27.12.2002).

Art. 7º O contribuinte usuário de sistema eletrônico estabelecido neste Estado e o contribuinte usuário do sistema para emissão de documentos fiscais estabelecido em outra unidade federada, devem remeter à Secretaria da Fazenda do Estado de Goiás, até o dia 15 (quinze) de cada mês, arquivo magnético, com registro fiscal, das operações efetuadas no mês anterior (Convênio ICMS nº 57/1995, cláusula oitava). (Redação dada ao caput pelo Decreto nº 5.707, de 27.12.2002).

§ 1º Sempre que for informada uma operação em arquivo e por qualquer motivo a mercadoria não for entregue ao destinatário deve ser feita geração de arquivo esclarecendo o fato com o código de finalidade "5" (item 09.1.3 do Manual de Orientação), a ser remetido juntamente com o arquivo magnético relativo ao mês em que se verificar a ocorrência. (Redação dada ao parágrafo pelo Decreto nº 5.707, de 27.12.2002).

§ 2º Quando o contribuinte usuário do sistema for estabelecido em outra unidade federada, o arquivo remetido a Goiás deve restringir-se às operações realizadas com contribuintes deste Estado. (Redação dada ao parágrafo pelo Decreto nº 5.825, de 05.09.2003).

§ 3º O arquivo magnético deve ser previamente consistido por programa validador fornecido pela Secretaria da Fazenda. (Redação dada ao parágrafo pelo Decreto nº 5.132, de 03.11.1999).

§ 4º Ato do Secretário da Fazenda pode estabelecer periodicidade diferente para a remessa de arquivo magnético em relação a todas operações efetuadas por usuário do sistema eletrônico de processamento de dados estabelecido em Goiás (Convênio ICMS nº 57/1995, cláusula trigésima primeira). (Redação dada ao parágrafo pelo Decreto nº 5.132, de 03.11.1999).

§ 5º O contribuinte usuário de sistema eletrônico estabelecido neste Estado fica dispensado da remessa arquivo magnético, com registro fiscal das respectivas operações destinadas a outras unidades federadas, desde que haja efetiva entrega do arquivo magnético com registro fiscal das operações à Secretaria da Fazenda do Estado de Goiás. (Parágrafo revigorado e com redação dada pelo Decreto nº 5.628, de 24.07.2002).

§ 6º A Secretaria da Fazenda do Estado de Goiás deve:

I - providenciar a imediata disponibilização dos arquivos magnéticos, a que se refere o parágrafo anterior, à unidade federada de destino;

II - informar, às Unidades Estaduais de Enlace/Sintegra das demais unidades federadas, sobre a dispensa do cumprimento da obrigatoriedade prevista no caput deste artigo. (Parágrafo revigorado e com redação dada pelo Decreto nº 5.628, de 24.07.2002).

SEÇÃO II - DOS CONHECIMENTOS DE TRANSPORTE RODOVIÁRIO, AQUAVIÁRIO E AÉREO

Art. 8º Na hipótese de emissão por sistema eletrônico de processamento de dados de conhecimento de transporte rodoviário de cargas, aquaviário de cargas e aéreo, o contribuinte estabelecido nesta ou em outra unidade federada, em substituição à via adicional para controle do fisco de destino prevista no art. 194 deste Regulamento, deve remeter à Secretaria da Fazenda, até o dia 15 (quinze) de cada mês, arquivo magnético das prestações efetuadas no mês anterior (Convênio ICMS nº 57/1995, cláusulas oitava e décima). (Redação dada ao caput pelo Decreto nº 5.707, de 27.12.2002).

§ 1º Quando o contribuinte usuário do sistema for estabelecido em outra unidade federada, o arquivo remetido a Goiás deve restringir-se às prestações realizadas com contribuintes deste Estado. (Redação dada ao parágrafo pelo Decreto nº 5.825, de 05.09.2003).

§ 2º O arquivo magnético deve ser previamente consistido por programa validador fornecido pela Secretaria da Fazenda. (Redação dada ao parágrafo pelo Decreto nº 5.132, de 03.11.1999).

§ 3º Não deve constar do arquivo conhecimento emitido em função e redespacho ou subcontratação. (Redação dada ao parágrafo pelo Decreto nº 5.132, de 03.11.1999).

§ 4º Ato do Secretário da Fazenda pode estabelecer periodicidade diferente para a remessa de arquivo magnético em relação a todas prestações efetuadas por usuário do sistema eletrônico de processamento de dados estabelecido em Goiás (Convênio ICMS nº 57/1995, cláusula trigésima primeira). (Redação dada ao parágrafo pelo Decreto nº 5.132, de 03.11.1999).

§ 5º O contribuinte estabelecido neste Estado fica dispensado da remessa arquivo magnético, com registro fiscal das respectivas prestações destinadas a outras unidades federadas, desde que haja efetiva entrega do arquivo magnético com registro fiscal das prestações à Secretaria da Fazenda do Estado de Goiás. (Parágrafo revigorado e com a redação dada pelo Decreto nº 5.628, de 27.07.2002, DOE GO de 02.08.2002)

§ 6º A Secretaria da Fazenda do Estado de Goiás deve:

I - providenciar a imediata disponibilização dos arquivos magnéticos, a que se refere o parágrafo anterior, à unidade federada de destino;

II - informar, às Unidades Estaduais de Enlace/Sintegra das demais unidades federadas, sobre a dispensa do cumprimento da obrigatoriedade prevista no caput deste artigo. (Artigo acrescentado pelo Decreto nº 5.628, de 27.07.2002).

SEÇÃO III - DAS DISPOSIÇÕES COMUNS AOS DOCUMENTOS FISCAIS

Art. 9º No caso de impossibilidade técnica para a emissão dos documentos a que se refere o art. 2º, por sistema eletrônico de processamento de dados, em caráter excepcional, pode o documento ser preenchido de outra forma, hipótese em que deve ser incluído no sistema (Convênio ICMS nº 57/1995, Cláusula décima primeira). (Redação dada ao artigo pelo Decreto nº 5.245, de 19.06.2000).

Art. 10. O documento fiscal deve ser emitido no estabelecimento que promover a operação ou prestação, facultado à Gerência de Arrecadação e Fiscalização - GEAF - da Superintendência de Gestão da Ação Fiscal - SGAF - autorizar a emissão, em local distinto (Convênio ICMS nº 57/1995, cláusula décima segunda). (Redação dada ao artigo pelo Decreto nº 6.635, de 11.06.2007).

Art. 11. As vias dos documentos fiscais, que ficarem em poder do estabelecimento emitente, devem ser encadernadas em grupos de até quinhentas (500), obedecida sua ordem numérica seqüencial, por documento emitido (Convênio ICMS nº 57/1995, cláusula décima terceira). (Redação dada ao artigo pelo Decreto nº 5.132, de 03.11.1999).

SEÇÃO IV - DO FORMULÁRIO DESTINADO À EMISSÃO DE DOCUMENTO FISCAL E DA AUTORIZAÇÃO PARA CONFECÇÃO

Art. 12. O formulário destinado à emissão do documento fiscal por sistema eletrônico de processamento de dados deve (Convênio ICMS nº 57/1995, cláusula décima quarta):

I - ser numerado tipograficamente, por modelo, em ordem consecutiva de 1 a 999.999, reiniciada a numeração quando atingido este limite;

II - ser impresso tipograficamente, facultada a impressão por sistema eletrônico de processamento de dados da série e subsérie, e no que se refere à identificação do emitente:

a) do endereço do estabelecimento;

b) do número de inscrição no CGC;

c) do número de inscrição estadual;

III - ter o número do documento fiscal impresso por sistema eletrônico de processamento de dados, em ordem numérica seqüencial consecutiva, por estabelecimento, independentemente da numeração tipográfica do formulário;

IV - conter o nome, o endereço e os números de inscrição, estadual e no CNPJ, do impressor do formulário, a data e a quantidade da impressão, os números de ordem do primeiro e do último formulário impressos, o número da Autorização para Impressão de Documentos Fiscais - AIDF -, e o número da autorização de uso do sistema eletrônico de processamento de dados; (Redação dada ao inciso pelo Decreto nº 5.132, de 03.11.1999).

V - quando inutilizado, antes de se transformar em documento fiscal, ser enfeixado em grupos uniformes de até duzentos (200) jogos, em ordem numérica seqüencial, permanecendo em poder do estabelecimento emitente, pelo prazo de 5 (cinco) anos, contados do encerramento do exercício de apuração em que ocorreu o fato.

Art. 13. Ao contribuinte que possua mais de um estabelecimento no Estado de Goiás é permitido o uso do formulário com numeração tipográfica única, desde que destinado à emissão de documento fiscal do mesmo modelo (Convênio ICMS nº 57/1995, cláusula décima quinta).

§ 1º O uso de formulário com numeração tipográfica única pode ser estendido a estabelecimento não relacionado na correspondente autorização, desde que haja aprovação prévia pela delegacia fiscal a que estiver vinculado.

§ 2º O controle de utilização deve ser exercido nos estabelecimentos do encomendante e do usuário do formulário.

Art. 14. O estabelecimento gráfico somente pode confeccionar formulário destinado à emissão de documento fiscal, mediante prévia autorização da repartição competente do Fisco a que estiver vinculado o estabelecimento usuário, nos termos previstos neste regulamento (Convênio ICMS nº 57/1995, cláusula décima sexta).

§ 1º Na hipótese do artigo anterior, deve ser solicitada autorização única, indicando-se:

I - a quantidade total dos formulários a serem impressos e utilizados em comum;

II - os dados cadastrais dos estabelecimentos usuários;

III - os números de ordem dos formulários destinados aos estabelecimentos a que se refere o inciso anterior, devendo ser comunicadas à respectiva delegacia fiscal eventuais alterações.

§ 2º Relativamente às confecções subseqüentes à 1ª (primeira), a respectiva autorização somente deve ser concedida mediante a apresentação da 2ª (segunda) via do formulário da autorização imediatamente anterior.

(Seção acrescentada pelo Decreto nº 6.635, de 11.06.2007):

SEÇÃO V - DA IMPRESSÃO E EMISSÃO SIMULTÂNEA DE DOCUMENTO FISCAL

Art. 14-A. O contribuinte usuário de SEPD pode realizar impressão e emissão simultânea de: (Redação dada pelo Decreto nº 6.659, de 11.06.2007).

I - Nota Fiscal-fatura de Serviço de Transporte Ferroviário, modelo especial, para prestação de serviço de transporte ferroviário, interna e interestadual com os Estados da Bahia, Espírito Santo, Minas Gerais e Sergipe, efetuada pelos contribuintes especificados no Apêndice XVIII (Protocolo ICMS 42/2005, cláusulas primeira e segunda); (Inciso acrescentado pelo Decreto nº 6.659, de 11.06.2007).

II - demais documentos fiscais, desde que celebre Termo de Acordo de Regime Especial - TARE - com a Secretaria da Fazenda para tal fim (Convênio ICMS nº 97/2009, cláusula primeira). (Redação dada ao inciso pelo Decreto nº 7.078, de 15.03.2010).

§ 1º Fica designado impressor autônomo o contribuinte usuário de SEPD que atenda o disposto no caput. (Parágrafo acrescentado pelo Decreto nº 6.635, de 11.06.2007).

§ 2º A adoção deste sistema de impressão deve ser comunicada à Secretaria da Receita Federal do Ministério da Fazenda, quando se tratar de contribuinte do Imposto sobre Produtos Industrializados - IPI -. (Parágrafo acrescentado pelo Decreto nº 6.635, de 11.06.2007).

§ 3º Na hipótese prevista no inciso I do caput:

I - fica facultada a utilização comum de formulário de segurança adquirido, baseado no Pedido para Aquisição de Formulário de Segurança - PAFS -, conforme autorização concedida pela Secretaria de Estado da Fazenda do Espírito Santo, por meio da Agência da Receita Estadual em Vitória, observado o disposto no § 3º do art. 14-E (Protocolo ICMS 42/2005, cláusula segunda, III);

II - a Nota Fiscal-fatura de Serviço de Transporte Ferroviário, modelo especial, deve, obrigatoriamente conter a expressão 'Nota fiscal emitida nos termos do inciso I do art. 14-A do Anexo X do RCTE, modelo aprovado pelo Protocolo ICMS 42/2005' (Protocolo ICMS 42/2005, cláusulas primeira, parágrafo único e sexta). (Parágrafo acrescentado pelo Decreto nº 6.659, de 11.06.2007).

Art. 14-B. A impressão de que trata o art. 14-A, fica condicionada à utilização do Formulário de Segurança - Impressor Autônomo (FS-IA), fabricado, distribuído e adquirido de acordo com o disposto Convênio ICMS nº 96/2009, de 11 de dezembro de 2009, observado, ainda, a legislação tributária pertinente (Convênio ICMS nº 97/2009, cláusula segunda). (Redação dada ao caput pelo Decreto nº 7.078, de 15.03.2010).

§ 1º O contribuinte que desejar adquirir formulários de segurança deve solicitar à Delegacia Regional de Fiscalização a que estiver vinculado a autorização de aquisição, mediante a apresentação do Pedido para Aquisição de Formulário de Segurança (PAFS) que deve preceder a correspondente AIDF, a qual habilita o contribuinte a realizar a impressão e emissão simultânea (Convênios ICMS nº 96/2009, cláusula oitava; e 97/2009, cláusula segunda, § 1º) (Redação dada ao parágrafo pelo Decreto nº 7.078, de 15.03.2010).

§ 2º O titular da Delegacia Regional de Fiscalização a que estiver vinculado o contribuinte antes de conceder a autorização de aquisição, pode solicitar que o estabelecimento adquirente do formulário de segurança apresente relatório de utilização dos formulários anteriormente adquiridos (Convênio ICMS nº 96/2009, cláusula oitava, § 4º, I). (Redação dada ao parágrafo pelo Decreto nº 7.078, de 15.03.2010).

§ 3º Aplicam-se ao FS-IA as seguintes disposições (Convênio ICMS nº 96/2009, cláusula décima):

I - podem ser utilizados por mais de um estabelecimento da mesma empresa, situados no Estado de Goiás;

II - o controle de utilização deve ser exercido nos estabelecimentos do encomendante e do usuário do formulário, conforme disposto em Ato COTEPE;

III - o seu uso pode ser estendido a estabelecimento não relacionado na correspondente autorização, desde que haja aprovação prévia da Delegacia Regional de Fiscalização a que estiver vinculado. (Redação dada ao parágrafo pelo Decreto nº 7.078, de 15.03.2010).

§ 4º Na hipótese do inciso I do § 3º deve ser solicitada autorização única, indicando-se:

I - a quantidade dos formulários a serem impressos e utilizados em comum;

II - os dados cadastrais dos estabelecimentos usuários;

III - os números de ordem dos formulários destinados aos estabelecimentos a que se refere o inciso II, devendo ser comunicado à Delegacia Regional de Fiscalização a que estiver vinculado eventuais alterações. (Redação dada ao parágrafo pelo Decreto nº 7.078, de 15.03.2010).

§ 5º Não tem validade a impressão e emissão simultânea de documento fiscal que não seja realizada de acordo com esta seção e as demais normas pertinentes, ficando o seu emissor sujeito à cassação do regime especial concedido, sem prejuízo das demais sanções cabíveis (Convênio ICMS nº 97/2009, cláusula primeira, § 2º). (Redação dada ao parágrafo pelo Decreto nº 7.078, de 15.03.2010).

(Revogado pelo Decreto nº 7.078, de 15.03.2010):

§ 6º A numeração seqüencial, de que trata alínea 'g' do inciso III deve ser impressa na área reservada ao fisco, prevista na alínea 'b' do inciso VII do art. 163 deste regulamento, em caráter tipo leibinger, corpo 12 (doze), adotando-se seriação exclusiva por estabelecimento fabricante do formulário de segurança, conforme definido pela Comissão Técnica Permanente do ICMS - COTEPE/ICMS; (Parágrafo acrescentado pelo Decreto nº 6.635, de 11.06.2007).

(Revogado pelo Decreto nº 7.078, de 15.03.2010):

§ 7º Ao formulário de segurança previsto no § 3º não se aplicam as exigências relativas à estampa fiscal, impressão calcográfica e fundo numismático. (Parágrafo acrescentado pelo Decreto nº 6.635, de 11.06.2007).

Art. 14-C. O impressor autônomo deve obedecer os seguintes procedimentos (Convênio ICMS nº 97/2009, cláusula terceira): (Redação dada ao caput pelo Decreto nº 7.078, de 15.03.2010).

I - emitir a 1ª (primeira) e a 2ª (segunda) via do documento fiscal de que trata esta seção, utilizando o FS-IA em ordem seqüencial consecutiva de numeração, emitindo as demais vias em papel comum, vedado o uso de papel jornal; (Redação dada ao inciso pelo Decreto nº 7.078, de 15.03.2010).

II - imprimir em código de barras, conforme leiaute constante no Apêndice XVII, em todas as vias do documento fiscal, os seguintes dados: (Acrescentado pelo Decreto nº 6.635, de 11.06.2007).

a) tipo do registro; (Alínea acrescentado pelo Decreto nº 6.635, de 11.06.2007).

b) número do documento fiscal; (Alínea acrescentado pelo Decreto nº 6.635, de 11.06.2007).

c) inscrição no CNPJ dos estabelecimentos emitente e destinatário; (Redação dada à alínea pelo Decreto nº 7.078, de 15.03.2010).

d) unidade da Federação dos estabelecimentos emitente e destinatário; (Alínea acrescentado pelo Decreto nº 6.635, de 11.06.2007).

e) data da operação ou prestação; (Alínea acrescentado pelo Decreto nº 6.635, de 11.06.2007).

f) valor da operação ou prestação e do ICMS; (Alínea acrescentado pelo Decreto nº 6.635, de 11.06.2007).

g) indicação de que a operação está sujeita ao regime de substituição tributária. (Redação dada à alínea pelo Decreto nº 7.078, de 15.03.2010).

(Revogado pelo Decreto nº 7.078, de 15.03.2010):

(Artigo acrescentado pelo Decreto nº 6.635, de 11.06.2007):

Art. 14-D. O fabricante do formulário de segurança deve ser credenciado junto à Comissão Técnica Permanente do ICMS -COTEPE/ICMS, mediante ato publicado no Diário Oficial da União (Convênio ICMS nº 58/1995, cláusula quarta).

§ 1º O fabricante credenciado deve comunicar ao fisco por meio da Gerência de Informações Econômico-fiscais - GIEF - da SGAF, a numeração e seriação do formulário de segurança, a cada lote fabricado.

§ 2º O descumprimento das normas deste anexo sujeita o fabricante ao descredenciamento, sem prejuízo das demais sanções.

§ 3º A fabricação do formulário de segurança, de que trata o § 3º do art. 14-B deve ser obrigatoriamente efetuada pelo próprio fabricante do respectivo papel de segurança, devendo os lotes produzidos serem impressos com a numeração e os dados do fabricante, sendo vedado o armazenamento e o transporte de papéis de segurança não impressos fora das dependências do próprio fabricante, bem como sua comercialização enquanto não impresso.

(Revogado pelo Decreto nº 7.078, de 15.03.2010):

(Artigo acrescentado pelo Decreto nº 6.635, de 11.06.2007):

Art. 14-E. O fabricante deve fornecer o formulário de segurança, mediante apresentação do Pedido para Aquisição de Formulário de Segurança - PAFS - autorizado pelo fisco da unidade da Federação do impressor autônomo, e que obedeça o seguinte (Convênio ICMS nº 58/1995, cláusula quinta):

I - conter no mínimo as seguintes indicações:

a) denominação Pedido de Aquisição de Formulário de Segurança - PAFS;

b) número com 6 (seis) dígitos;

c) número do pedido, para uso do fisco;

d) identificação do fabricante, do contribuinte, e da repartição fazendária;

e) quantidade solicitada de formulário de segurança;

f) quantidade autorizada de formulário de segurança;

g) numeração e seriação inicial e final do formulário de segurança fornecido, informadas pelo fabricante.

II - o PAFS deve ser impresso em formulário de segurança, em 3 (três) vias, tendo a seguinte destinação:

a) 1ª (primeira) via, fisco;

b) 2ª (segunda) via, usuário;

c) 3ª (terceira) via, fabricante.

§ 1º As especificações técnicas estabelecidas devem obedecer aos padrões do modelo disponibilizado na COTEPE/ICMS.

§ 2º A impressão e emissão simultânea de documento deve ser considerada sem validade caso não esteja de acordo com este anexo, ficando o seu emissor sujeito à cassação do TARE concedido, sem prejuízo das demais sanções.

§ 3º Após o fornecimento do formulário de segurança, o impressor autônomo deve entregar à GIEF, cópia reprográfica do PAFS para que seja solicitada a Autorização de Impressão de Documentos Fiscais - AIDF - que o habilita a realizar a impressão e emissão de que trata o art. 14-A.

§ 4º O fabricante do formulário de segurança deve enviar ao fisco de todas as unidades da Federação, até o 5º (quinto) dia útil do mês subsequente ao fornecimento do formulário, as seguintes informações:

I - número do PAFS;

II - nome ou razão social, número de inscrição no CGC e número de inscrição estadual do fabricante;

III - nome ou razão social, número de inscrição no CGC e número de inscrição estadual do estabelecimento solicitante;

IV - numeração e seriação inicial e final do formulário de segurança fornecido.

§ 5º Aplicam-se aos formulários de segurança as seguintes disposições:

I - podem ser utilizados por mais de um estabelecimento da mesma empresa, situados na mesma unidade da Federação;

II - o controle de utilização deve ser exercido nos estabelecimentos do encomendante e do usuário do formulário;

III - o seu uso pode ser estendido a estabelecimento não relacionado na correspondente autorização, desde que haja aprovação prévia ela repartição fiscal a que estiver vinculado.

§ 6º Na hipótese do disposto no inciso I do § 6º, deve ser solicitada autorização única, indicando-se:

1. a quantidade dos formulários a serem impressos e utilizados em comum;2. os dados cadastrais dos estabelecimentos usuários;

3. o número de ordem do formulários destinado ao estabelecimento usuário, devendo ser comunicado ao fisco eventuais alterações.

§ 7º Relativamente às confecções subsequentes à 1ª (primeira), a respectiva autorização somente deve ser concedida, mediante a apresentação da 2ª (segunda) via do formulário da autorização imediatamente anterior.

(Revogado pelo Decreto nº 7.078, de 15.03.2010):

(Artigo acrescentado pelo Decreto nº 6.635, de 11.06.2007):

Art. 14-F. O impressor autônomo deve fornecer informações de natureza econômico-fiscais, quando solicitadas pelo fisco (Convênio ICMS nº 58/1995, cláusula sexta).

Parágrafo único. O impressor autônomo deve arcar com os custos decorrentes do uso e instalação de equipamentos e programas de computador destinados à viabilização no caput, bem como com os custos de comunicação.

(Revogado pelo Decreto nº 7.078, de 15.03.2010):

(Artigo acrescentado pelo Decreto nº 6.635, de 11.06.2007):

Art. 14-G. As disposições relativas a formulários destinados à emissão de documentos fiscais por SEPD, quando cabíveis, aplicam-se aos formulários de segurança previstos no art. 14-B (Convênio ICMS nº 58/1995, cláusula sétima).

CAPÍTULO III - DA ESCRITA FISCAL

Art. 15. Considera-se registro fiscal a informação gravada em meio magnético, referente aos elementos contidos no documento fiscal (Convênio ICMS nº 57/1995, cláusula décima sétima).

§ 1º Fica o contribuinte autorizado a retirar do estabelecimento os documentos fiscais, para compor o registro de que trata este artigo, devendo a ele retornar dentro do prazo de 10 (dez) dias úteis, contados do encerramento do período de apuração (Convênio ICMS nº 57/1995, cláusula vigésima primeira).

§ 2º A geração, o armazenamento e o envio de arquivos em meio digital, relativos aos registros de documentos fiscais, livros fiscais, lançamentos contábeis, demonstrações contábeis, documentos de informações econômico-fiscais e outras informações de interesse do fisco, devem ser feitos de acordo com o Manual de Orientação do Leiaute Fiscal de Processamento de Dados instituído por Ato COTEPE (Convênio ICMS nº 57/1995, cláusula décima oitava). (Redação dada ao parágrafo pelo Decreto nº 6.635, de 11.06.2007).

§ 3º O arquivo magnético de registros fiscais, conforme especificação e modelo previstos no Manual de Orientação, deve conter as seguintes informações (Convênio ICMS nº 57/1995, cláusula décima nona):

III - números de inscrições do emitente, do remetente e do destinatário no CGC/MF;

IV - números de inscrições do emitente, do remetente e do destinatário no cadastro estadual;

V - unidades da Federação do emitente, do remetente e do destinatário;

VI - identificação do documento fiscal: modelo, série e subsérie e número de ordem;

VII - código fiscal de operações e prestações - CFOP -;

VIII - valores a serem consignados nos livros Registro de Entradas ou Registro de Saídas;

IX - código da situação tributária federal da operação.

Art. 16. A captação e consistência dos dados referentes aos elementos contidos nos documentos fiscais, para o meio magnético, a fim de compor o registro fiscal, não podem atrasar por mais de 5 (cinco) dias úteis, contados da data da operação a que se referir (Convênio ICMS nº 57/1995, cláusula vigésima).

SEÇÃO II - DA ESCRITURAÇÃO FISCAL

Art. 17. Os livros fiscais previstos neste capítulo devem obedecer aos modelos constantes dos Apêndices II a VIII deste anexo, com exceção dos livros de Movimentação de Combustíveis e de Movimentação de Produto que devem atender aos modelos instituídos pelo órgão federal competente (Convênio ICMS nº 57/1995, cláusula vigésima segunda; Ajustes SINIEF 01/1992 e 04/2001). (Redação dada ao caput pelo Decreto nº 6.632, de 11.06.2007).

§ 1º É permitida a utilização de formulários em branco, desde que, em cada um deles, os títulos previstos nos modelos sejam impressos por sistema eletrônico de processamento de dados.

§ 2º Obedecida a independência de cada livro, os formulários devem ser numerados por sistema eletrônico de processamento de dados, em ordem numérica consecutiva de 1 a 999.999, reiniciada a numeração quando atingido este limite.

§ 3º Os formulários referentes a cada livro fiscal devem ser enfeixados ou encadernados por exercício de apuração, em grupos de até 500 (quinhentas) folhas; (Redação dada ao parágrafo pelo Decreto nº 5.132, de 03.11.1999).

§ 4º Relativamente aos livros enumerados no inciso II do art. 2º, fica facultado:

I - encadernar os correspondentes formulários por períodos de 1 (um) ou mais meses;

II - encadernar dois ou mais livros fiscais diferentes de um mesmo exercício num único volume de, no máximo, 500 (quinhentas) folhas, desde que sejam separados por contracapas com identificação do tipo de livro fiscal e expressamente nominados na capa da encadernação;

III - reiniciar a numeração dos correspondentes formulários, mensal ou anualmente. (Redação dada ao parágrafo pelo Decreto nº 6.565, de 06.11.2006),

(Redação do artigo dada pelo Decreto Nº 9328 DE 04/10/2018):

Art. 18. Os livros fiscais escriturados por sistema eletrônico de processamentos de dados devem ser encadernados e autenticados em até 120 (cento e vinte) dias contados da data do último lançamento, podendo a legislação tributária estabelecer período menor (Convênio ICMS nº 57/1995, cláusula vigésima terceira).

Parágrafo único. No caso de livro de Registro de Inventário, o prazo de 120 (cento e vinte) dias, para fim de encadernação e autenticação, deve ser contado a partir da data de encerramento do balanço ou, se a empresa não mantiver escrita contábil, do último dia do ano civil.

Art. 19. É facultada a escrituração das operações ou prestações de todo o período de apuração através de emissão única, hipótese em que havendo desigualdade entre os períodos de apuração do IPI e do ICMS, deve ser tomado por base o menor (Convênio ICMS nº 57/1995, cláusula vigésima quarta).

Parágrafo único. Os livros fiscais escriturados por sistema eletrônico de processamento de dados devem estar disponíveis no estabelecimento do contribuinte, decorridos 10 (dez) dias úteis contados do encerramento do período de apuração.

Art. 20. Os lançamentos nos formulários constitutivos do livro de Registro de Controle da Produção e do Estoque podem ser feitos de forma contínua, dispensada a utilização de formulário autônomo para cada espécie, marca, tipo ou modelo de mercadoria (Convênio ICMS nº 57/1995, cláusula vigésima quinta).

Parágrafo único. O exercício da faculdade prevista neste artigo não exclui a possibilidade de a Diretoria da Receita Estadual exigir, em emissão específica de formulário autônomo, a apuração dos estoques, bem como as entradas e as saídas de qualquer espécie, marca, tipo ou modelo de mercadoria.

Art. 21. É facultada a utilização de códigos (Convênio ICMS nº 57/1995, cláusula vigésima sexta):

I - de emitentes - para os lançamentos nos formulários constitutivos do livro de Registro de Entradas, elaborando-se LISTA DE CÓDIGOS DE EMITENTES, conforme modelo constante do Apêndice IX deste anexo, que deve ser mantida em todos os estabelecimentos usuários do sistema;

II - de mercadorias - para os lançamentos nos formulários constitutivos dos livros de Registro de Inventário e de Registro de Controle da Produção e do Estoque, elaborando-se TABELA DE CÓDIGO DE MERCADORIAS, conforme modelo constante do Apêndice X deste anexo, que deve ser mantida em todos os estabelecimentos usuários do sistema.

Parágrafo único. A lista de códigos de emitentes e a tabela de códigos de mercadorias devem ser encadernadas por exercício, juntamente com cada livro fiscal, contendo apenas os códigos neles utilizados, com observações relativas às alterações, se houver, e respectivas datas de ocorrência. (Redação dada ao parágrafo pelo Decreto nº 5.132, de 03.11.1999).

(Capítulo acrescentado pelo Decreto nº 5.935, de 22.04.2004):

CAPÍTULO III - -A DA EMISSÃO, ESCRITURAÇÃO, MANUTENÇÃO E PRESTAÇÃO DAS INFORMAÇÕES DOS DOCUMENTOS FISCAIS EMITIDOS EM VIA ÚNICA POR SISTEMA ELETRÔNICO DE PROCESSAMENTO DE DADOS

Art. 21-A. As empresas prestadoras de serviço de telecomunicação e fornecedoras de energia elétrica ao emitir, escriturar, manter e prestar informações relativas aos documentos fiscais indicados no § 3º do art. 2º deste Anexo, em via única, por sistema eletrônico de processamento de dados, devem atender ao disposto neste Capítulo e no Título III deste Anexo (Convênio ICMS nº 115/2003, cláusula primeira). (Artigo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

Art. 21-B. Para a emissão dos documentos fiscais, além dos demais requisitos, deve ser observado o seguinte (Convênio ICMS nº 115/2003, cláusula segunda): (Acrescentado pelo Decreto nº 5.935, de 22.04.2004).

I - fica dispensada a emissão de Autorização para Impressão de Documentos Fiscais - AIDF; (Inciso acrescentado pelo Decreto nº 5.935, de 22.04.2004).

II - em substituição à 2ª (segunda) via do documento fiscal, cuja impressão é dispensada, as informações constantes da primeira via do documento fiscal devem ser gravadas até o 5º (quinto) dia do mês subseqüente do período de apuração em meio eletrônico não regravável; (Inciso acrescentado pelo Decreto nº 5.935, de 22.04.2004).

III - os documentos fiscais devem ser numerados em ordem crescente e consecutiva, de 1 a 999.999.999, devendo ser reiniciada a numeração quando atingido este limite; (Redação do inciso dada pelo Decreto Nº 9480 DE 19/07/2019).

IV - deve ser realizado cálculo de chave de codificação digital gerada por programa de informática desenvolvido especificamente para a autenticação de dados informatizados. (Inciso acrescentado pelo Decreto nº 5.935, de 22.04.2004).

V - não é permitida a emissão em outro formato de NFSC (modelo 21) e de NFST (modelo 22), quando da emissão em via única, devendo estes documentos fiscais abranger todas as prestações de serviço. (Inciso acrescentado pelo Decreto nº 7.516, de 22.12.2011).

(Revogado pelo Decreto Nº 9480 DE 19/07/2019):

VI - o reinício da numeração a cada período de apuração, previsto no inciso III, poderá ser dispensado quando o contribuinte atue apenas em uma unidade federada. (Inciso acrescentado pelo Decreto Nº 8231 DE 12/08/2014).

Parágrafo único. A chave de codificação digital referida no inciso IV do caput deste artigo deve ser:

I - gerada com base nos seguintes dados constantes do documento fiscal:

a) CNPJ ou CPF do destinatário ou do tomador do serviço;

b) número do documento fiscal;

c) valor total da nota;

d) base de cálculo do ICMS;

e) valor do ICMS;

f) data de emissão; (Alínea acrescentada pelo Decreto Nº 9480 DE 19/07/2019).

g) CNPJ do emitente do documento fiscal; (Alínea acrescentada pelo Decreto Nº 9480 DE 19/07/2019).

II - obtida com a aplicação do algoritmo MD5 - 'Message Digest' 5, de domínio público;

III - impressa na 1ª (primeira) via do documento fiscal, conforme instruções contidas no Manual de Orientação previsto no Titulo III deste Anexo. (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

Art. 21-C. A integridade das informações do documento fiscal gravado em meio eletrônico deve ser garantida por meio de (Convênio ICMS nº 115/2003, cláusula terceira):

I - gravação das informações do documento fiscal em uma das seguintes mídias (disco óptico não regravável):

a) CD-R - 'Compact Disc Recordable' - com capacidade de 650 MB (megabytes), para contribuintes com volume de emissão mensal de até 1 (um) milhão de documentos fiscais;

b) DVD-R - 'Digital Versatile Disc' - com capacidade de 4,7 GB (gigabytes), para contribuintes com volume de emissão mensal superior a 1 (um) milhão de documentos fiscais;

II - vinculação do documento fiscal com as informações gravadas em meio eletrônico por meio das seguintes chaves de codificação digital:

a) chave de codificação digital do documento fiscal definida no inciso IV do caput do art. 21-B;

b) chave de codificação digital calculada com base em todas as informações do documento fiscal gravadas em meio eletrônico. (Artigo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

Art. 21-D. A via do documento fiscal, representada pelo registro fiscal com os dados constantes do documento fiscal, gravados em meio óptico não regravável e com chaves de codificação digital vinculadas, se equipara à via impressa do documento fiscal para todos os fins legais (Convênio ICMS nº 115/2003, cláusula terceira, parágrafo único). (Artigo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

Art. 21-E. A manutenção, em meio óptico, das informações constantes nos documentos fiscais emitidos em via única deve ser realizada por meio dos seguintes arquivos (Convênio ICMS nº 115/2003, cláusula quarta):

I - 'Mestre de Documento Fiscal', com informações básicas do documento fiscal;

II - 'Item de Documento Fiscal', com detalhamento das mercadorias ou serviços prestados;

III - 'Dados Cadastrais do Destinatário do Documento Fiscal', com as informações cadastrais do destinatário do documento fiscal;

IV - 'Identificação e Controle', com a identificação do contribuinte, resumo das quantidades de registros e somatório dos valores constantes dos arquivos de que tratam os incisos I a III do caput deste artigo.

§ 1º Os arquivos devem ser organizados e agrupados conforme os gabaritos e definições constantes no Manual de Orientação constante do Título III deste anexo e conservados pelo prazo decadencial (Convênio ICMS nº 115/2003, cláusula quarta, § 1º).

§ 2º Os arquivos devem ser gerados com a mesma periodicidade de apuração do ICMS do contribuinte, devendo conter a totalidade dos documentos fiscais do período de apuração (Convênio ICMS nº 115/2003, cláusula quarta, § 2º).

§ 3º Deve ser gerado um conjunto de arquivos descritos neste artigo, distinto para cada modelo e série de documento fiscal emitido em via única (Convênio ICMS nº 115/2003, cláusula quarta, § 3º).

§ 4º O conjunto de arquivos deve ser dividido em volumes sempre que a quantidade de documentos fiscais alcançar (Convênio ICMS nº 115/2003, cláusula quarta, § 4º):

I - 100 (cem) mil documentos fiscais, para os contribuintes com volume mensal de emissão de até 1 (um) milhão de documentos fiscais;

II - 1 (um) milhão de documentos fiscais, para os contribuintes com volume mensal de emissão superior a 1 (um) milhão de documentos fiscais. (Artigo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

Art. 21-F. A integridade dos arquivos deve ser garantida pela vinculação de chaves de codificação digital, calculadas com base em todas as informações contidas em cada arquivo, e que deve constar do arquivo de controle e identificação, bem como do recibo de entrega do volume (Convênio ICMS nº 115/2003, cláusula quarta, § 6º). (Artigo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

Art. 21-G. Os documentos fiscais devem ser escriturados de forma resumida no livro Registro de Saídas, registrando-se a soma dos valores contidos no arquivo 'Mestre de Documento Fiscal', e agrupados de acordo com o previsto no § 4º do art. 21-E, nas colunas próprias, conforme segue (Convênio ICMS nº 115/2003, cláusula quinta): (Acrescentado pelo Decreto nº 5.935, de 22.04.2004).

I - nas colunas sob o título "Documento Fiscal", o modelo, a série, os números de ordem inicial e final, e a data da emissão inicial e final, dos documentos fiscais; (Inciso acrescentado pelo Decreto nº 5.935, de 22.04.2004).

II - na coluna "Valor Contábil", a soma do valor total dos documentos fiscais contidos no volume de arquivo Mestre de Documento Fiscal; (Inciso acrescentado pelo Decreto nº 5.935, de 22.04.2004).

III - nas colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações com Débito do Imposto":

a) na coluna "Base de Cálculo", a soma do valor sobre o qual incidir o imposto destacado nos documentos fiscais contidos no volume de arquivo Mestre de Documento Fiscal;

b) na coluna "Imposto Debitado", a soma do valor do imposto destacado nos documentos fiscais contidos no volume de arquivo Mestre de Documento Fiscal; (Inciso acrescentado pelo Decreto nº 5.935, de 22.04.2004).

IV - nas colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações sem Débito do Imposto":

a) na coluna "Isenta ou Não Tributada", a soma do valor das operações ou prestações relativas aos documentos fiscais contidos no volume de arquivo Mestre de Documento Fiscal, deduzida a parcela de outros tributos federais ou municipais, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido beneficiada com isenção ou amparada por não-incidência, bem como, ocorrendo a hipótese, o valor da parcela correspondente à redução da base de cálculo;

b) na coluna "Outras", a soma dos outros valores documentos fiscais contidos no volume de arquivo Mestre de Documento Fiscal, deduzida a parcela de outros tributos federais ou municipais, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido efetivada sem lançamento do imposto, por ter sido atribuída à outra pessoa a responsabilidade pelo seu pagamento; (Inciso acrescentado pelo Decreto nº 5.935, de 22.04.2004).

a) o nome do volume do arquivo Mestre de Documento Fiscal e a respectiva chave de codificação digital calculada com base em todas as informações dos documentos fiscais contidos no volume;

b) um resumo com os somatórios dos valores negativos agrupados por espécie, de natureza meramente financeira, que reduzem o valor contábil da prestação ou da operação e não tenham nenhuma repercussão tributária;

c) um resumo, por unidade federada, com o somatório dos valores de base de cálculo do ICMS e valores de ICMS retidos antecipadamente por substituição tributária. (Redação dada ao inciso pelo Decreto nº 6.476, de 20.06.2006)

Art. 21-H. A validação das informações escrituradas no livro Registro de Saídas deve ser realizada (Convênio ICMS nº 115/2003, cláusula quinta, parágrafo único):

I - pela validação da chave de codificação digital vinculada ao volume de arquivo Mestre de Documento Fiscal onde estão contidos os documentos fiscais;

II - pela comparação das somatórias escrituradas com as somatórias obtidas no volume de arquivo Mestre de Documento Fiscal onde estão contidos os documentos fiscais. (Artigo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

Art. 21-I. A entrega dos arquivos mantidos em meio óptico nos termos do art. 21-E deve ser realizada (Convênio ICMS nº 115/2003, cláusula sexta): (Acrescentado pelo Decreto nº 5.935, de 22.04.2004).

I - até o último dia do mês subseqüente ao período de apuração quando a exigência for mensal ou no prazo de 5 (cinco) dias contados do recebimento de notificação específica para entrega dos arquivos, sem prejuízo do acesso imediato às instalações, equipamentos e demais informações mantidas em qualquer meio; (Redação dada ao inciso pelo Decreto nº 6.476, de 20.06.2006).

II - mediante a entrega das cópias dos arquivos solicitados, devidamente identificados, conservando-se os originais, que podem ser novamente exigidos durante o prazo decadencial; (Inciso acrescentado pelo Decreto nº 5.935, de 22.04.2004).

III - acompanhada de 2 (duas) vias do Recibo de Entrega devidamente preenchido, conforme modelo de formulário constante no Manual de Orientação previsto no Título III deste Anexo. (Inciso acrescentado pelo Decreto nº 5.935, de 22.04.2004).

§ 1º O Recibo de Entrega mencionado no inciso III do caput deste artigo deve conter, no mínimo, as seguintes informações (Convênio ICMS nº 115/2003, cláusula sexta, § 1º):

I - identificação dos dados cadastrais do contribuinte;

II - identificação do responsável pelas informações;

III - assinatura do responsável pela entrega das informações;

IV - identificação do arquivo Mestre de Documento Fiscal, contendo:

a) nome do volume de arquivo;

b) chave de codificação digital vinculada ao volume de arquivo;

c) quantidades de documentos fiscais e de documentos fiscais cancelados;

d) data de emissão e número do primeiro documento fiscal e data de emissão e número do último documento fiscal;

e) somatório do Valor Total, Base de Cálculo do ICMS, ICMS destacado, Operações Isentas ou Não Tributadas e Outros Valores;

V - identificação do arquivo Item de Documento Fiscal, contendo:

a) nome do volume de arquivo:

b) chave de codificação digital vinculada ao volume de arquivo;

c) quantidades de registros e de documentos fiscais cancelados;

d) data de emissão e número do primeiro documento fiscal e data de emissão e número do último documento fiscal;

e) somatório do Valor Total, Base de Cálculo do ICMS, ICMS destacado, Operações Isentas ou Não Tributadas e Outros Valores;

VI - identificação do arquivo Dados Cadastrais do Destinatário do Documento Fiscal, contendo:

a) nome do volume de arquivo;

b) chave de codificação digital vinculada ao volume de arquivo;

c) quantidade de registros. (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

§ 2º As informações devem ser prestadas sob responsabilidade de representante legal do contribuinte ou por procurador com poderes específicos, mediante a apresentação, conforme o caso, o ato societário ou do instrumento de mandato (Convênio ICMS nº 115/2003, cláusula sexta, § 2º). (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

§ 3º O controle de integridade dos arquivos recebidos deve ser realizado por meio da comparação da chave de codificação digital dos volumes dos arquivos apresentados com a chave de codificação digital consignada no respectivo Recibo de Entrega, no momento da recepção dos arquivos (Convênio ICMS nº 115/2003, cláusula sexta, § 3º). (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

§ 4º Confirmado que o Recibo de Entrega contém chave de codificação digital sem divergências, uma de suas vias deve ser retida e a outra visada pela autoridade fiscal responsável e devolvida ao contribuinte (Convênio ICMS nº 115/2003, cláusula sexta, § 4º). (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

§ 5º Caso seja constatada divergência na chave de codificação digital, os arquivos devem ser devolvidos ao contribuinte no próprio ato da apresentação (Convênio ICMS nº 115/2003, cláusula sexta, § 5º). (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

§ 6º A não entrega dos arquivos devolvidos por divergência nas chaves de codificação digital, no prazo de 5 (cinco) dias, ou a entrega de arquivos com nova divergência na chave de codificação digital sujeita o contribuinte às penalidades previstas na legislação tributária (Convênio ICMS nº 115/2003, cláusula sexta, § 6º). (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

§ 7º O Recibo de Entrega, contendo as chaves de codificação digital individual dos arquivos entregues, presume a sua autoria, autenticidade e integridade, permitindo a sua utilização como meio de prova para todos os fins (Convênio ICMS nº 115/2003, cláusula sexta, § 7º). (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

§ 8º A entrega dos arquivos mantidos em meio óptico, nos termos do art. 21-E, pode ser realizada, se autorizada pela Superintendência de Gestão da Ação Fiscal, mediante transmissão eletrônica de dados (Convênio ICMS nº 115/2003, cláusula sexta, § 8º). (Parágrafo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

Art. 21-J. A criação de arquivos para substituição ou retificação de qualquer arquivo óptico já escriturado no livro Registro de Saídas deve obedecer aos procedimentos descritos neste Capítulo, devendo ser registrada no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, Modelo 6, mediante lavratura de termo circunstanciado contendo as seguintes informações (Convênio ICMS nº 115/2003, cláusula sétima):

I - a data de ocorrência da substituição ou retificação;

II - os motivos da substituição ou retificação do arquivo óptico;

III - o nome do arquivo substituto e a sua chave de codificação digital vinculada;

IV - o nome do arquivo substituído e a sua chave de codificação digital vinculada.

Parágrafo único. Os arquivos substituídos devem ser conservados pelo prazo decadencial. (Artigo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

Art. 21-L. Para os documentos fiscais emitidos em via única, nos termos deste capítulo fica dispensada a geração dos registros tipos 76 e 77, previstos nos itens 20A e 20B do Manual de Orientação de que trata o Título II deste Anexo (Convênio ICMS nº 115/2003, cláusula oitava). (Artigo acrescentado pelo Decreto nº 5.935, de 22.04.2004).

(Artigo acrescentado pelo Decreto Nº 9480 DE 19/07/2019):

Art. 21-M. Os contribuintes prestadores de serviços de comunicação que emitem seus documentos fiscais em via única por sistema eletrônico de processamento de dados ficam obrigados a gerar arquivos eletrônicos de controle auxiliar, conforme leiaute definido no Título IV - Manual de Orientação para Geração de Arquivos de Controle Auxiliar constante deste Anexo (Convênio ICMS 201/2017 , cláusula primeira).

§ 1º São arquivos eletrônicos de controle auxiliar:

I - o Arquivo de Carregamento de Créditos em Terminais Telefônicos Pré-pagos, contendo informações obtidas diretamente da plataforma de controle de créditos, devendo espelhar os valores totais das recargas realizadas;

II - o Arquivo de Fatura de Serviços de Comunicação e de Telecomunicações, contendo informações relativas às faturas comerciais cujos valores superem os respectivos documentos fiscais emitidos.

§ 2º O arquivo previsto no inciso I do § 1º pode ser dispensado quando os documentos fiscais emitidos corresponderem exatamente aos valores das recargas realizadas.

§ 3º Em relação ao arquivo previsto no inciso II do § 1º:

I - pode ser dispensado quando as faturas comerciais corresponderem exatamente aos valores dos respectivos documentos fiscais emitidos;

II - na hipótese de se tratar de faturamento conjunto:

a) a responsabilidade pela geração e entrega do arquivo é do impressor do documento de cobrança;

b) o arquivo pode ser dispensado quando o valor das faturas comerciais corresponderem exatamente à soma dos valores dos documentos fiscais impressos.

(Artigo acrescentado pelo Decreto Nº 9480 DE 19/07/2019):

Art. 21-N. Os arquivos eletrônicos de controle auxiliar devem ser gerados mensalmente e entregues até o último dia do mês subsequente ao período de apuração ou no prazo de 5 (cinco) dias contados do recebimento de notificação específica para entrega dos arquivos, sem prejuízo do acesso imediato às instalações, aos equipamentos e às demais informações mantidas em qualquer meio (Convênio ICMS 201/2017 , cláusula segunda).

Parágrafo único. O contribuinte deve manter à disposição do Fisco cópia dos arquivos eletrônicos de controle auxiliar entregues, que podem ser novamente exigidos pelo prazo decadencial.

CAPÍTULO III-B DO PROVEDOR DE ASSINATURA E AUTORIZAÇÃO DE DOCUMENTOS FISCAS ELETRÔNICOS - PAA (Capítulo acrescentado pelo Decreto Nº 10144 DE 19/09/2022).

Art. 21-O. O contribuinte emissor de Documento Fiscal Eletrônico - DFE, pessoa física ou microempreendedor individual - MEI, pode utilizar os serviços de um Provedor de Assinatura e Autorização de Documentos Fiscais Eletrônicos - PAA, com a finalidade de realizar comunicações com os sistemas de autorização de uso de documentos fiscais eletrônicos providos pelas administrações tributárias, em nome do contribuinte, visando o atendimento do disposto na Lei federal nº 14.063, de 23 de setembro de 2020 (Ajuste SINIEF 9/2022 , cláusula primeira). (Artigo acrescentado pelo Decreto Nº 10144 DE 19/09/2022).

(Artigo acrescentado pelo Decreto Nº 10144 DE 19/09/2022):

Art. 21-P. As entidades públicas ou privadas sem fins lucrativos ou confederações nacionais representativas de categorias emissoras de DFE, que prestem de forma gratuita os serviços de que trata este capítulo, podem pleitear habilitação para serem PAA via requerimento a ser enviado à Secretaria-Executiva do Conselho Nacional de Política Fazendária - SE/CONFAZ (Ajuste SINIEF 9/2022 , cláusula segunda).

Parágrafo único. A administração tributária estadual pode limitar ou vedar as situações nas quais é possível a utilização de serviços de um PAA pelos seus contribuintes.

(Artigo acrescentado pelo Decreto Nº 10144 DE 19/09/2022):

Art. 21-Q. A integração entre o PAA e as administrações tributárias autorizadoras de DFE deve seguir os padrões técnicos do Manual de Orientação do Contribuinte da Nota Fiscal Eletrônica - MOC da NF-e e o Manual de Orientação do PAA - MOPAA, de acordo com a 'Plataforma de Emissão Simplificada de DFE' (Ajuste SINIEF 9/2022 , cláusula terceira). (Redação do caput do artigo dada pelo Decreto Nº 10605 DE 16/12/2024).

§ 1º As comunicações entre o contribuinte e seu PAA devem ser assinadas com assinatura eletrônica qualificada ou avançada, conforme definido pela Lei federal nº 14.063, de 2020. (Antigo parágrafo único renumerado pelo Decreto Nº 10605 DE 16/12/2024).

§ 2º Para o disposto no caput, considera-se a 'Plataforma de Emissão Simplificada de DFe' como a interface de simplificação dos procedimentos de autorização de uso dos DF-e pelo PAA, nos termos da Lei nº 14.063, de 2020, e conforme está previsto no MOPAA. (Parágrafo acrescentado pelo Decreto Nº 10605 DE 16/12/2024).

(Artigo acrescentado pelo Decreto Nº 10144 DE 19/09/2022):

Art. 21-R. Para utilizar os serviços de um PAA, o contribuinte (Ajuste SINIEF 9/2022 , cláusula quarta):

I - deve informar o CNPJ do PAA para a administração tributária estadual;

II - admite como válida, perante a administração tributária do Estado de Goiás, a assinatura eletrônica avançada de que trata a Lei federal nº 14.063, de 2020, realizada com a utilização de chaves públicas e privadas fornecidas pela administração tributária; (Redação do inciso dada pelo Decreto Nº 10270 DE 19/12/2023).

III - assume a responsabilidade pela veracidade das informações e documentos fiscais que enviar para o PAA com a assinatura avançada de que trata a Lei federal nº 14.063, de 2020; (Redação do inciso dada pelo Decreto Nº 10416 DE 29/02/2024).

IV - assume a responsabilidade pelas obrigações tributárias, comerciais e financeiras que a ele possam ser legalmente atribuídas como resultado das comunicações de que trata o art. 21-O.

V - deve solicitar as chaves públicas e privadas fornecidas pela administração tributária. (Inciso acrescentado pelo Decreto Nº 10370 DE 19/12/2023).

Parágrafo único. No caso de perda ou roubo, suspeita de uso indevido, desistência de uso das chaves, o contribuinte é responsável por informar à administração tributária do Estado de Goiás, com a solicitação de revogação das chaves públicas e privadas fornecidas pela administração tributária, seguidos os padrões técnicos definidos no MOC. (Redação do parágrafo dada pelo Decreto Nº 10370 DE 19/12/2023).

(Artigo acrescentado pelo Decreto Nº 10144 DE 19/09/2022):

Art. 21-S. Para prover os serviços de que trata o presente capítulo, o PAA deve (Ajuste SINIEF 9/2022 , cláusula quinta):

(Redação do inciso dada pelo Decreto Nº 10370 DE 19/12/2023):

I - enviar à administração tributária do Estado de Goiás: