Publicado no DOM - João Pessoa em 11 mar 2010

Aprova o Regulamento do Código Tributário do Município de João Pessoa - RCTM e dá outras providências.

| ÍNDICE REMISSIVO | |

| REGULAMENTO DO CÓDIGO TRIBUTÁRIO MUNICIPAL - RCTM NA FORMA DO ANEXO DESTE DECRETO | Art. 1º ao 4º |

| REGULAMENTO DO CÓDIGO TRIBUTÁRIO MUNICIPAL | Art. 1º ao 3º |

| LIVRO PRIMEIRO DAS NORMAS GERAIS DO DIREITO TRIBUTÁRIO MUNICIPAL | Art. 4º ao 377 |

| TÍTULO I - DA COMPETÊNCIA TRIBUTÁRIA | Art. 4º ao 6º |

| CAPÍTULO I - DAS DISPOSIÇÕES GERAIS | Art. 4º ao 6º |

| CAPÍTULO II - DAS LIMITAÇÕES DA COMPETÊNCIA TRIBUTÁRIA | Art. 7º ao 12 |

| TÍTULO II - DA LEGISLAÇÃO TRIBUTÁRIA | Art. 13 ao 25 |

| CAPÍTULO I - DAS DISPOSIÇÕES GERAIS | Art. 13 e 14 |

| SEÇÃO I - DA DISPOSIÇÃO PRELIMINAR | Art. 13 |

| SEÇÃO II - DAS NORMAS COMPLEMENTARES | Art. 14 |

| CAPÍTULO II - DA VIGÊNCIA DA LEGISLAÇÃO TRIBUTÁRIA | Art. 15 ao 17 |

| CAPÍTULO III - DA APLICAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA | Art. 18 e 19 |

| CAPÍTULO IV - DA INTERPRETAÇÃO E INTEGRAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA | Art. 20 ao 25 |

| TÍTULO III - DA OBRIGAÇÃO TRIBUTÁRIA | Art. 26 ao 63 |

| CAPÍTULO I - DAS DISPOSIÇÕES GERAIS | Art. 26 ao 29 |

| CAPÍTULO II - DO FATO GERADOR | Art. 30 ao 34 |

| CAPÍTULO III - DO SUJEITO ATIVO | Art. 35 |

| CAPÍTULO IV - DO SUJEITO PASSIVO | Art. 36 ao 38 |

| SEÇÃO I - DAS DISPOSIÇÕES GERAIS | Art. 36 ao 38 |

| SEÇÃO II - DA SOLIDARIEDADE TRIBUTÁRIA | Art. 39 e 40 |

| SEÇÃO III - DA CAPACIDADE TRIBUTÁRIA | Art. 41 |

| SEÇÃO IV - DO DOMICÍLIO TRIBUTÁRIO | Art. 42 ao 42-C |

| CAPÍTULO V - DA RESPONSABILIDADE TRIBUTÁRIA | Art. 43 ao 63 |

| SEÇÃO I - DA DISPOSIÇÃO GERAL | Art. 43 |

| SEÇÃO II - DA RESPONSABILIDADE POR SUCESSÃO | Art. 44 |

| SUBSEÇÃO I - DA RESPONSABILIDADE POR SUCESSÃO IMOBILIÁRIA | Art. 45 |

| SUBSEÇÃO II - DA RESPONSABILIDADE POR SUCESSÃO PESSOAL | Art. 46 |

| SUBSEÇÃO III - DA RESPONSABILIDADE POR SUCESSÃO EMPRESARIAL | Art. 47 e 48 |

| SEÇÃO III - DA RESPONSABILIDADE DE TERCEIROS | Art. 49 e 50 |

| SEÇÃO IV - DA RESPONSABILIDADE POR INFRAÇÕES E PENALIDADES | Art. 51 ao 63 |

| SUBSEÇÃO I - DAS DISPOSIÇÕES GERAIS | Art. 51 ao 57 |

| SUBSEÇÃO II - DAS INFRAÇÕES LEVÍSSIMAS | Art. 58 |

| SUBSEÇÃO III - DAS INFRAÇÕES LEVES | Art. 59 |

| SUBSEÇÃO IV - DAS INFRAÇÕES MODERADAS | Art. 60 |

| SUBSEÇÃO V - DAS INFRAÇÕES GRAVES | Art. 61 |

| SUBSEÇÃO VI - DAS INFRAÇÕES GRAVÍSSIMAS | Art. 62 |

| SUBSEÇÃO VII - DAS PENALIDADES | Art. 63 |

| TÍTULO IV - DO CRÉDITO TRIBUTÁRIO | Art. 64 ao 138 |

| CAPÍTULO I - DAS DISPOSIÇÕES GERAIS | Art. 64 ao 66 |

| CAPÍTULO II - DA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO | Art. 67 ao 72 |

| SEÇÃO I - DAS DISPOSIÇÕES GERAIS | Art. 67 ao 72 |

| SEÇÃO II - DAS MODALIDADES DE LANÇAMENTO | Art. 73 ao 76 |

| CAPÍTULO III - DA SUSPENSÃO DO CRÉDITO TRIBUTÁRIO | Art. 77 ao 96 |

| SEÇÃO I - DAS MODALIDADES DE SUSPENSÃO | Art. 77 |

| SEÇÃO II - DA MORATÓRIA | Art. 78 ao 81 |

| SEÇÃO III - DO DEPÓSITO DO CRÉDITO TRIBUTÁRIO | Art. 82 ao 84 |

| SEÇÃO IV - DO PARCELAMENTO DO CRÉDITO TRIBUTÁRIO | Art. 85 ao 96 |

| CAPÍTULO IV - DA EXTINÇÃO DO CRÉDITO TRIBUTÁRIO | Art. 97 ao 130 |

| SEÇÃO I - DAS MODALIDADES DE EXTINÇÃO | Art. 97 |

| SEÇÃO II - DO PAGAMENTO | Art. 98 ao 100 |

| SUBSEÇÃO I - DAS DISPOSIÇÕES GERAIS | Art. 98 ao 100 |

| SUBSEÇÃO II - DO DOCUMENTO DE ARRECADAÇÃO MUNICIPAL | Art. 101 ao 105 |

| SUBSEÇÃO III - DA MORA | Art. 106 ao 108 |

| SUBSEÇÃO IV - DA IMPUTAÇÃO DO PAGAMENTO | Art. 109 |

| SUBSEÇÃO V - DA CONSIGNAÇÃO EM PAGAMENTO | Art. 110 |

| SUBSEÇÃO VI - DA RESTITUIÇÃO DO PAGAMENTO INDEVIDO | Art. 111 ao 115 |

| SEÇÃO III - DA COMPENSAÇÃO | Art. 116 ao 121 |

| SEÇÃO IV - DA TRANSAÇÃO | Art. 122 ao 127 |

| SEÇÃO V - DA REMISSÃO | Art. 128 |

| SEÇÃO VI - DA DECADÊNCIA | Art. 129 |

| SEÇÃO VII - DA PRESCRIÇÃO | Art. 130 |

| CAPÍTULO V - DA EXCLUSÃO DO CRÉDITO TRIBUTÁRIO | Art. 131 ao 138 |

| SEÇÃO I - DAS MODALIDADES DE EXCLUSÃO | Art. 131 |

| SEÇÃO II - DA ISENÇÃO | Art. 132 ao 135 |

| SEÇÃO III - DA ANISTIA | Art. 136 ao 138 |

|

TÍTULO V - DA ADMINISTRAÇÃO FAZENDÁRIA |

Art. 139 ao 370 |

| CAPÍTULO I - DO PROCEDIMENTO E DO PROCESSO ADMINISTRATIVO-TRIBUTÁRIOS | Art. 139 |

| SEÇÃO I - DA DISPOSIÇÃO PRELIMINAR | Art. 139 |

| SEÇÃO II - DAS DISPOSIÇÕES GERAIS | Art. 140 ao 144 |

| SUBSEÇÃO I - DO PROCEDIMENTO E DO PROCESSO CONTENCIOSO ADMINISTRATIVO-TRIBUTÁRIOS | Art. 140 ao 144 |

| SUBSEÇÃO II - DOS POSTULANTES | Art. 145 ao 149 |

| SUBSEÇÃO III - DAS PETIÇÕES | Art. 150 ao 156 |

| SUBSEÇÃO IV - DOS ATOS E TERMOS | Art. 157 ao 160 |

| SUBSEÇÃO V - DA CIÊNCIA DOS ATOS | Art. 161 ao 166 |

| SUBSEÇÃO VI - DOS PRAZOS | Art. 167 ao 172 |

| SUBSEÇÃO VII - DAS PROVAS | Art. 173 ao 176 |

| SUBSEÇÃO VIII - DAS NULIDADES | Art. 177 ao 180 |

| SEÇÃO III - DO PROCEDIMENTO ADMINISTRATIVO-TRIBUTÁRIO DE OFÍCIO | Art. 181 e 182 |

| SUBSEÇÃO I - DO INÍCIO DO PROCEDIMENTO DE OFÍCIO | Art. 181 e 182 |

| SUBSEÇÃO II - DA FISCALIZAÇÃO | Art. 183 |

| SUBSEÇÃO III - DOS PODERES DA FISCALIZAÇÃO | Art. 184 ao 187 |

| SUBSEÇÃO IV - DAS MEDIDAS DE EXCEÇÃO | Art. 188 e 189 |

| SUBSEÇÃO V - DO REGIME ESPECIAL DE FISCALIZAÇÃO | Art. 190 e 191 |

| SUBSEÇÃO VI - DO PLANEJAMENTO DAS AÇÕES FISCAIS | Art. 192 e 193 |

| SUBSEÇÃO VII - DAS ORDENS DE SERVIÇO | Art. 194 ao 205 |

| SUBSEÇÃO VIII - DOS TERMOS DE INÍCIO E DE ENCERRAMENTO DE PROCEDIMENTO FISCAL | Art. 206 e 207-A |

| SUBSEÇÃO IX - DO TERMO DE RECOLHIMENTO DE DOCUMENTOS | Art. 208 ao 211 |

| SUBSEÇÃO X - DO TERMO DE APREENSÃO | Art. 212 ao 214 |

| SUBSEÇÃO XI - DO TERMO DE CERTIFICAÇÃO DE ESCOAMENTO DO PRAZO PARA IMPUGNAÇÃO | Art. 215 ao 217 |

| SUBSEÇÃO XI-A - DO TERMO DE CONSTATAÇÃO FISCAL PARA FINS PENAIS | Art. 217-A ao 217-D |

| SUBSEÇÃO XII - DA REPRESENTAÇÃO E DA DENÚNCIA | Art. 218 ao 221 |

| SUBSEÇÃO XIII - DA DESCONSIDERAÇÃO DE ATOS E NEGÓCIOS JURÍDICOS | Art. 222 ao 227 |

| SEÇÃO IV - DA FORMALIZAÇÃO DO CRÉDITO TRIBUTÁRIO | Art. 228 ao 245 |

| SUBSEÇÃO I - DA NOTIFICAÇÃO DE LANÇAMENTO | Art. 229 ao 231 |

| SUBSEÇÃO II - DO AUTO DE INFRAÇÃO | Art. 232 ao 240 |

| SUBSEÇÃO III - DAS INCORREÇÕES E OMISSÕES DA NOTIFICAÇÃO DE LANÇAMENTO E DO AUTO DE INFRAÇÃO | Art. 241 ao 245 |

| SEÇÃO V - DO PROCESSO CONTENCIOSO ADMINISTRATIVO-TRIBUTÁRIO | Art. 246 ao 301 |

| SUBSEÇÃO I - DO INÍCIO DO PROCESSO CONTENCIOSO E SEUS EFEITOS | Art. 246 ao 249 |

| SUBSEÇÃO II - DAS DISPOSIÇÕES COMUNS ÀS PRIMEIRA E SEGUNDA INSTÂNCIAS ADMINISTRATIVAS | Art. 250 ao 265 |

| SUBSEÇÃO III - DA IMPUGNAÇÃO | Art. 266 ao 270 |

| SUBSEÇÃO IV - DO REEXAME DE OFÍCIO | Art. 271 ao 275 |

| SUBSEÇÃO V - DO RECURSO VOLUNTÁRIO | Art. 276 ao 283 |

| SUBSEÇÃO VI - DA PRIMEIRA INSTÂNCIA | Art. 284 ao 290 |

| SUBSEÇÃO VII - DA SEGUNDA INSTÂNCIA | Art. 291 ao 300 |

| SUBSEÇÃO VIII - DA SÚMULA | Art. 301 |

| SEÇÃO VI - DO ENCERRAMENTO DA DISCUSSÃO ADMINISTRATIVA E DA EFICÁCIA E EXECUÇÃO DOS ATOS DECISÓRIOS | Art. 302 ao 306 |

| SEÇÃO VII - DO PROCEDIMENTO ADMINISTRATIVO-TRIBUTÁRIO VOLUNTÁRIO | Art. 307 ao 328 |

| SUBSEÇÃO I - DO PROCEDIMENTO DE CONSULTA | Art. 307 ao 313 |

| SUBSEÇÃO II - DO RECONHECIMENTO DE IMUNIDADE E NÃO INCIDÊNCIA E DA CONCESSÃO DE BENEFÍCIOS E INCENTIVOS FISCAIS | Art. 314 ao 319 |

| SUBSEÇÃO III - DA RESTITUIÇÃO DO INDÉBITO TRIBUTÁRIO | Art. 320 ao 328 |

| SEÇÃO VIII - DAS DISPOSIÇÕES FINAIS | Art. 329 ao 335 |

| CAPÍTULO II - DO SIGILO FISCAL | Art. 336 ao 340 |

| CAPÍTULO III - DO CADASTRO FISCAL | Art. 341 ao 365 |

| SEÇÃO I - DO CADASTRO MOBILIÁRIO FISCAL | Art. 342 ao 358 |

| SUBSEÇÃO I - DAS DISPOSIÇÕES INICIAIS | Art. 342 |

| SUBSEÇÃO II - DOS ATOS PRATICADOS PERANTE O CADASTRO MOBILIÁRIO FISCAL | Art. 343 |

| SUBSEÇÃO III - DA INSCRIÇÃO NO CADASTRO MOBILIÁRIO FISCAL | Art. 344 ao 346 |

| SUBSEÇÃO IV - DA COMPROVAÇÃO DE INSCRIÇÃO E DE SITUAÇÃO NO CADASTRO MOBILIÁRIO FISCAL | Art. 347 |

| SUBSEÇÃO V - DA ALTERAÇÃO DE DADOS CADASTRAIS | Art. 348 |

| SUBSEÇÃO VI - DA SITUAÇÃO CADASTRAL DA INSCRIÇÃO MUNICIPAL | Art. 349 |

| SUBSEÇÃO VII - DA SUSPENSÃO DE OFÍCIO DA INSCRIÇÃO MUNICIPAL | Art. 350 |

| SUBSEÇÃO VII - DA SUSPENSÃO A PEDIDO E DA REATIVAÇÃO DA INSCRIÇÃO SUSPENSA | Art. 351 |

| SUBSEÇÃO IX - DO CANCELAMENTO DA INSCRIÇÃO NO CADASTRO MOBILIÁRIO FISCAL | Art. 352 |

| SUBSEÇÃO X - DA BAIXA DE INSCRIÇÃO | Art. 353 e 354 |

| SUBSEÇÃO XI - DA NULIDADE DA INSCRIÇÃO NO CADASTRO MOBILIÁRIO FISCAL | Art. 355 |

| SUBSEÇÃO XII - DAS DISPOSIÇÕES FINAIS SOBRE O CADASTRO MOBILIÁRIO FISCAL | Art. 356 ao 358 |

| SEÇÃO II - DO CADASTRO IMOBILIÁRIO FISCAL | Art. 359 ao 365 |

| SUBSEÇÃO I - DA INSCRIÇÃO NO CADASTRO IMOBILIÁRIO | Art. 359 ao 365 |

| CAPÍTULO IV - DA DÍVIDA ATIVA DA FAZENDA PÚBLICA MUNICIPAL | Art. 366 ao 370 |

| SEÇÃO I - DAS DISPOSIÇÕES GERAIS | Art. 366 ao 369 |

| SEÇÃO II - DA COBRANÇA | Art. 370 |

| CAPÍTULO V - DAS CERTIDÕES NEGATIVAS | Art. 371 ao 377 |

| LIVRO SEGUNDO - DO SISTEMA TRIBUTÁRIO MUNICIPAL | Art. 378 ao 571 |

| TÍTULO I - DA INSTITUIÇÃO DOS TRIBUTOS | Art. 378 |

| TÍTULO II - DOS IMPOSTOS | Art. 379 ao 381 |

| SUBTÍTULO I - DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA | Art. 379 ao 480 |

| CAPÍTULO I - DA INCIDÊNCIA | Art. 379 ao 387 |

| SEÇÃO I - DO ASPECTO MATERIAL | Art. 379 ao 381 |

| SEÇÃO II - DO ASPECTO ESPACIAL | Art. 382 ao 386 |

| SEÇÃO III - DO ASPECTO TEMPORAL | Art. 387 |

| CAPÍTULO II - DA NÃO INCIDÊNCIA | Art. 388 e 389 |

| CAPÍTULO III - DAS ISENÇÕES | Art. 390 ao 392 |

| CAPÍTULO IV - DO CONTRIBUINTE | Art. 393 e 394 |

| CAPÍTULO V - DAS OBRIGAÇÕES ACESSÓRIAS | Art. 395 e 448 |

| SEÇÃO I - DAS DECLARAÇÕES DE SERVIÇOS | Art. 395 e 396 |

| SUBSEÇÃO I - DAS DISPOSIÇÕES PRELIMINARES | Art. 395 e 396 |

| SUBSEÇÃO II - DO OBJETO DAS DECLARAÇÕES DE SERVIÇOS | Art. 397 |

| SUBSEÇÃO III - DAS IRREGULARIDADES NO PREENCHIMENTO DAS DECLARAÇÕES DE SERVIÇOS | Art. 398 |

| SUBSEÇÃO IV - DOS PROCEDIMENTOS APLICÁVEIS ÀS DECLARAÇÕES DE SERVIÇOS | Art. 399 ao 402 |

| SUBSEÇÃO V - DA APURAÇÃO E DO RECOLHIMENTO DO ISS | Art. 403 e 403-A |

| SUBSEÇÃO VI - DA ENTREGA DA DECLARAÇÃO DE SERVIÇOS | Art. 404 e 405 |

| SEÇÃO II - DOS LIVROS FISCAIS | Art. 406 ao 407-A |

| SEÇÃO III - DOS DOCUMENTOS FISCAIS | Art. 408 e 444 |

| SUBSEÇÃO I - DAS DISPOSIÇÕES PRELIMINARES | Art. 408 e 409 |

| SUBSEÇÃO II - DA EMISSÃO DOS DOCUMENTOS FISCAIS | Art. 410 |

| SUBSEÇÃO III - DA AUTORIZAÇÃO PARA EMISSÃO E IMPRESSÃO DE DOCUMENTOS FISCAIS E DOCUMENTOS FISCAIS AUXILIARES | Art. 411 ao 415 |

| SUBSEÇÃO IV - DO CREDENCIAMENTO DOS ESTABELECIMENTOS GRÁFICOS PARA CONFECÇÃO DE DOCUMENTOS FISCAIS NÃO-ELETRÔNICOS | Art. 416 ao 418 |

| SUBSEÇÃO V - DAS NORMAS GERAIS SOBRE DOCUMENTOS FISCAIS | Art. 419 ao 428 |

| SUBSEÇÃO VI - DAS DISPOSIÇÕES GERAIS DAS NOTAS FISCAIS DE SERVIÇOS | Art. 429 ao 432-A |

| SUBSEÇÃO VII - DA NOTA FISCAL DE SERVIÇOS SIMPLIFICADA ELETRÔNICA | Art. 433 e 434 |

| SUBSEÇÃO VIII - DA NOTA FISCAL AVULSA DE PRESTAÇÃO DE SERVIÇOS | Art. 435 e 436 |

| SUBSEÇÃO IX - DO BILHETE DE INGRESSO | Art. 437 e 438 |

| SUBSEÇÃO X - DAS NORMAS GERAIS RELATIVAS AO RECIBO PROVISÓRIO DE SERVIÇOS E AO RECIBO PROVISÓRIO DE SERVIÇOS SIMPLIFICADO | Art. 438-A ao 438-D |

| SUBSEÇÃO XI - DO RECIBO PROVISÓRIO DE SERVIÇOS | Art. 439 |

| SUBSEÇÃO XII - DA EMISSÃO DE RECIBO PROVISÓRIO DE SERVIÇOS POR PROCESSAMENTO ELETRÔNICO DE DADOS | Art. 440 |

| SUBSEÇÃO XIII - DO RECIBO PROVISÓRIO DE SERVIÇOS SIMPLIFICADO | Art. 441 e 442 |

| SUBSEÇÃO XIV - DO CUPOMFISCAL DE SERVIÇOS | Art. 443 |

| SUBSEÇÃO XIV-A - DO RECIBO DE VALORES DE TERCEIROS - RVT | Art. 443-A ao 444 |

| SEÇÃO IV - OBRIGAÇÕES ACESSÓRIAS DA SUPERINTENDÊNCIA DE TRANSPORTE E TRÂNSITO | Art. 445 ao 447 |

| SEÇÃO V - OBRIGAÇÕES ACESSÓRIAS DAS INSTITUIÇÕES FINANCEIRAS | Art. 448 |

| SEÇÃO VI - DAS OBRIGAÇÕES ACESSÓRIAS DOS NOTÁRIOS E OFICIAIS DE REGISTRO | Art. 448-A |

| SEÇÃO VII - DAS OBRIGAÇÕES ACESSÓRIAS DOS PRESTADORES DE SERVIÇOS DE CONSTRUÇÃO CIVIL | Art. 448-B e 448-C |

| SEÇÃO VIII - DAS OBRIGAÇÕES ACESSÓRIAS DOS PRESTADORES DE SERVIÇOS DE HOSPEDAGEM | Art. 448-D |

| SEÇÃO IX - DAS OBRIGAÇÕES ACESSÓRIAS DAS AGÊNCIAS DE TURISMO | Art. 448-E |

| SEÇÃO X - DAS OBRIGAÇÕES ACESSÓRIAS DAS AGÊNCIAS DE PUBLICIDADE E PROPAGANDA | Art. 448-F |

| SEÇÃO XI - DAS OBRIGAÇÕES ACESSÓRIAS DOS PRESTADORES DE SERVIÇOS DE AGENCIAMENTO, CORRETAGEM OU INTERMEDIAÇÃO | Art. 448-G |

| SEÇÃO XII - DAS OBRIGAÇÕES ACESSÓRIAS DAS ADMINISTRADORAS DE CONSÓRCIO | Art. 448-H |

| SEÇÃO XIII - DAS OBRIGAÇÕES ACESSÓRIAS DAS CONCESSIONÁRIAS DO SERVIÇO PÚBLICO DE TRANSPORTE COLETIVO DE PASSAGEIROS | Art. 448-I |

| CAPÍTULO VI - DA RESPONSABILIDADE DE TERCEIROS PELO PAGAMENTO DO IMPOSTO | Art. 449 e 450 |

| CAPÍTULO VII - DA BASE DE CÁLCULO | Art. 451 ao 473 |

| SEÇÃO I - DAS DISPOSIÇÕES GERAIS | Art. 451 ao 454-C |

| SEÇÃO II - DAS REDUÇÕES DA BASE DE CÁLCULO | Art. 455 ao 461 |

| SEÇÃO III - DO ARBITRAMENTO DA BASE DE CÁLCULO | Art. 462 ao 468 |

| SEÇÃO IV - DO REGIME DE ESTIMATIVA | Art. 469 ao 473 |

| CAPÍTULO VIII - DAS ALÍQUOTAS | Art. 474 ao 476 |

| CAPÍTULO IX - DO LANÇAMENTO | Art. 477 ao 477-B |

| CAPÍTULO X - DAS INFRAÇÕES À OBRIGAÇÃO PRINCIPAL | Art. 478 e 479 |

| SEÇÃO I - DAS INFRAÇÕES GRAVES | Art. 478 |

| SEÇÃO II - DAS INFRAÇÕES GRAVÍSSIMAS | Art. 479 |

| CAPÍTULO XI - DAS PENALIDADES E DAS REDUÇÕES | Art. 480 |

| SUBTÍTULO II - DO IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA | Art. 481 e 498 |

| CAPÍTULO I - DA INCIDÊNCIA | Art. 481 e 484 |

| SEÇÃO I - DO ASPECTO MATERIAL | Art. 481 e 482-A |

| SEÇÃO II - DO ASPECTO ESPACIAL | Art. 483 |

| SEÇÃO III - DO ASPECTO TEMPORAL | Art. 484 |

| CAPÍTULO II - DAS ISENÇÕES | Art. 485 ao 488 |

| CAPÍTULO III - DO CONTRIBUINTE | Art. 489 |

| CAPÍTULO IV - DA SOLIDARIEDADE | Art. 490 |

| CAPÍTULO V - DA BASE DE CÁLCULO | Art. 491 |

| CAPÍTULO VI - DAS ALÍQUOTAS | Art. 492 ao 494 |

| CAPÍTULO VII - DO LANÇAMENTO | Art. 495 e 496 |

| CAPÍTULO VIII - DO RECOLHIMENTO | Art. 497 e 498 |

| SUBTÍTULO III - DO IMPOSTO SOBRE A TRANSMISSÃO INTERVIVOS DE BENS IMÓVEIS E DE DIREITOS A ELES RELATIVOS | Art. 499 ao 514 |

| CAPÍTULO I - DA INCIDÊNCIA | Art. 499 ao 501 |

| SEÇÃO I - DO ASPECTO MATERIAL | Art. 499 |

| SEÇÃO II - DO ASPECTO ESPACIAL | Art. 500 |

| SEÇÃO III - DO ASPECTO TEMPORAL | Art. 501 |

| CAPÍTULO II - DA NÃO INCIDÊNCIA | Art. 502 |

| CAPÍTULO III - DO CONTRIBUINTE | Art. 503 |

| CAPÍTULO IV - DA SOLIDARIEDADE | Art. 504 |

| CAPÍTULO V - DA BASE DE CÁLCULO | Art. 505 |

| CAPÍTULO VI - DA ALÍQUOTA | Art. 506 |

| CAPÍTULO VII - DO LANÇAMENTO E DO RECOLHIMENTO | Art. 507 e 508 |

| CAPÍTULO VIII - DO SISTEMA PARA EMISSÃO DE GUIAS DE ITBI | Art. 509 ao 512 |

| CAPÍTULO VIII-A DA DECLARAÇÃO DE CESSÕES E TRANSMISSÕES IMOBILIÁRIAS | Art. 512-A |

| CAPÍTULO VIII-B - DAS INFRAÇÕES À OBRIGAÇÃO PRINCIPAL E DAS PENALIDADES | Art. 512-B |

| CAPÍTULO IX - DAS ISENÇÕES | Art. 513 ao 514 |

| TÍTULO III - DAS TAXAS | Art. 515 ao 552 |

| SUBTÍTULO I - DAS TAXAS EM RAZÃO DO PODER DE POLÍCIA | Art. 515 ao 517 |

| CAPÍTULO I - DAS DISPOSIÇÕES GERAIS | Art. 515 ao 517 |

| CAPÍTULO II - DA TAXA DE FISCALIZAÇÃO PARA LOCALIZAÇÃO E FUNCIONAMENTO DE ATIVIDADES | Art. 518 ao 522 |

| SEÇÃO I - DA INCIDÊNCIA | Art. 518 |

| SEÇÃO II - DO CONTRIBUINTE | Art. 519 |

| SEÇÃO III - DA SOLIDARIEDADE | Art. 520 |

| SEÇÃO IV - DA BASE DE CÁLCULO | Art. 521 |

| SEÇÃO V - DO LANÇAMENTO | Art. 522 |

| CAPÍTULO III - DA TAXA DE FISCALIZAÇÃO PARA EXECUÇÃO DE OBRAS, REMANEJAMENTO E PARCELAMENTO DO SOLO | Art. 523 ao 527 |

| SEÇÃO I - DA INCIDÊNCIA | Art. 523 |

| SEÇÃO II - DO CONTRIBUINTE | Art. 524 |

| SEÇÃO III - DA SOLIDARIEDADE | Art. 525 |

| SEÇÃO IV - DA BASE DE CÁLCULO | Art. 526 |

| SEÇÃO V - DO LANÇAMENTO | Art. 527 |

| CAPÍTULO IV - DA TAXA DE FISCALIZAÇÃO PARA UTILIZAÇÃO DOS MEIOS DE PUBLICIDADE | Art. 528 e 534 |

| SEÇÃO I - DA INCIDÊNCIA | Art. 528 e 529 |

| SEÇÃO II - DA NÃO INCIDÊNCIA | Art. 530 |

| SEÇÃO III - DO CONTRIBUINTE | Art. 531 |

| SEÇÃO IV - DA SOLIDARIEDADE | Art. 532 |

| SEÇÃO V - DA BASE DE CÁLCULO | Art. 533 |

| SEÇÃO VI - DO LANÇAMENTO | Art. 534 |

| CAPÍTULO V - DA TAXA DE FISCALIZAÇÃO DE TRÂNSITO EM EVENTOS | Art. 535 e 549 |

| SEÇÃO I - DA INCIDÊNCIA | Art. 535 e 536 |

| SEÇÃO II - DO CONTRIBUINTE | Art. 537 |

| SEÇÃO III - DA SOLIDARIEDADE | Art. 538 |

| SEÇÃO IV - DA BASE DE CÁLCULO | Art. 539 |

| SEÇÃO V - DO LANÇAMENTO | Art. 540 |

| SUBTÍTULO II - DA TAXA EM RAZÃO DA PRESTAÇÃO DE SERVIÇOS PÚBLICOS CAPÍTULO ÚNICO DA TAXA DE COLETA DE RESÍDUOS | Art. 541 e 551 |

| SEÇÃO I - DA INCIDÊNCIA | Art. 541 e 542 |

| SEÇÃO II - DA NÃO INCIDÊNCIA | Art. 543 |

| SEÇÃO III - DO CONTRIBUINTE | Art. 544 |

| SEÇÃO IV - DA SOLIDARIEDADE | Art. 545 |

| SEÇÃO V - DA BASE DE CÁLCULO | Art. 546 |

| SEÇÃO VI - DO LANÇAMENTO | Art. 547 e 548 |

| SEÇÃO VII - DO RECOLHIMENTO | Art. 549 |

| SEÇÃO VIII - DAS ISENÇÕES | Art. 550 e 551 |

| TÍTULO IV - DAS CONTRIBUIÇÕES | Art. 552 ao 571 |

| SUBTÍTULO I - DA CONTRIBUIÇÃO DE MELHORIA | Art. 552 ao 557 |

| CAPÍTULO I - DA INCIDÊNCIA | Art. 552 |

| CAPÍTULO II - DO CONTRIBUINTE | Art. 553 |

| CAPÍTULO III - DA SOLIDARIEDADE | Art. 554 |

| CAPÍTULO IV - DA BASE DE CÁLCULO | Art. 555 |

| CAPÍTULO V - DO LANÇAMENTO | Art. 556 e 557 |

| SUBTÍTULO II - DA CONTRIBUIÇÃO PARA O CUSTEIO DO SERVIÇO DE ILUMINAÇÃO PÚBLICA | Art. 558 e 571 |

| CAPÍTULO I - DA INCIDÊNCIA | Art. 558 e 559 |

| SEÇÃO I - DO ASPECTO MATERIAL | Art. 558 e 559 |

| SEÇÃO II - DO ASPECTO ESPACIAL | Art. 560 |

| SEÇÃO III - DO ASPECTO TEMPORAL | Art. 561 |

| CAPÍTULO II - DAS ISENÇÕES | Art. 562 |

| CAPÍTULO III - DO CONTRIBUINTE | Art. 563 |

| CAPÍTULO IV - DA SOLIDARIEDADE | Art. 564 |

| CAPÍTULO V - DA BASE DE CÁLCULO | Art. 565 |

| CAPÍTULO VI - DAS ALÍQUOTAS | Art. 566 |

| CAPÍTULO VII - DO LANÇAMENTO | Art. 567 |

| CAPÍTULO VIII - DO RECOLHIMENTO | Art. 568 e 569 |

| CAPÍTULO IX - DO AGENTE CONVENIADO OU CONTRATADO | Art. 570 e 571 |

| TÍTULO V - DOS INCENTIVOS FISCAIS | Art. 571-A ao 571-R |

| CAPÍTULO I - DAS DISPOSIÇÕES GERAIS | Art. 571-A |

| CAPÍTULO II - DO CENTRO HISTÓRICO | Art. 571-B ao 571-C |

| CAPÍTULO III - DO POLO DE TECNOLOGIA EXTREMO ORIENTAL DAS AMÉRICAS – EXTREMOTEC | Art. 571-D e 571-E |

| CAPÍTULO IV - DO ESTÍMULO ÀS ATIVIDADES DE SAÚDE | Art. 571-F ao 571-H |

| CAPÍTULO V - DO ESTÍMULO À HABITAÇÃO POPULAR | Art. 571-I |

| CAPÍTULO VI - DO ESTÍMULO À ATIVIDADE TURÍSTICA | Art. 571-J |

| CAPÍTULO VI - DO ESTÍMULO À ATIVIDADE CULTURAL E ARTÍSTICA REGIONAIS | Art. 571-K |

| CAPÍTULO VII - DOS ESTÍMULOS AOS SERVIÇOS GRÁFICOS | Art. 571-L |

| CAPÍTULO VIII - DO ESTÍMULO AO SERVIÇO DE TRANSPORTE DE PASSAGEIROS | Art. 571-M |

| CAPÍTULO IX - DO ESTÍMULO À ATIVIDADE DE AGENCIAMENTO DE PUBLICIDADE E PROPAGANDA | Art. 571-N |

| CAPÍTULO XII - DO ESTÍMULO ÀS ATIVIDADES DE CALL CENTERS | Art. 571-O e 571-Q |

| CAPÍTULO XI - DO ESTÍMULO ÀS ATIVIDADES DE CALL CENTERS | Art. 571-R |

| LIVRO TERCEIRO - DOS PREÇOS PÚBLICOS | Art. 572 ao 603 |

| TÍTULO I - DAS DISPOSIÇÕES GERAIS | Art. 572 ao 578 |

| TÍTULO II - PREÇO PÚBLICO PELA UTILIZAÇÃO DE ÁREAS PÚBLICAS | Art. 579 ao 583 |

| TÍTULO I - DAS DISPOSIÇÕES GERAIS | Art. 584 ao 588-A |

| TÍTULO II - DAS DISPOSIÇÕES TRANSITÓRIAS | Art. 589 ao 603 |

| ANEXO I - LISTA DE SERVIÇOS | ANEXO I |

| ANEXO II - PENALIDADES POR DESCUMPRIMENTO DE OBRIGAÇÃO ACESSÓRIA | ANEXO II |

| ANEXO III - PENALIDADES POR DESCUMPRIMENTO DE OBRIGAÇÃO PRINCIPAL | ANEXO III |

| ANEXO IV - TAXA DE FISCALIZAÇÃO PARA LOCALIZAÇÃO E FUNCIONAMENTO | ANEXO IV |

| ANEXO V - TAXA DE FISCALIZAÇÃO PARA EXECUÇÃO DE OBRAS, REMANEJAMENTO E PARCELAMENTO DO SOLO | ANEXO V |

| ANEXO VI - TAXA DE FISCALIZAÇÃO PARA UTILIZAÇÃO DOS MEIOS DE PUBLICIDADE | ANEXO VI |

| ANEXO VII - TAXA DE FISCALIZAÇÃO DE TRÂNSITO EM EVENTOS | ANEXO VII |

| ANEXO VIII - TAXA DE COLETA DE RESÍDUOS | ANEXO VIII |

| ANEXO IX - TAXA DE COLETA DE RESÍDUOS | ANEXO IX |

| ANEXO X - PREÇO PÚBLICO PELA UTILIZAÇÃO DE ÁREAS PÚBLICAS | ANEXO X |

| ANEXO XI - FORMAS DE CÁLCULO VALOR VENAL E IPTU EXCEDENTES/VALOR TOTAL DO IPTU PARA O EXERCÍCIO | ANEXO XI |

| ANEXO XII - POLO INDUSTRIAL DELIMITAÇÃO POLIGONAL | ANEXO XII |

| ANEXO XIII - PARCELAMENTO ESCALONAMENTO DOS DÉBITOS PARA PESSOA JURÍDICA | ANEXO XIII |

| ANEXO XIV - PARCELAMENTO ESCALONAMENTO DOS DÉBITOS PARA PESSOA FÍSICA | ANEXO XIV |

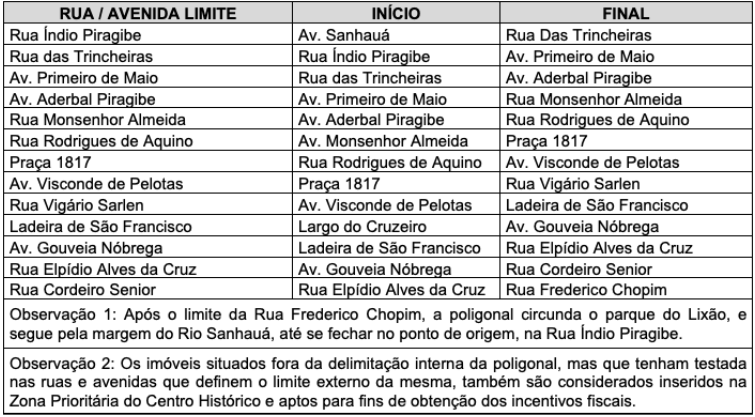

| ANEXO XV - DELIMITAÇÃO DA ZONA PRIORITÁRIA DO CENTRO HISTÓRICO | ANEXO XV |

O Prefeito do Município de João Pessoa, no uso das atribuições que lhe são conferidas pelo art. 60, inciso V, da Lei Orgânica para o Município de João Pessoa, e

Considerando a necessidade de regulamentar as alterações na legislação tributária municipal, introduzidas pela Lei Complementar nº 53, de 23 de dezembro de 2008;

Decreta:

Art. 1º Fica aprovado o Regulamento do Código Tributário Municipal - RCTM, na forma do Anexo deste Decreto.

Art. 2º Integram o presente Regulamento as normas pertinentes ao Processo Administrativo-Tributário - PAT.

Art. 3º Este Decreto entra em vigor na data de 1º de abril de 2010.

Art. 4º Revogam-se as disposições em contrário, especialmente os:

I - Decreto nº 5.301, de 25 de abril de 2005;

II - Decreto nº 5.375, de 09 de julho de 2005;

III - Decreto nº 5.376, de 09 de julho de 2005;

IV - Decreto nº 5.513, de 09 de novembro de 2005;

V - Decreto nº 5.608, de 24 de março de 2006;

VI - Decreto nº 5.609, de 24 de março de 2006;

VII - Decreto nº 5.610, de 27 de março de 2006;

VIII - Decreto nº 5.647, de 05 de junho de 2006;

IX - Decreto nº 5.758, de 20 de outubro de 2006;

X - Decreto nº 5.759, de 20 de outubro de 2006;

XI - Decreto nº 5.855, de 16 de fevereiro de 2007;

XII - Decreto nº 5.904, de 25 de abril de 2007;

XIII - Decreto nº 5.905, de 25 de abril de 2007;

XIV - Decreto nº 5.952, de 14 de junho de 2007;

XV - Decreto nº 6.289, de 18 de julho de 2008;

XVI - Decreto nº 6.461, de 30 de janeiro de 2009;

XVII - Decreto nº 6.479, de 27 de fevereiro de 2009;

XVIII - Decreto nº 6.485, de 05 de março de 2009;

XIX - Decreto nº 6.547, de 19 de maio de 2009;

XX - Decreto nº 6.626, de 18 de agosto de 2009;

XXI - Decreto nº 6.645, de 04 de setembro de 2009;

XXII - Decreto nº 6.671, de 29 de setembro de 2009;

XXIII - Decreto nº 6.676, de 15 de dezembro de 2009.

PAÇO DA PREFEITURA MUNICIPAL DE JOÃO PESSOA, em 11 de março de 2010.

RICARDO VIEIRA COUTINHO

PREFEITO

NAILTON RODRIGUES RAMALHO

Secretário da Receita Municipal

REGULAMENTO DO CÓDIGO TRIBUTÁRIO MUNICIPAL

Art. 1º Esta Legislação regula os direitos e obrigações que emanam das relações jurídicas referentes a tributos e demais rendas que constituem receitas do Município de João Pessoa, e fica denominado Regulamento do Código Tributário Municipal - RCTM.

Art. 2º O RCTM é constituído de 4 (quatro) Livros, com a matéria assim distribuída:

I - LIVRO PRIMEIRO - Das Normas Gerais do Direito Tributário Municipal;

II - LIVRO SEGUNDO - Do Sistema Tributário Municipal;

III - LIVRO TERCEIRO - Dos Preços Públicos;

IV - LIVRO QUARTO - Das Disposições Gerais e Transitórias. (Redação do inciso dada pelo Decreto Nº 6940 DE 20/07/2010).

II - ao Código Tributário Nacional e demais Leis Complementares da União;

III - à Constituição do Estado da Paraíba;

IV - à Lei Orgânica do Município de João Pessoa;

V - ao Código Tributário Municipal.

Parágrafo único. As disposições deste Regulamento se aplicam sem prejuízo das normas gerais constantes das leis e constituições referidas neste artigo.

LIVRO PRIMEIRO DAS NORMAS GERAIS DO DIREITO TRIBUTÁRIO MUNICIPAL

TÍTULO I - DA COMPETÊNCIA TRIBUTÁRIA

CAPÍTULO I - DAS DISPOSIÇÕES GERAIS

Art. 4º Este Livro estabelece normas aplicáveis a todos os impostos, taxas e contribuições devidos ao Município de João Pessoa.

Art. 5º O Município de João Pessoa, ressalvadas as limitações da competência tributária definidas nos instrumentos normativos citados no art. 3º deste Regulamento, tem competência legislativa plena, quanto à instituição, tributação, arrecadação, cobrança e fiscalização dos tributos municipais.

Art. 6º O não-exercício da competência tributária municipal não a defere a outra pessoa jurídica de direito público.

CAPÍTULO II - DAS LIMITAÇÕES DA COMPETÊNCIA TRIBUTÁRIA

Art. 7º Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado ao Município de João Pessoa:

I - exigir ou aumentar tributos sem lei que o estabeleça;

II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos;

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea "b" deste inciso;

IV - utilizar tributo com efeito de confisco;

V - estabelecer limitações ao tráfego de pessoas ou bens por meio de tributos, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público;

VI - estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino;

VII - instituir impostos sobre:

a) patrimônio, renda ou serviços da União, do Estado e de outros Municípios;

b) templos de qualquer culto;

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da legislação aplicável;

d) livros, jornais, periódicos e o papel destinado a sua impressão.

§ 1º Para fins do disposto no inciso I deste artigo, não constitui aumento de tributo a atualização, por índice oficial, do valor monetário da respectiva base de cálculo.

§ 2º A vedação da alínea "c" do inciso III deste artigo não se aplica à fixação da base de cálculo do Imposto Predial e Territorial Urbano - IPTU.

§ 3º A vedação da alínea "a" do inciso VII deste artigo é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços vinculados às suas finalidades essenciais ou às delas decorrentes.

§ 4º As vedações da alínea "a" do inciso VII deste artigo e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preço ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

§ 5º As vedações expressas nas alíneas "b" e "c" do inciso VII deste artigo compreendem somente o patrimônio, a renda e os serviços relacionados exclusivamente com os objetivos institucionais das entidades referidas, previstos nos respectivos estatutos ou atos constitutivos.

§ 6º O disposto no inciso VII deste artigo não exclui as entidades nele referidas da condição de responsáveis pelos tributos que lhes caibam reter na fonte, bem como não as dispensam da prática de atos assecuratórios do cumprimento de obrigações tributárias por terceiros, na forma da Lei.

§ 7º O disposto na alínea "d" do inciso VII deste artigo não alcança os serviços relacionados ao processo produtivo, nem impede a incidência de imposto sobre os serviços de composição gráfica, ainda que necessários à confecção ou impressão de livros, jornais e periódicos.

§ 8º O Poder Executivo fica autorizado a dispensar o recolhimento do Imposto Sobre Serviços de Qualquer Natureza - ISS incidente sobre o serviço de impressão necessário à confecção de livros, jornais e periódicos.

Art. 8º O disposto na alínea "c" do inciso VII do art. 7º deste Regulamento fica subordinado à observância dos seguintes requisitos pelas entidades nelas referidas:

I - comprovarem a regularidade de sua constituição e cadastro, nos termos da respectiva legislação federal, estadual ou municipal, que regule sua atividade, quando houver;

II - não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

III - aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

IV - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão;

V - comprovarem, para o exercício determinado, o cumprimento dos requisitos reciprocamente exigidos pela União e, sendo o caso, pelo Estado da Paraíba, para o gozo do benefício; e

VI - tratando-se de imunidade de ISS, que os serviços abrangidos pelo benefício sejam exclusivamente os diretamente relacionados com os objetivos institucionais previstos nos respectivos estatutos e atos constitutivos.

VII - atender prontamente aos servidores fiscais, apresentando todas as informações e documentos requisitados em casos de diligências ou procedimentos fiscais;

VIII - cumprir regularmente suas obrigações acessórias, inclusive as exigidas genericamente aos sujeitos passivos, abrangidos ou não por imunidade, notadamente a emissão de documentos fiscais e prestação de declarações fiscais;

IX - cumprir sua responsabilidade de retenção e recolhimento do tributo, quando incidente em pagamentos a terceiros; e

X - assegurar a destinação de seu patrimônio à outra instituição que atenda às condições para gozo da imunidade, no caso de incorporação, fusão, cisão ou de encerramento de suas atividades, ou a órgão público.

§ 1º A instituição de educação ou de assistência social será considerada imune apenas quando coloque seus serviços à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos, observado o art. 12 da Lei Federal nº 9.532, de 10 de dezembro de 1997.

§ 2º Considerar-se-á sem fins lucrativos a entidade que não apresente superávit em suas contas ou, caso o apresente em determinado exercício, aplique o referido resultado integralmente na manutenção e no desenvolvimento dos seus objetivos sociais.

§ 3º A imunidade não abrange a dispensa do recolhimento de taxas, contribuições ou preços públicos instituídos pelo Município.

§ 4º A autoridade competente poderá desconsiderar a aplicação do benefício, mediante o lançamento de todo o crédito tributário relativo ao(s) exercício(s) em que foi constatado que a entidade descumpriu os requisitos legais, sobretudo o § 6º do art. 7º deste Regulamento, ou praticou ilícitos fiscais.

Art. 9º As situações de imunidade, isenção, não incidência, recolhimento de imposto por alíquotas fixas ou outros benefícios fiscais são também condicionadas ao cumprimento das obrigações decorrentes de responsabilidade e demais obrigações acessórias previstas na legislação tributária, ficando o infrator sujeito ainda à aplicação das cominações e penalidades cabíveis.

Art. 10. A imunidade será apreciada em cada caso mediante requerimento dirigido à autoridade competente, em que o interessado faça prova do preenchimento das condições e requisitos legais para sua concessão.

Art. 11. Sem prejuízo das penalidades previstas em lei, será desconsiderada a imunidade, mediante o lançamento de todo o crédito tributário, relativamente ao(s) exercício(s) em que for constatado que a instituição:

I - desatendeu algum dos requisitos do art. 8º deste Regulamento;

II - praticou ou, por qualquer forma, contribuiu para a prática de ato que constitua infração a dispositivo da legislação tributária, especialmente no caso de informar ou declarar falsamente suas receitas, omitir ou simular o recebimento ou entrega de doações em bens ou dinheiro;

III - distribuiu lucros indiretamente, inclusive mediante pagamentos de despesas particulares de sócios, administradores ou outros sujeitos vinculados à pessoa jurídica;

IV - cooperou, de qualquer forma, para a sonegação ou a prática de ilícitos fiscais por parte de terceiro.

Art. 12. Os servidores fiscais no âmbito do procedimento fiscal farão criterioso acompanhamento dos requisitos mencionados neste Regulamento em relação às entidades de que trata o inciso VII do art. 7º deste Regulamento, sobretudo em relação àquelas cuja imunidade já tenha sido reconhecida.

§ 1º Considerando imune a entidade, o servidor fiscal declarará especificadamente, e sob sua responsabilidade, o cumprimento dos requisitos referidos no art. 8º deste Regulamento, bem como a não ocorrência dos fatos referidos no art. 11 também deste Regulamento.

§ 2º Tratando-se de entidade cuja imunidade tenha já sido reconhecida:

I - os procedimentos fiscais serão realizados por exercício, utilizando-se os livros e elementos contábeis e fiscais findos ou encerrados, salvo quando o contribuinte apresente-se em mora no cumprimento dessas obrigações acessórias;

II - afastando a imunidade tributária, o servidor fiscal juntará os documentos comprobatórios do desatendimento dos requisitos, e lançará todos os tributos e multas devidos em relação ao(s) exercício(s) determinado(s); e

III - a desconsideração da imunidade será relativa ao(s) exercício(s) em que se tenha verificado o descumprimento de requisitos ou a prática das infrações.

§ 3º Os lançamentos oriundos da desconsideração da imunidade seguirão o processo' administrativo previsto neste Regulamento, oportunidade em que será apreciada como prejudicial do lançamento, se for argüida pelo interessado.

TÍTULO II - DA LEGISLAÇÃO TRIBUTÁRIA

CAPÍTULO I - DAS DISPOSIÇÕES GERAIS

Seção I - Da Disposição Preliminar

Art. 13. A expressão "legislação tributária" compreende as leis, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

Seção II - Das Normas Complementares

Art. 14. São normas complementares das leis e dos decretos:

I - os Atos do Secretário da Receita Municipal, as Instruções, Avisos, Ordens de Serviços e outros atos normativos expedidos pelas autoridades administrativas;

II - as decisões e acórdãos dos órgãos competentes das instâncias administrativas;

III - as práticas reiteradamente observadas pelas autoridades administrativas;

IV - os convênios que o Município celebra com entidades e órgãos da administração direta ou indireta da União, dos Estados ou de outros Municípios.

Parágrafo único. A observância das normas referidas neste artigo exclui a imposição de penalidades e a cobrança de juros de mora.

CAPÍTULO II - DA VIGÊNCIA DA LEGISLAÇÃO TRIBUTÁRIA

Art. 15. A vigência, no espaço e no tempo, da legislação tributária municipal rege-se pelas disposições legais aplicáveis às normas jurídicas em geral, ressalvado o previsto neste Capítulo.

Art. 16. A legislação tributária do Município vigora fora do respectivo território, nos limites em que lhe reconheçam extraterritorialidade os convênios de que participe ou do que disponha a Constituição Federal.

Art. 17. Salvo disposição em contrário, entram em vigor:

I - os atos administrativos a que se refere o inciso I do art. 14 deste Regulamento, na data da sua publicação;

II - as decisões a que se refere o inciso II do art. 14 deste Regulamento, quanto a seus efeitos normativos, 30 (trinta) dias após a data da sua publicação;

III - os convênios a que se refere o inciso IV do art. 14 deste Regulamento, na data neles prevista.

CAPÍTULO III - DA APLICAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA

Art. 18. A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja ocorrência tenha tido início, mas não esteja completa, nos termos do art. 32 deste Regulamento.

Art. 19. A norma da legislação tributária aplicar-se-á ao ato ou fato pretérito:

I - em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados;

II - tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

CAPÍTULO IV - DA INTERPRETAÇÃO E INTEGRAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA

Art. 20. A legislação tributária será interpretada conforme o disposto neste Capítulo.

Art. 21. Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente, na ordem indicada:

II - os princípios gerais de direito tributário;

III - os princípios gerais de direito público;

§ 1º O emprego da analogia não poderá resultar na exigência de tributo não previsto em Lei.

§ 2º O emprego da equidade não poderá resultar na dispensa do pagamento de tributo devido, sendo vedada sua aplicação nos processos e procedimentos administrativo-tributários.

Art. 22. Os princípios gerais de direito privado utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, mas não para definição dos respectivos efeitos tributários.

Art. 23. A legislação tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal ou pela Lei Orgânica do Município, para definir ou limitar competências tributárias.

Art. 24. Interpreta-se literalmente a legislação tributária que disponha sobre:

I - suspensão ou exclusão do crédito tributário;

II - outorga de benefício fiscal;

III - regimes especiais ou dispensa do cumprimento de obrigações tributárias acessórias.

Art. 25. A norma que define infrações ou comina penalidades é interpretada da maneira mais favorável ao sujeito passivo, em caso de dúvida quanto:

I - à capitulação legal do fato;

II - à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos;

III - à autoria, imputabilidade, ou punibilidade;

IV - à natureza da penalidade aplicável, ou à sua graduação.

TÍTULO III - DA OBRIGAÇÃO TRIBUTÁRIA

CAPÍTULO I - DAS DISPOSIÇÕES GERAIS

Art. 26. A obrigação tributária é principal ou acessória.

Art. 27. A obrigação principal surge com a ocorrência do fato gerador, tem por objetivo o pagamento do tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

Art. 28. A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas, no interesse da arrecadação ou da fiscalização dos tributos.

§ 1º Todas as pessoas físicas, jurídicas ou entes despersonalizados, contribuintes ou não, ainda que gozem de imunidade, não-incidência ou isenção, estão obrigadas, salvo norma expressa em contrário, ao cumprimento das obrigações acessórias instituídas no interesse da fiscalização e arrecadação tributária.

§ 2º As obrigações acessórias podem ser instituídas por lei, decreto do Chefe do Executivo ou atos expedidos pela Secretaria da Receita Municipal.

Art. 29. A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

Art. 30. Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência.

Art. 31. Fato gerador da obrigação acessória é qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de fato que não configure obrigação principal.

Art. 32. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos:

I - tratando-se de situação de fato, desde o momento em que se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios;

II - tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.

Art. 33. Para os efeitos do inciso II do art. 32 deste Regulamento, e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e acabados:

I - sendo suspensiva a condição, desde o momento do seu implemento;

II - sendo resolutória a condição, desde o momento da prática do ato ou da celebração do negócio.

Art. 34. A definição legal do fato gerador é interpretada abstraindo-se:

I - da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

II - dos efeitos dos fatos efetivamente ocorridos.

CAPÍTULO III - DO SUJEITO ATIVO

Art. 35. O Município de João Pessoa é o sujeito ativo das obrigações referidas neste Regulamento.

CAPÍTULO IV - DO SUJEITO PASSIVO

Seção I - Das Disposições Gerais

Art. 36. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal, diz-se:

I - contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador;

II - responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de Lei.

Art. 37. Sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o seu objeto.

Art. 38. As convenções particulares, relativas à responsabilidade pelo pagamento de tributo, não podem ser opostas à Fazenda Pública Municipal para modificar a definição legal do sujeito passivo das obrigações tributárias correspondentes.

Seção II - Da Solidariedade Tributária

Art. 39. São solidariamente obrigadas:

I - as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal, ainda quando se tratar exclusivamente de penalidade pecuniária;

II - as pessoas que concorram para a prática de atos que possam configurar Crime Contra a Ordem Tributária;

III - as pessoas expressamente designadas em Lei.

Parágrafo único. A solidariedade referida neste artigo não comporta benefício de ordem.

Art. 40. Salvo disposição de lei em contrário, são os seguintes os efeitos da solidariedade:

I - o pagamento efetuado por um dos obrigados aproveita aos demais;

II - a isenção ou remissão de crédito exonera todos os obrigados, salvo se outorgada pessoalmente a um deles, subsistindo, nesse caso, a solidariedade quanto aos demais pelo saldo;

III - a interrupção da prescrição, em favor ou contra um dos obrigados, favorece ou prejudica aos demais.

Seção III - Da Capacidade Tributária

Art. 41. A capacidade tributária passiva independe:

I - da capacidade civil das pessoas naturais;

II - de achar-se a pessoa natural sujeita a medidas que importem privação ou limitação do exercício de atividades civis, comerciais ou profissionais, ou da administração direta de seus bens ou negócios;

III - de estar a pessoa regularmente constituída ou inscrita no respectivo Cadastro Fiscal da Prefeitura Municipal de João Pessoa, bastando que configure uma unidade econômica ou profissional.

Seção IV - Do Domicílio Tributário

Art. 42. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal:

I - quanto às pessoas naturais, a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade;

II - quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento;

III - quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território do Município de João Pessoa.

§ 1º Quando não couber a aplicação das regras fixadas em qualquer dos incisos deste artigo, considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação.

§ 2º A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, aplicando-se então a regra do parágrafo anterior.

§ 3º O sujeito passivo comunicará à repartição competente a mudança de domicílio, no prazo regulamentar.

(Artigo acrescentado pelo Decreto Nº 9450 DE 21/02/2020):

Art. 42-A. O Domicílio Tributário Eletrônico - DTE, constitui-se no meio de comunicação entre a Secretaria da Receita Municipal e o sujeito passivo, bem como o cidadão em geral, assumindo caráter obrigatório, preferencial ou facultativo, nos termos deste Regulamento.

§ 1º O DTE estará disponível via internet, por meio de software oficial em uso pela Secretaria da Receita Municipal, sendo-lhe aplicáveis, no que couber, às definições e regras relativas ao processo e procedimento eletrônicos previstas neste Regulamento. (Redação do parágrafo dada pelo Decreto Nº 10019 DE 23/05/2022).

§ 2º O cadastramento e a comunicação por meio do DTE é:

I - obrigatório, para:

a) o sujeito passivo de ISS que se encontra obrigado à entrega da Declaração de Serviços Prestados ou Tomados;

b) o sujeito passivo de tributos municipais ou o cidadão, quando ingressarem com processo ou procedimento no âmbito da Secretaria da Receita Municipal;

II - preferencial, para o sujeito passivo de ISS que não se encontra obrigado à entrega da Declaração de Serviços Prestados ou Tomados;

III - facultativo, nos demais casos.

§ 3º O cadastramento no DTE poderá ser realizado de duas formas:

a) por meio do uso do certificado digital emitido por autoridade certificadora integrante da Infraestrutura de Chaves Públicas Brasileira - ICP Brasil, ou;

b) caso não disponha do certificado, o cadastramento será realizado na forma dos §§ 1º e 2º do artigo 159-A deste Regulamento.

§ 4º O sujeito passivo ou o cidadão poderá indicar pessoa à qual tenha outorgado poderes para representá-lo perante a Secretaria da Receita Municipal, devendo o terceiro submeter-se às mesmas exigências aplicáveis ao cadastramento.

(Artigo acrescentado pelo Decreto Nº 9450 DE 21/02/2020):

Art. 42-B. O DTE será utilizado para cientificar atos, encaminhar notificações e intimações, bem como expedir avisos em geral.

§ 1º A comunicação será considerada realizada no dia em que o sujeito passivo consultar o seu teor e postergada para o dia útil seguinte, caso a consulta não se dê em dia útil.

§ 2º Não feita a consulta em até 10 (dez) dias corridos contados da data do envio da comunicação, ela será considerada realizada automaticamente ao fim desse prazo.

§ 3º Quando a comunicação for utilizada para cientificar atos, encaminhar notificações ou intimações, fica excluída a possibilidade de utilização da denúncia espontânea, prevista no artigo 57 deste Regulamento, não se aplicando essa consequência para os casos de expedição de avisos em geral.

§ 4º A ciência de ato pelo DTE será considerada pessoal, para todos os efeitos legais, nos termos do artigo 163, I, "a", deste Regulamento, dispensando quaisquer outros meios de comunicação.

§ 5º Não obstante o disposto no parágrafo anterior, é facultado à Secretaria da Receita Municipal utilizar-se dos demais meios de comunicação de atos, por razões de conveniência ou oportunidade.

(Artigo acrescentado pelo Decreto Nº 9450 DE 21/02/2020):

Art. 42-C. O cadastramento no DTE poderá permitir o acesso aos seguintes serviços eletrônicos:

I - consulta a pagamentos efetuados, situação cadastral, situação fiscal, notificações de lançamento ou de cobrança;

II - remessa de declarações e de documentos, inclusive em substituição aos originais, para fins de saneamento espontâneo de irregularidade tributária;

III - apresentação de petições e envio de documentos em processo e procedimento administrativo;

IV - recebimento de notificações, intimações e avisos em geral;

V - emissão de DAM para pagamento à vista e realização de parcelamentos;

VI - outros serviços que possam vir a ser disponibilizados pela Secretaria da Receita Municipal.

CAPÍTULO V - DA RESPONSABILIDADE TRIBUTÁRIA

Art. 43. A lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.

Parágrafo único. A responsabilidade prevista neste artigo é extensiva a todas as pessoas físicas ou jurídicas, bem como os entes despersonalizados, inclusive aqueles alcançados por imunidade, isenção ou não incidência do tributo.

Seção II - Da Responsabilidade por Sucessão

Art. 44. O disposto nesta Seção aplica-se por igual aos créditos tributários definitivamente constituídos ou em curso de constituição à data dos atos nela referidos, e aos constituídos posteriormente aos mesmos atos, desde que relativos a obrigações tributárias surgidas até a referida data.

Subseção I - Da Responsabilidade por Sucessão Imobiliária

Art. 45. Sub-rogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação, o crédito tributário relativo:

I - ao imposto cujo fato gerador seja a propriedade, o domínio útil ou a posse de bem imóvel;

II - à taxa cujo fato gerador seja a prestação ou disponibilização de serviço público relativo a bem imóvel;

III - à contribuição cujo fato gerador seja:

a) a execução de obra pública da qual decorra valorização imobiliária; ou

b) a propriedade, o domínio útil ou a posse de bem imóvel localizado em zona beneficiada pelo serviço de iluminação pública.

Parágrafo único. No caso de arrematação em hasta pública, a sub-rogação ocorre sobre o respectivo preço.

Subseção II - Da Responsabilidade por Sucessão Pessoal

Art. 46. São pessoalmente responsáveis:

I - o adquirente ou remitente, pelos tributos relativos aos bens adquiridos ou remidos;

II - o sucessor a qualquer título e o cônjuge meeiro, pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação;

III - o espólio, pelos tributos devidos pelo de cujus até a data da abertura da sucessão.

Subseção III - Da Responsabilidade por Sucessão Empresarial

Art. 47. Respondem pelo imposto devido pelas pessoas jurídicas transformadas, extintas ou cindidas:

I - a pessoa jurídica resultante da transformação de outra;

II - a pessoa jurídica constituída pela fusão de outras, ou em decorrência de cisão de sociedade;

III - a pessoa jurídica que incorporar outra ou parcela do patrimônio de sociedade cindida;

IV - a pessoa física sócia da pessoa jurídica extinta mediante liquidação, ou seu espólio, que continuar a exploração da atividade social, sob a mesma ou outra razão social, ou sob firma individual;

V - os sócios, com poderes de administração, da pessoa jurídica que deixar de funcionar sem proceder à liquidação, ou sem apresentar a declaração de rendimentos no encerramento da liquidação.

Parágrafo único. Respondem solidariamente pelo imposto devido pela pessoa jurídica:

I - as sociedades que receberem parcelas do patrimônio da pessoa jurídica extinta por cisão;

II - a sociedade cindida e a sociedade que absorver parcela do seu patrimônio, no caso de cisão parcial;

III - os sócios com poderes de administração da pessoa jurídica extinta, no caso do inciso V do caput deste artigo.

Art. 48. Observado o que dispuser o Código Tributário Nacional, a pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até a data do ato:

I - integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade;

II - subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de 6 (seis) meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

Seção III - Da Responsabilidade de Terceiros

Art. 49. Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis:

I - os pais, pelos tributos devidos por seus filhos menores;

II - os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados;

III - os administradores de bens de terceiros, pelos tributos devidos por estes;

IV - o inventariante, pelos tributos devidos pelo espólio;

V - o síndico e o comissário, pelos tributos devidos pela massa falida ou pelo concordatário;

VI - os tabeliães, escrivães e demais serventuários de ofício, pelos tributos devidos sobre os atos praticados por eles, ou perante eles, em razão do seu ofício;

VII - os sócios, no caso de liquidação de sociedade de pessoas.

Parágrafo único. O disposto neste artigo só se aplica, em matéria de penalidades, às de caráter moratório.

Art. 50. São pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de Lei, contrato social ou estatutos:

I - as pessoas referidas no artigo anterior;

II - os mandatários, prepostos e empregados;

III - os diretores, gerentes ou representantes de pessoas jurídicas de direito privado.

Seção IV - Da Responsabilidade por Infrações e Penalidades

Subseção I - Das Disposições Gerais

Art. 51. Constitui infração à legislação tributária toda ação ou omissão que importe em inobservância, por parte do sujeito passivo ou terceiro, das normas estabelecidas em leis, decretos do Chefe do Poder Executivo ou atos expedidos pelo Secretário da Receita Municipal, que tratem de tributos ou relações a eles pertinentes.

Parágrafo único. Salvo disposição expressa em sentido contrário, a responsabilidade por infrações à legislação tributária é objetiva, independendo:

I - da intenção do agente ou de terceiro;

II - da efetividade, natureza e extensão dos efeitos do ato.

Art. 52. Respondem pela infração, em conjunto ou isoladamente, todas as pessoas que, de qualquer forma, concorram para a sua prática ou dela se beneficiem.

Art. 53. No concurso de infrações, as penalidades serão aplicadas conjuntamente, uma para cada infração, ainda que capituladas no mesmo dispositivo legal.

Parágrafo único. No caso da mesma conduta enquadrar-se em mais de um dispositivo legal será considerada a infração que resultar na menor penalidade.

Art. 54. O pagamento da penalidade não exime o infrator do cumprimento das exigências legais de natureza tributária, administrativa, civil ou penal.

Art. 55. Ao sujeito passivo ou terceiro responsável pela prática de infração à legislação tributária, aplicar-se-á, isolada ou cumulativamente:

II - suspensão ou perda definitiva de benefícios fiscais;

III - sujeição a regimes especiais de fiscalização ou de cumprimento de obrigações tributárias.

Art. 56. A responsabilidade é pessoal ao agente:

I - quanto às infrações conceituadas por lei como crimes ou contravenções, salvo quando praticadas no exercício regular de administração, mandato, função, cargo ou emprego, ou no cumprimento de ordem expressa emitida por quem de direito;

II - quanto às infrações em cuja definição o dolo específico do agente seja elementar;

III - quanto às infrações que decorram direta e exclusivamente de dolo específico:

a) das pessoas referidas no art. 49 deste Regulamento, contra aquelas por quem respondem;

b) dos mandatários, prepostos ou empregados, contra seus mandantes, preponentes ou empregadores;

c) dos diretores, gerentes ou representantes de pessoas jurídicas de direito privado, contra estas.

Art. 57. A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada da regularização da falta ou, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

Parágrafo único. Não se considera espontânea a denúncia apresentada após o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com a infração.

Subseção II - Das Infrações Levíssimas

Art. 58. São infrações consideradas levíssimas, referentes ao descumprimento de obrigações acessórias:

I - incorrer em irregularidade definida neste Regulamento quando da apresentação de informações ou declarações econômico-fiscais, que não importe na redução ou supressão de tributo devido, sendo apurada por informação ou declaração econômico-fiscal;

II - preencher livro ou documento fiscal em desacordo com as normas definidas neste Regulamento, que não importe na redução ou supressão de tributo devido, sendo apurada:

a) no caso de livro fiscal, por mês de ocorrência; ou

b) à razão de 10% (dez por cento) do valor da multa por documento fiscal.

Subseção III - Das Infrações Leves

Art. 59. São infrações consideradas leves, referentes ao descumprimento das obrigações acessórias:

I - descumprir prazos de apresentação de informações ou declarações econômico-fiscais, sendo apurada por informação ou declaração econômico-fiscal;

II - atrasar na escrituração fiscal, sendo apurada por mês de ocorrência;

III - retirar do estabelecimento ou do domicílio do prestador livros ou documentos fiscais, sendo apurada:

a) por cada livro fiscal;

b) por cada talonário ou formulário fiscal;

IV - não imprimir ou não encadernar livro fiscal autorizado pela repartição competente;

V - deixar de comunicar à repartição competente a não confecção de livro ou documento fiscal para o qual foi autorizado, no prazo estipulado em Regulamento.

Subseção IV - Das Infrações Moderadas

Art. 60. São infrações consideradas moderadas, referentes ao descumprimento das obrigações acessórias:

I - não efetuar inscrição no Cadastro Imobiliário Fiscal ou noutro Cadastro Fiscal instituído pelo Município, sem prejuízo do disposto no inciso X do art. 61 deste Regulamento;

II - extraviar, destruir, inutilizar ou não conservar livros ou documentos fiscais até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram, ou não possuir livros obrigatórios conforme este Regulamento, sendo apurada:

a) à razão de 50% (cinquenta por cento) do valor da multa por cada livro;

b) à razão de 2% (dois por cento) do valor da multa por cada documento fiscal;

III - utilizar documento fiscal autorizado sem autenticação da repartição competente, sendo apurada à razão de 2% (dois por cento) do valor da multa por documento fiscal;

IV - emitir documento fiscal com prazo de validade vencido, sendo apurada à razão de 2% (dois por cento) do valor da multa por documento fiscal;

V - exercer atividade sem possuir livro fiscal, quando já inscrito no Cadastro Mobiliário Fiscal;

VI - deixar de comunicar qualquer alteração nos dados constantes do respectivo Cadastro Fiscal, desde que não implique em gozo indevido de isenção, não incidência ou reconhecimento de imunidade, sendo apurada à razão de 50% (cinquenta por cento) do valor da multa por ato ou fato não comunicado;

VII - deixar de reter, no todo ou em parte, tributo decorrente de responsabilidade atribuída por Lei, sendo apurada à razão de 50% (cinquenta por cento) do valor da multa, para cada grupo de 10 (dez) ocorrências ou fração.

Parágrafo único. No caso do inciso VII deste artigo:

I - a penalidade será aplicada se o tributo incidente houver sido recolhido pelo contribuinte ou responsável antes da apuração da infração;

II - não tendo sido recolhido o tributo na forma do inciso anterior será aplicada apenas a multa relativa ao descumprimento da obrigação principal.

Subseção V - Das Infrações Graves

Art. 61. São infrações consideradas graves, referentes ao descumprimento das obrigações acessórias:

I - utilizar livro fiscal sem a autenticação da repartição competente, quando exigida neste Regulamento, sendo apurada à razão de 50% (cinquenta por cento) do valor da multa por livro fiscal;

II - utilizar documento fiscal sem a autorização da repartição competente, sendo apurada à razão de 2% (dois por cento) do valor da multa por documento;

III - elaborar, guardar, distribuir ou fornecer livro ou documento fiscal não autorizado ou fora das especificações regulamentares, sendo apurada:

a) à razão de 50% (cinquenta por cento) do valor da multa por livro fiscal;

b) à razão de 2% (dois por cento) do valor da multa por documento fiscal;

IV - negar ou deixar de emitir o documento fiscal, quando obrigatório, sendo apurada à razão de 2% (dois por cento) do valor da multa por documento fiscal;

V - inserir elementos falsos ou inexatos ou, ainda, omitir operação de qualquer natureza, em informações ou declarações econômico-fiscais, que resultem ou possam resultar na redução ou supressão de tributo devido, sendo apurada à razão de 50% (cinquenta por cento) do valor da multa por informação ou declaração econômico-fiscal;

VI - inserir elementos falsos ou inexatos, ou, ainda, omitir operação de qualquer natureza, em livro ou documento, contábil ou fiscal, que resultem ou possam resultar na redução ou supressão de tributo devido, sendo apurada:

a) no caso de livro, à razão de 50% (cinquenta por cento) do valor da multa por mês de ocorrência;

b) à razão de 2% (dois por cento) do valor da multa por documento fiscal;

VII - inserir elementos falsos ou inexatos ou, ainda, omitir situação de qualquer natureza em processo administrativo que resultem ou possam resultar na concessão ou reconhecimento indevido de isenção, não incidência ou imunidade, sendo apurada à razão de 50% (cinquenta por cento) do valor da multa por processo administrativo interposto pelo sujeito passivo;

VIII - deixar de comunicar qualquer alteração nos dados constantes do respectivo Cadastro Fiscal que possa implicar na perda de isenção, não incidência ou imunidade, sendo apurada à razão de 50% (cinquenta por cento) do valor da multa por ato ou fato não comunicado;

IX - comunicar a alteração de dados constantes no respectivo Cadastro Fiscal sem que corresponda à realidade, sendo apurada à razão de 50% (cinquenta por cento) do valor da multa por ato ou fato comunicado;

X - não efetuar inscrição no Cadastro Mobiliário Fiscal;

XI - embaraçar a ação fiscal, descumprindo determinações para apresentar informações, documentos e coisas, ou mediante outras condutas previstas neste Regulamento, sendo apurada à razão de 50% (cinquenta por cento) do valor da multa pela sua primeira ocorrência.

§ 1º No caso do inciso XI do caput deste artigo:

I - a multa será duplicada, em relação ao valor imediatamente anterior, para cada vez em que for sucessivamente aplicada no curso do mesmo procedimento fiscal;

II - a duplicação da multa fica limitada a 960 (novecentas e sessenta) Unidades Fiscais de Referência do Município de João Pessoa - UFIR/JP;

III - após alcançado o limite fixado no inciso anterior, não será aplicada nova penalidade.

§ 2º Além das condutas previstas no inciso XI do caput deste artigo, também constitui embaraço à ação fiscal, sujeitando o agente às mesmas penalidades, toda ação ou omissão voluntária do contribuinte, de responsável ou de terceiro, que importe em dificultar ou impedir o exercício da fiscalização, ou resistir a ele, tais como:

I - limitar ou cercear o exercício das prerrogativas da autoridade fiscal;

II - condicionar o acesso da autoridade fiscal ao estabelecimento objeto de fiscalização ou suas dependências internas, bem como a seus livros e documentos, a ação diversa da apresentação da identidade funcional;

III - reter ou tentar reter a identidade funcional da autoridade fiscal;

IV - negar à autoridade fiscal acesso a sistemas informatizados de processamento de dados utilizados pelo estabelecimento objeto de fiscalização;

V - impedir ou tentar impedir que a autoridade fiscal exerça as ações previstas no art. 188 deste Regulamento;

VI - não fornecer informações sobre bens, movimentação financeira, negócio ou atividade, próprios ou de terceiros, quando formalmente intimado;

VII - praticar violência ou ameaça contra a autoridade fiscal;

VIII - oferecer vantagem ou promessa de vantagem indevida à autoridade fiscal;

IX - não oferecer os meios materiais e de ambiente adequados ao exercício da fiscalização;

X - tratar com descortesia, faltar com urbanidade ou empregar palavras de baixo calão no trato com a autoridade fiscal;

XI - recusar-se a receber ou assinar o Termo de Início de Procedimento Fiscal.

Subseção VI - Das Infrações Gravíssimas

Art. 62. São infrações consideradas gravíssimas, referentes ao descumprimento das obrigações acessórias, as seguintes situações e procedimentos:

I - lavrar, registrar ou averbar em registro público ato que importe em incidência de tributo sem a exigência de comprovação do seu recolhimento ou da dispensa por isenção, não incidência ou imunidade, sendo apurada por ato lavrado, registrado ou averbado;

II - elaborar, guardar, distribuir ou fornecer programa de processamento de dados que permita ao sujeito passivo possuir informação contábil diversa daquela que é fornecida à Administração Fazendária, sendo apurada por programa de processamento de dados;

III - utilizar programa de processamento de dados que permita ao sujeito passivo possuir informação contábil diversa daquela que é fornecida à Administração Fazendária;

IV - violar lacre utilizado por autoridade fiscal em armários, arquivos, depósitos e outros móveis, sendo apurada por lacre violado.

Subseção VII - Das Penalidades

Art. 63. As infrações referentes ao descumprimento das obrigações acessórias serão punidas consoante suas respectivas penalidades na forma do Anexo II deste Regulamento.

§ 1º Aplica-se às penalidades relativas a esta Seção as mesmas hipóteses de redução previstas no § 1º do art. 480 deste Regulamento.

§ 2º A aplicação de penalidade fica limitada em cada exercício financeiro a, no máximo, o equivalente a: (Redação do parágrafo dada pelo Decreto Nº 8521 DE 22/07/2015).

I - 700 (setecentas) ocorrências, quando apurada por documento fiscal;

II - 30 (trinta) ocorrências, nos demais casos.

§ 3º Não se aplica o disposto no § 2º quando se tratar do inciso VII do art. 60 deste Regulamento.

TÍTULO IV - DO CRÉDITO TRIBUTÁRIO

CAPÍTULO I - DAS DISPOSIÇÕES GERAIS

Art. 64. O crédito tributário decorre da obrigação principal e tem a mesma natureza desta.

Art. 65. As circunstâncias que modificam o crédito tributário, sua extensão, seus efeitos, suas garantias, os privilégios a ele atribuídos, ou que excluem sua exigibilidade, não afetam a obrigação tributária que lhe deu origem.

Art. 66. O crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos neste Regulamento, fora dos quais não podem ser dispensadas a sua efetivação ou as respectivas garantias, sob pena de responsabilidade funcional na forma da Lei.

CAPÍTULO II - DA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO

Seção I - Das Disposições Gerais

Art. 67. Compete privativamente à autoridade fiscal constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível.

§ 1º A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional, não podendo o crédito tributário ter seu nascimento obstado, nem os seus elementos modificados, por autoridade de qualquer nível, sem fundamento neste Regulamento.

§ 2º A autoridade competente poderá, quando o lançamento tenha sido efetuado por declaração do sujeito passivo ou, tendo sido efetuado de ofício, decorrente de procedimento interno, lançar o tributo em cotas, a se vencerem em períodos determinados.

Art. 68. Sem prejuízo do instituto da remissão do crédito tributário, a autoridade administrativa poderá:

I - deixar de lançar a multa por descumprimento da obrigação acessória, quando o seu valor seja incompatível com os custos presumidos de cobrança;

II - postergar o lançamento do tributo, para abranger fatos geradores de períodos futuros, quando o seu valor inicial seja incompatível com os custos presumidos de cobrança.

Parágrafo único. Ato do Poder Executivo Municipal definirá, periodicamente, os custos presumidos de cobrança, com base em estudos desenvolvidos pela Secretaria da Receita Municipal ou pela Procuradoria Geral do Município - PROGEM.

Art. 69. Salvo disposição de lei em contrário, quando o valor tributável esteja expresso em moeda estrangeira, no lançamento far-se-á sua conversão em moeda nacional ao câmbio do dia da ocorrência do fato gerador da obrigação.

Art. 70. O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela Lei então vigente, ainda que posteriormente modificada ou revogada.

§ 1º Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas, ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

§ 2º O disposto neste artigo não se aplica aos impostos lançados por períodos certos de tempo, desde que a respectiva Lei fixe expressamente a data em que o fato gerador se considera ocorrido.

Art. 71. O lançamento regularmente notificado ao sujeito passivo só pode ser alterado em virtude de:

I - impugnação do sujeito passivo;

III - iniciativa de ofício da autoridade administrativa, nos casos previstos no art. 75 deste Regulamento.

Parágrafo único. O órgão ou autoridade administrativa responsável pelo lançamento certificará o escoamento do prazo para impugnação do mesmo sem que haja manifestação do sujeito passivo, sendo vedada a interposição de qualquer espécie de recurso.

Art. 72. A modificação introduzida, de ofício ou em consequência de decisão administrativa ou judicial, nos critérios jurídicos adotados pela autoridade administrativa na atividade de lançamento somente pode ser efetivada, em relação a um mesmo sujeito passivo, quanto a fato gerador ocorrido posteriormente à sua introdução.

Seção II - Das Modalidades de Lançamento

Art. 73. O lançamento é efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

§ 1º A retificação da declaração por iniciativa do próprio declarante, quando vise a reduzir ou a excluir tributo, só é admissível mediante comprovação do erro em que se funde, e antes de notificado o lançamento.

§ 2º Os erros contidos na declaração e apuráveis pelo seu exame serão retificados de ofício pela autoridade administrativa a que competir a revisão daquela.

Art. 74. Quando o cálculo do tributo tenha por base, ou tem em consideração, o valor ou o preço de bens, direitos, serviços ou atos jurídicos, a autoridade lançadora, mediante processo regular, arbitrará aquele valor ou preço, sempre que sejam omissos ou não mereçam fé as declarações ou os esclarecimentos prestados, ou os documentos expedidos pelo sujeito passivo ou pelo terceiro, ressalvada, em caso de contestação, avaliação contraditória, administrativa ou judicial.

Art. 75. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos:

I - quando a Lei assim o determine;

II - quando a declaração não seja prestada, por quem de direito, no prazo e na forma da legislação tributária;

III - quando a pessoa legalmente obrigada, embora tenha prestado declaração nos termos do inciso anterior, deixe de atender, no prazo e na forma da legislação tributária, a pedido de esclarecimento formulado pela autoridade administrativa, recuse-se a prestá-lo ou não o preste satisfatoriamente, a juízo daquela autoridade;

IV - quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória;

V - quando se comprove omissão ou inexatidão, por parte da pessoa legalmente obrigada, no exercício da atividade a que se refere o artigo seguinte;

VI - quando se comprove ação ou omissão do sujeito passivo ou de terceiro, que dê lugar à aplicação de penalidade pecuniária;

VII - quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação;

VIII - quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior;

IX - quando se comprove que, no lançamento anterior, ocorreu fraude ou falta funcional da autoridade que o efetuou, ou omissão, pela mesma autoridade, de ato ou formalidade especial.

Parágrafo único. A revisão do lançamento só pode ser iniciada enquanto não extinto o direito da Fazenda Pública Municipal.

Art. 76. O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa.

§ 1º O pagamento antecipado pelo obrigado nos termos deste artigo extingue o crédito, sob condição resolutória da ulterior homologação ao lançamento.

§ 2º Não influem sobre a obrigação tributária quaisquer atos anteriores à homologação, praticados pelo sujeito passivo ou por terceiro, visando à extinção total ou parcial do crédito.

§ 3º Os atos a que se refere o parágrafo anterior serão, porém, considerados na apuração do saldo porventura devido e, sendo o caso, na imposição de penalidade, ou sua graduação.

§ 4º O prazo para a homologação será de 5 (cinco) anos, a contar da ocorrência do fato gerador.

§ 5º Expirado o prazo fixado no parágrafo anterior sem que a Fazenda Pública Municipal se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.

CAPÍTULO III - DA SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

Seção I - Das Modalidades de Suspensão

Art. 77. Suspendem a exigibilidade do crédito tributário:

II - o depósito do seu montante integral e em dinheiro;

III - as reclamações e os recursos, nos termos da legislação reguladora do processo tributário administrativo;

V - a concessão de tutela antecipada ou cautelar em ação judicial.

§ 1º A suspensão da exigibilidade impede a Administração apenas de praticar atos de cobrança, tais como inscrição em dívida, execução e penhora, mas fica sempre assegurada a possibilidade de fiscalizar e constituir o crédito tributário, a fim de evitar a decadência do direito de lançar.

§ 2º Salvo disposição expressa em contrário, o disposto neste artigo:

I - não dispensa o cumprimento das obrigações acessórias;

II - não suspende a fluência de juros e atualização monetária relativos ao crédito tributário.

Art. 78. A moratória somente pode ser concedida:

I - em caráter geral, por Lei;

II - em caráter individual, por despacho da autoridade administrativa, desde que autorizada por Lei nas condições do inciso anterior.

Parágrafo único. A Lei concessiva de moratória pode circunscrever expressamente a sua aplicabilidade à determinada região do Município, ou a determinada classe ou categoria de sujeitos passivos.

Art. 79. A Lei que conceda moratória em caráter geral ou autorize sua concessão em caráter individual especificará, sem prejuízo de outros requisitos:

I - o prazo de duração do favor;

II - as condições da concessão do favor em caráter individual;

a) os tributos a que se aplica;

b) o número de prestações e seus vencimentos, dentro do prazo a que se refere o inciso I deste artigo podendo atribuir a fixação de uns e de outros à autoridade administrativa, para cada caso de concessão em caráter individual;

c) as garantias que devem ser fornecidas pelo beneficiado no caso de concessão em caráter individual.