(Revogado pela Portaria SEFAZ Nº 5 DE 30/01/2014):

CAPÍTULO I - DO CADASTRO DE CONTRIBUINTES DO ICMS DO ESTADO DE MATO GROSSO - CCE/MT (Redação do título do Capítulo dada pela Portaria SEFAZ Nº 23 DE 28/02/2005).

Seção I - Do Conceito

Art. 1º O Cadastro de Contribuintes do ICMS do Estado de Mato Grosso - CCE/MT é o arrolamento de unidades cadastrais, pessoas físicas e/ou jurídicas, caracterizadas como unidades produtoras da agricultura, pecuária, silvicultura ou assemelhados, geradoras, industriais, comerciais, importadoras, exportadoras, armazenadoras e prestadoras de serviços de transporte interestadual e intermunicipal e de comunicação. (Redação do caput dada pela Portaria SEFAZ Nº 23 DE 28/02/2005).

Nota LegisWeb: Redação Anterior:

"Art. 1º. O Cadastro de Contribuintes do Estado de Mato Grosso - CCE/MT é o arrolamento de unidades cadastrais, pessoas físicas e/ou jurídicas, caracterizadas como unidades produtoras da agricultura, pecuária, silvicultura ou assemelhados, geradoras, industriais, comerciais, importadoras, exportadoras, armazenadoras e prestadoras de serviços de transporte interestadual e intermunicipal e de comunicação."

§ 1º O Cadastro de que trata este artigo conterá elementos indispensáveis à identificação e classificação dos contribuintes do ICMS, bem como informações quanto à individualização dessas unidades, seus estabelecimentos e logradouro, que permitam o acompanhamento econômico-fiscal de suas respectivas atividades.

§ 2º O CCE/MT tem por finalidade a sistematização, controle e atualização dos dados cadastrais dos contribuintes do ICMS no Estado de Mato Grosso. (Redação do parágrafo dada pela Portaria SEFAZ Nº 23 DE 28/02/2005).

Nota LegisWeb: Redação Anterior:

"§ 2º O CCE/MT tem por finalidade a sistematização e controle das atividades mencionadas do caput."

Seção II - Do Contribuinte

Art. 2º Consideram-se contribuintes do ICMS, as pessoas arroladas no art. 16 da Lei Nº 7.098 DE 30 de dezembro de 1998.

§ 1º Inclui-se entre os contribuintes do imposto o produtor agropecuário, assim considerado, a pessoa física ou jurídica, que se dedique à exploração de estabelecimento agropecuário ou assemelhado, próprio ou alheio, beneficiando-se dos frutos desta atividade econômica.

§ 2º Nos termos do parágrafo anterior, o produtor agropecuário poderá ser única pessoa física ou jurídica ou constituído por pessoas físicas e/ou jurídicas, apresentando-se em uma das seguintes condições: proprietário, co-proprietário, condômino, arrendante, arrendatário, parceiro, posseiro, usufrutuário, comodatário, cessionário de direito, promitente comprador, ocupante, espólio, formal de partilha ou massa falida. (Redação do parágrafo dada pela Portaria SEFAZ Nº 23 DE 28/02/2005).

Nota LegisWeb: Redação Anterior:

"§ 2º O produtor agropecuário nos termos do § 1º deste artigo poderá ser uma única pessoa física ou jurídica ou sociedade constituída por pessoas físicas e/ou jurídicas, apresentando-se em uma das seguintes condições: proprietário, condômino, arrendante, arrendatário, parceiro, posseiro, usufrutuário, comodatário, cessionário de direito, promitente comprador, ocupante, espólio, formal de partilha ou massa falida, conforme definidos no Manual de Procedimentos Cadastrais."

§ 3º Inclui-se, também, na condição de usufrutuário o doador que se reserva o direito de explorar a coisa doada.

Seção III - Do Estabelecimento

Art. 3º Estabelecimento, para efeito do artigo 1º, é o local, privado ou público, edificado ou não, próprio ou de terceiros, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente, bem como onde se encontrem armazenadas mercadorias.

§ 1º Na impossibilidade de determinação do estabelecimento, nos termos deste artigo, considera-se como tal, para os efeitos desta portaria, o local em que tenha sido efetuada a exploração, a operação ou prestação de serviço ou encontrada a mercadoria ou constatada a prestação de serviço.

§ 2º Ressalvado o disposto no parágrafo seguinte, considera-se estabelecimento agropecuário, nos termos desta portaria, a extensão contínua de terras destinadas à obtenção de produtos da agricultura, pecuária, silvicultura ou assemelhados, sob a exploração de produtor agropecuário, assim entendido aquele definido nos §§ 1º e 2º do artigo (Redação do parágrafo dada pela Portaria SEFAZ Nº 51 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"§ 2º Considera-se estabelecimento agropecuário, para fins do cadastro de que trata esta portaria, a extensão contínua de terras destinadas à obtenção de produtos da agricultura, pecuária, silvicultura ou assemelhados, sob a exploração de produtor agropecuário, assim entendido aquele definido nos §§ 1º e 2º do artigo 2º."

§ 2-A Ressalvada disposição expressa em contrário, para fins de cumprimento das obrigações tributárias pertinentes ao ICMS, são consideradas, como único estabelecimento, todas as unidades produtoras rurais, pertencentes ao mesmo titular, pessoa física, localizadas no território de um mesmo município. (Redação do parágrafo dada pela Portaria SEFAZ Nº 179 DE 19/08/2010).

Nota LegisWeb: Redação Anterior:

"§ 2º-A Para fins de cumprimento das obrigações tributárias pertinentes ao ICMS, são consideradas, como único estabelecimento, todas as unidades produtoras rurais, pertencentes ao mesmo titular, pessoa física ou jurídica, localizadas no território de um mesmo município. (Parágrafo acrescentado pela Portaria SEFAZ Nº 51 DE 09/04/2008)."

§ 2º-A-1 O disposto no parágrafo anterior poderá, também, ser aplicado em relação à pessoa jurídica, mediante expressa manifestação de sua opção pela unificação da inscrição estadual, que prevalecerá para todos os seus imóveis localizados no território de um mesmo município. (Parágrafo acrescentado pela Portaria SEFAZ Nº 179 DE 19/08/2010).

§ 2º-A-2 A opção por inscrição estadual própria para cada uma das unidades produtoras rurais, pertencentes ao mesmo titular, pessoa jurídica, em alternativa ao critério previsto no parágrafo anterior, implica a observância do disposto no § 1º-A do art. 26-B. (Parágrafo acrescentado pela Portaria SEFAZ Nº 179 DE 19/08/2010).

§ 2º-B Ainda que na titularidade dos imóveis figure condômino comum, o disposto nos §§ 2º, 2º-A e 2º-A-1 não se aplica às unidades produtoras, em relação às quais não haja exata correspondência entre todos os participantes, independentemente de serem pessoas físicas ou jurídicas. (Redação do parágrafo dada pela Portaria SEFAZ Nº 179 DE 19/08/2010).

Nota LegisWeb: Redação Anterior:

"§ 2º-B Ainda que na titularidade dos imóveis figure condômino comum, o disposto no parágrafo anterior não se aplica às unidades produtoras em relação às quais não haja exata correspondência entre todos os participantes, independentemente de serem pessoas físicas ou jurídicas. (Parágrafo acrescentado pela Portaria SEFAZ Nº 51 DE 09/04/2008)."

§ 2º-C Também para fins de cumprimento das obrigações tributárias, poderão, ainda, ser consideradas, como único estabelecimento, as unidades produtoras de biocombustível, inclusive álcool, e derivados de cana-de-açúcar, desde que as atividades sejam realizadas, de forma integrada, no mesmo local. (Parágrafo acrescentado pela Portaria SEFAZ Nº 206 DE 03/11/2009)..

§ 2º-C-1 Observado o preconizado no § 2º-C-2 deste artigo, no § 9º do art. 17, bem como nos §§ 22 e 23 do art. 26, considera-se, igualmente, como único estabelecimento, para fins de cumprimento das obrigações tributárias, todos os estabelecimentos produtores agropecuários, localizados neste Estado, onde o contribuinte, também deste Estado, por força de contrato de parceria, mantenha gado para engorda, em regime de confinamento ou de pastoreio intensivo. (Parágrafo acrescentado pela Portaria SEFAZ Nº 241 DE 14.12.2009).

(Parágrafo acrescentado pela Portaria SEFAZ Nº 241 DE 14.12.2009):

§ 2º-C-2 O disposto no parágrafo anterior aplica-se, exclusivamente, quando o contribuinte, remetente do rebanho para confinamento, for pessoa jurídica, inscrita no Cadastro Agropecuário, nos termos do art. 26, ou, quando enquadrado em CNAE constante da relação que segue:

I - 1011-2/01 - Frigorífico - abate de bovinos;

II - 1011-2/02 - Frigorífico - abate de eqüinos;

III - 1011-2/03 - Frigorífico - abate de ovinos e caprinos;

IV - 1011-2/04 - Frigorífico - abate de bufalinos;

V - 1012-1/03 - Frigorífico - abate de suínos.

§ 2º-C-3 Considera-se, também, como único estabelecimento, para fins de cumprimento das obrigações tributárias, todos os estabelecimentos produtores agropecuários, localizados neste Estado, onde o contribuinte, pessoa jurídica, também deste Estado, por força de contrato de parceria, efetue produção de produtos in natura, observado o preconizado no § 9º do art. 17, bem como o § 22 do art. 26. (Parágrafo acrescentado pela Portaria SEFAZ Nº 222 DE 29/09/2010).

§ 3º Ressalvado o disposto nos §§ 2º-A, 2º-C, 2º-C-1, 2º-C-2 e 2º-C-3 deste artigo, considera-se autônomo cada estabelecimento produtor, extrator, gerador, inclusive de energia, industrial, comercial e importador ou prestador de serviços de transporte e de comunicação do mesmo contribuinte, ainda que as atividades sejam integradas e desenvolvidas no mesmo local. (Redação do parágrafo dada pela Portaria SEFAZ Nº 222 DE 29/09/2010).

Nota LegisWeb: Redação Anterior:

"§ 3º Ressalvado o disposto nos §§ 2º-A, 2º-A-1, 2º-C, 2º-C-1 e 2º-C-2 deste artigo, considera-se autônomo cada estabelecimento produtor, extrator, gerador, inclusive de energia, industrial, comercial e importador ou prestador de serviços de transporte e de comunicação do mesmo contribuinte, ainda que as atividades sejam integradas e desenvolvidas no mesmo local. (Redação do parágrafo dada pela Portaria SEFAZ Nº 179 DE 19/08/2010)."

"§ 3º Ressalvado o disposto nos §§ 2º-A, 2º-C, 2º-C-1 e 2º-C-2 deste artigo, considera-se autônomo cada estabelecimento produtor, extrator, gerador, inclusive de energia, industrial, comercial e importador ou prestador de serviços de transporte e de comunicação do mesmo contribuinte, ainda que as atividades sejam integradas e desenvolvidas no mesmo local. (Redação do parágrafo dada pela Portaria SEFAZ Nº 241 DE 14.12.2009)."

"§ 3º Ressalvado o disposto nos §§ 2º-A e 2º-C deste artigo, considera-se autônomo cada estabelecimento produtor, extrator, gerador, inclusive de energia, industrial, comercial e importador ou prestador de serviços de transporte e de comunicação do mesmo contribuinte, ainda que as atividades sejam integradas e desenvolvidas no mesmo local. (Redação do parágrafo dada pela Portaria SEFAZ Nº 206 DE 03/11/2009)."

"§ 3º Ressalvado o disposto no § 2º-A deste artigo, considera-se autônomo cada estabelecimento produtor, extrator, gerador, inclusive de energia, industrial, comercial e importador ou prestador de serviços de transporte e de comunicação do mesmo contribuinte, ainda que as atividades sejam integradas e desenvolvidas no mesmo local. (Redação do parágrafo dada pela Portaria SEFAZ Nº 51 DE 09/04/2008)."

"§ 3º Considera-se autônomo cada estabelecimento produtor agropecuário, extrator, gerador, inclusive de energia, industrial, comercial ou importador ou prestador de serviços de transporte e de comunicação do mesmo contribuinte, ainda que as atividades sejam integradas e desenvolvidas no mesmo local."

§ 4º Considera-se como estabelecimento autônomo, em relação ao estabelecimento beneficiador, industrial, comercial ou cooperativo, ainda que do mesmo titular, cada local de produção da agropecuária, silvicultura ou assemelhado, extrativa vegetal ou mineral, de geração, inclusive de energia, de captura pesqueira, situado na mesma área ou em áreas diversas do referido estabelecimento.

§ 5º Considera-se, também, estabelecimento autônomo, o veículo usado no comércio ambulante e na captura de pescado.

§ 6º São autônomos os estabelecimentos separados por vias públicas, excluídas as áreas rurais, pertencentes ao mesmo produtor agropecuário, posteriormente cortadas por estrada oficial.

§ 7º Para efeitos desta portaria, as áreas rurais pertencentes ao mesmo produtor agropecuário, ainda que cortadas por rios são contínuas.

Art. 4º Ressalvado o disposto nos §§ 2º-A, 2º-C, 2º-C-1, 2º-C-2 e 2º-C-3 do artigo anterior, cada estabelecimento, seja matriz, filial, depósito, agência ou representante, terá escrituração fiscal, emissão de documentos fiscais e demais obrigações acessórias próprias. (Redação do caput dada pela Portaria SEFAZ Nº 222 DE 29/09/2010).

Nota LegisWeb: Redação Anterior:

"Art. 4º Ressalvado o disposto nos §§ 2º-A, 2º-A-1, 2º-C, 2º-C-1 e 2º-C-2 do artigo anterior, cada estabelecimento, seja matriz, filial, depósito, agência ou representante, terá escrituração fiscal, emissão de documentos fiscais e demais obrigações acessórias próprias. (Redação do caput dada pela Portaria SEFAZ Nº 179 DE 19/08/2010)."

"Art. 4º Ressalvado o disposto nos §§ 2º-A, 2º-C, 2º-C-1 e 2º-C-2 do artigo anterior, cada estabelecimento, seja matriz, filial, depósito, agência ou representante, terá escrituração fiscal, emissão de documentos fiscais e demais obrigações acessórias próprias. (Redação do caput dada pela Portaria SEFAZ Nº 241 DE 14.12.2009)."

"Art. 4º Ressalvado o disposto nos §§ 2º-A e 2º-C do artigo anterior, cada estabelecimento, seja matriz, filial, depósito, agência ou representante, terá escrituração fiscal, emissão de documentos fiscais e demais obrigações acessórias próprias. (Redação do caput dada pela Portaria SEFAZ Nº 206 DE 03/11/2009)."

"Art. 4º Ressalvado o disposto no § 2º-A do artigo anterior, cada estabelecimento, seja matriz, filial, depósito, agência ou representante, terá escrituração fiscal, emissão de documentos fiscais e demais obrigações acessórias próprias. (Redação do caput dada pela Portaria SEFAZ Nº 51 DE 09/04/2008)."

"Art. 4º Cada estabelecimento, seja matriz, filial, depósito, agência ou representante, terá escrituração fiscal, emissão de documentos fiscais e demais obrigações acessórias próprias."

Parágrafo único. As obrigações tributárias, que a legislação atribuir ao estabelecimento, são de responsabilidade do respectivo titular.

Art. 5º Quando o imóvel estiver em território de mais de um Município, deste Estado, considera-se domicílio tributário do contribuinte o Município em que se encontrar localizada a sede da propriedade ou, na falta dessa, aquele onde estiver situada a maior área produtiva da propriedade.

Seção IV - Da Composição Numérica

Art. 6º A identificação numérica do contribuinte no CCE/MT é composta de 9 (nove) dígitos, estruturados da seguinte forma:

I - os 2 (dois) primeiros dígitos, configurados pelo número 13 representam o Estado de Mato Grosso;

II - os 6 (seis) dígitos seguintes formam um número seqüencial no CCE/MT;

III - o último algarismo configura o dígito verificador.

§ 1º Cada estabelecimento cadastrado receberá um número de inscrição distinto.

§ 2º É vedada a reutilização de número de inscrição já baixado no CCE/MT.

Art. 7º O número de inscrição no CCE deverá constar, obrigatoriamente:

I - mediante impressão tipográfica, incrustação ou gravação em:

a) Notas Fiscais, Cupons Fiscais emitidos por máquinas registradoras, PDV e ECF, faturas, duplicatas e demais documentos fiscais e/ou comerciais previstos na legislação competente;

b) invólucros, rótulos, etiquetas e embalagens de produtos industrializados no Estado;

II - mediante simples menção em:

a) Balanços e demais demonstrações financeiras, inclusive na conta Lucros e Perdas e Inventário de Mercadorias, balancetes e outros papéis ou fichas de controle fiscais e/ou contábeis;

b) termos de abertura e encerramento de livros destinados a escrituração fiscal;

c) documentos utilizados nas relações com órgãos da administração pública federal, estadual ou municipal, direta ou indireta;

d) documentos utilizados por instituições financeiras referentes a financiamentos, incentivos e/ou investimentos, contratados com recursos públicos;

e) quaisquer outros documentos de efeitos fiscais que a pessoa inscrita emitir ou subscrever.

§ 1º O disposto no inciso I do caput deste artigo não se aplica quando o documento fiscal consistir em Nota Fiscal Eletrônica - NF-e, Conhecimento de Transporte Eletrônico - CT-e ou Nota Fiscal Eletrônica para Consumidor Final - NFC-e, hipóteses em que a menção ao número da inscrição estadual será efetuada por meio de registro eletrônico, nos termos previstos na legislação específica. (Redação do parágrafo dada pela Portaria SEFAZ Nº 172 DE 21/06/2013).

Nota LegisWeb: Redação Anterior:

§ 1º O disposto no inciso I não se aplica quando o documento fiscal consistir em Nota Fiscal Eletrônica - NF-e ou em Conhecimento de Transporte Eletrônico - CT-e, hipóteses em que a menção ao número da inscrição estadual será efetuada por meio de registro eletrônico, nos termos previstos na legislação específica. (Antigo parágrafo único renumerado pela Portaria SEFAZ Nº 221 DE 25.11.2009, DOE MT de 30.11.2009, e com redação dada ao parágrafo pela Portaria SEFAZ Nº 198 DE 15/10/2009).

"Parágrafo único. O disposto no inciso I não se aplica quando o documento fiscal consistir em Nota Fiscal Eletrônica - NF-e, hipótese em que a menção ao número da inscrição estadual será efetuada por meio de registro eletrônico, nos termos previstos na legislação específica. (Parágrafo acrescentado pela Portaria SEFAZ Nº 28 DE 09/04/2008)."

§ 2º Também é obrigatória a informação do número da inscrição estadual, mediante registro eletrônico, nos livros fiscais que integram a Escrituração Fiscal Digital - EFD. (Parágrafo acrescentado pela Portaria SEFAZ Nº 221 DE 25/11/2009).

Seção V - Da Classificação Nacional de Atividades Econômicas - CNAE (Redação dada ao título da Seção pela Portaria SEFAZ Nº 25 DE 26/02/2007).

Art. 8º As atividades econômicas dos contribuintes serão identificadas mediante a utilização da Classificação Nacional de Atividades Econômicas - CNAE, aprovada por Resolução do Instituto Brasileiro de Geografia e Estatística - IBGE e da Comissão Nacional de Classificação - CONCLA, constante do Anexo III do Regulamento do ICMS. (Redação do caput dada pela Portaria SEFAZ Nº 25 DE 26/02/2007).

Nota LegisWeb: Redação Anterior:

"Art. 8º A atividade econômica do estabelecimento será identificada por meio de código atribuído em conformidade com a relação de códigos da Classificação Nacional de Atividades Econômicas-Fiscal - CNAE-Fiscal, aprovada e divulgada pela Comissão Nacional de Classificação - CONCLA. (Redação do caput dada pela Portaria SEFAZ Nº 23 DE 28/02/2005)."

"Art. 8º A atividade econômica do estabelecimento será identificada por meio de código atribuído em conformidade com a relação de códigos da Classificação Nacional de Atividades Econômicas - Fiscal - CNAE-Fiscal, aprovada e divulgada pela Comissão Nacional de Classificação - CONCLA (Ajuste SINIEF 2/99)."

§ 1º Na determinação da atividade principal do estabelecimento deverá ser observada a preponderância das operações ou prestações relativas ao ICMS, devendo constar, também, a atividade secundária, se for o caso. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006).

Nota LegisWeb: Redação Anterior:

"§ 1º Na determinação da atividade principal do estabelecimento deverá ser observada a preponderância das operações ou prestações relativas ao ICMS, devendo constar, também, a atividade secundária, se for o caso. (Antigo parágrafo único renomeado pela Portaria SEFAZ Nº 23 DE 28/02/2005)."

§ 2º Não se exigirá vinculação das atividades secundárias à principal, respeitado, porém, o disposto nos parágrafos do artigo 3º. (Parágrafo acrescentado pela Portaria SEFAZ Nº 23 DE 28/02/2005).

§ 3º (Revogado pela Portaria SEFAZ Nº 25 DE 26/02/2007).

Nota LegisWeb: Redação Anterior:

"§ 3º Subsidiariamente à CNAE-Fiscal, a Gerência de Informações Cadastrais da Coordenadoria Geral de Informações sobre Outras Receitas - GCAD/CGOR manterá o controle do respectivo do Código de Atividade Econômica - CAE do contribuinte. (Expressão "Gerência de Informações Cadastrais da Coordenadoria Geral de Informações sobre Outras Receitas - GCAD/CGOR" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"§ 3º Subsidiariamente à CNAE-Fiscal, a Gerência de Informações Cadastrais da Superintendência Adjunta de Informações Tributárias - GCAD/SAIT manterá o controle do respectivo do Código de Atividade Econômica - CAE do contribuinte. (Parágrafo acrescentado pela Portaria SEFAZ Nº 23 DE 28/02/2005)."

§ 4º Ressalvada disposição expressa em contrário, para os fins do preconizado nesta portaria, as referências feitas à CNAE correspondem à CNAE principal. (Parágrafo acrescentado pela Portaria SEFAZ Nº 172 DE 21/06/2013).

Seção VI - Da Administração

Art. 9º O CCE/MT será administrado:

I - no âmbito estadual, pela Gerência de Informações Cadastrais da Superintendência de Informações sobre Outras Receitas - GCAD/SIOR - unidade da Secretaria Adjunta da Receita Pública da Secretaria de Estado de Fazenda - SARP/SEFAZ; (Redação dada pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"I - no âmbito estadual, pela Gerência de Informações Cadastrais da Coordenadoria Geral de Informações sobre Outras Receitas - GCAD/CGOR - unidade da Secretaria Adjunta da Receita Pública da Secretaria de Estado de Fazenda - SARP/SEFAZ; (Expressões "Gerência de Informações Cadastrais da Coordenadoria Geral de Informações sobre Outras Receitas - GCAD/CGOR" e "Secretaria Adjunta da Receita Pública da Secretaria de Estado de Fazenda - SARP/SEFAZ" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"I - no âmbito estadual, pela Gerência de Informações Cadastrais da Superintendência Adjunta de Informações Tributárias - GCAD/SAIT - unidade da Superintendência do Sistema de Administração Tributária da Secretaria de Estado de Fazenda - SIAT/SEFAZ;"

II - no âmbito local, pela Agência Fazendária - AGENFA, do domicílio tributário do contribuinte.

Parágrafo único. Na administração do CCE/MT, observar-se-ão as normas contidas nesta portaria. (Redação do parágrafo dada pela Portaria SEFAZ Nº 23 DE 28/02/2005).

Nota LegisWeb: Redação Anterior:

"Parágrafo único Na administração do CCE/MT, observar-se-ão as normas contidas nesta portaria e no Manual de Procedimentos Cadastrais a ser expedido pela GCAD/SAIT."

Parágrafo único. Na administração do CCE/MT, observar-se-ão as normas contidas nesta portaria e no Manual de Procedimentos Cadastrais a ser expedido pela GCAD/SAIT.

(Redação do artigo dada pela Portaria SEFAZ Nº 172 DE 21/06/2013):

Art. 10. O número de inscrição a ser atribuído ao estabelecimento será gerado e controlado, via Sistema, por unidade fazendária vinculada à Secretaria Adjunta da Receita Pública, com atribuição regimental.

Parágrafo único. Respeitado o disposto no artigo 36, à GCAD/SIOR compete gerar o número da inscrição estadual a ser atribuído a contribuintes localizados em outras unidades da Federação, nas seguintes hipóteses:

I - contribuintes localizados em outras unidades federadas, credenciados como substitutos tributários;

II - distribuidoras de combustíveis localizadas em outras unidades federadas que adquirirem Álcool Etílico Anidro Combustível - AEAC ou Biodiesel - B-100, com diferimento ou suspensão do imposto;

III - transportadoras ou revendedores autônomos sediados em outras unidades da Federação;

IV - contribuintes que destinam mercadorias a pessoa jurídica não contribuinte do ICMS ou pessoa física domiciliada neste Estado, que requererem inscrição estadual na forma prevista no § 5º do artigo 216-M-1 do Regulamento do ICMS, aprovado pelo Decreto nº 1.944, de 6 de outubro de 1989;

V - outras hipóteses expressamente determinadas na legislação tributária deste Estado.

Nota LegisWeb: Redação Anterior:

Art. 10. O número de inscrição a ser atribuído ao estabelecimento será gerado e controlado, via Sistema, pela GCAD/SIOR. (Redação dada pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"Art. 10. O número de inscrição a ser atribuído ao estabelecimento será gerado e controlado, via Sistema, pela GCAD/CGOR. (Expressão "GCAD/CGOR" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"Art. 10. O número de inscrição a ser atribuído ao estabelecimento será gerado e controlado, via Sistema, pela GCAD/SAIT."

Parágrafo único. À GCAD/SIOR compete gerar o número da inscrição estadual a ser atribuído a contribuintes localizados em outros Estados, credenciados como substitutos tributários, distribuidoras de combustíveis localizadas em outras unidades da Federação, que adquirirem Álcool Etílico Anidro Combustível - AEAC ou Biodiesel - B-100, com diferimento ou suspensão do imposto, e ainda, transportadoras sediadas em outras unidades da Federação ou revendedores autônomos, observado, ainda o disposto no art. 36 desta Portaria. (Redação do parágrafo dada pela Portaria SEFAZ Nº 228 DE 02/12/2009).

Nota LegisWeb: Redação Anterior:

"Parágrafo único. À GCAD/SIOR compete a geração do número de inscrição a ser atribuído a contribuintes de outros Estados, credenciados como substitutos tributários, sediadas em outras unidades da Federação e revendedores autônomos, observado, ainda o disposto no artigo 36. (Redação dada pela Portaria SEFAZ Nº 28 DE 09/04/2008)."

"Parágrafo único. À GCAD/CGOR compete a geração do número de inscrição a ser atribuído a contribuintes de outros Estados, credenciados como substitutos tributários, distribuidoras de combustíveis localizadas em outras unidades da Federação, adquirentes de Álcool Etílico Anidro Combustível - AEAC, com diferimento, transportadoras sediadas em outras unidades da Federação e revendedores autônomos, observado, ainda o disposto no artigo 36. (Expressão "GCAD/CGOR" com redação dada ao parágrafo pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"Parágrafo único À GCAD/SAIT compete a geração do número de inscrição a ser atribuído a contribuintes de outros Estados, credenciados como substitutos tributários, distribuidoras de combustíveis localizadas em outras unidades da Federação, adquirentes de Álcool Etílico Anidro Combustível - AEAC, com diferimento, transportadoras sediadas em outras unidades da Federação e revendedores autônomos, observado, ainda o disposto no artigo 36."

.

CAPÍTULO II - DOS FORMULÁRIOS CADASTRAIS

Seção I - Da Ficha de Atualização Cadastral Eletrônica - FAC - Eletrônica

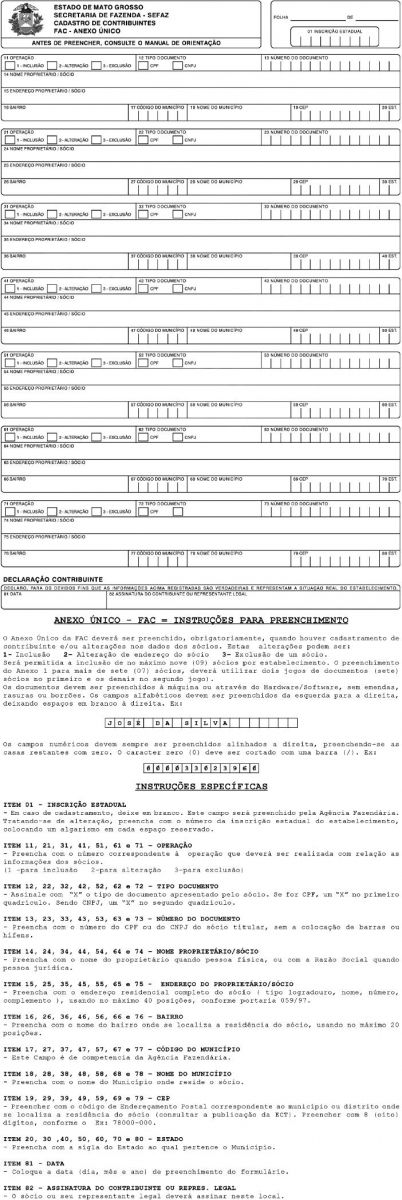

Art. 11. A Ficha de Atualização Cadastral Eletrônica - FAC-Eletrônica, anexo I desta portaria, será utilizada para inscrição inicial no CCE/MT, bem como para proceder a quaisquer alterações dos dados anteriormente declarados. (Redação do caput dada pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Nota LegisWeb: Redação Anterior:

"Art. 11. A Ficha de Atualização Cadastral Eletrônica - FAC - Eletrônica, composta do formulário básico e do Anexo Único (anexos I e II desta portaria), será utilizada para inscrição inicial no CCE/MT e para proceder a quaisquer alterações dos dados anteriormente declarados.

§ 1º Acompanham, também, a FAC - Eletrônica os Anexos I, II e III (respectivamente, anexos II, II-A e II -B desta portaria), que a compõem, os quais deverão ser utilizados, conforme o caso, para: (Redação dada pela Portaria SEFAZ Nº 249 DE 10/11/2010).

Nota LegisWeb: Redação Anterior:

"§ 1º Acompanham, também, a FAC-Eletrônica os Anexos I e II (respectivamente, anexos II e II -A desta portaria), que a compõem, os quais deverão ser utilizados, conforme o caso, para: (Acrescentado pela Portaria SEFAZ Nº 204 DE 05/11/2009)."

I - Anexo I - arrolamento dos sócios, quando da inscrição estadual, ou solicitação de qualquer alteração cadastral relativa aos sócios ou aos seus respectivos dados; (Inciso acrescentado pela Portaria SEFAZ Nº 204 DE 05/11/2009).

II - Anexo II - estabelecer-se a vinculação de nova área de imóvel rural a inscrição estadual previamente existente, obrigatoriamente, se pertencentes a pessoa física, nos termos do § 2º-A do art. 3º, ou, por opção do respectivo titular, se pertencentes a pessoa jurídica, em conformidade com o disposto no § 2º-A-1 do mesmo artigo. (Redação do inciso dada pela Portaria SEFAZ Nº 179 DE 19/08/2010).

Nota LegisWeb: Redação Anterior:

"II - Anexo II - estabelecer-se a vinculação de nova área de imóvel rural a inscrição estadual previamente existente, nos termos do § 2º-A do art. 3º. (Inciso acrescentado pela Portaria SEFAZ Nº 204 DE 05/11/2009)."

III - Anexo III - facultativamente, indicar o preposto para representar o contribuinte junto à Secretaria de Estado de Fazenda, nos termos dos artigos 22-A e 22-C desta portaria. (efeitos a partir de 1º de setembro de 2013) (Redação do inciso dada pela Portaria SEFAZ Nº 172 DE 21/06/2013).

Nota LegisWeb: Redação Anterior:

III - Anexo - III - indicar o preposto para representar o contribuinte junto à Fazenda Pública Estadual, nos termos dos arts. 22-A ao 22-C desta Portaria. (Inciso acrescentado pela Portaria SEFAZ Nº 249 DE 10/11/2010).

§ 1º-A Os formulários de que trata este artigo serão disponibilizados, via Internet, no endereço eletrônico www.sefaz.mt.gov.br/gcad/cadastro. (Antigo § 1º renumerado e com redação dada pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Nota LegisWeb: Redação Anterior:

"§ 1º Os formulários de que trata este artigo serão disponibilizados, via internet, no endereço eletrônico www.sefaz.mt.gov.br/gcad/cadastro, podendo, ainda, ser confeccionados e comercializados livremente, desde que observado rigorosamente o modelo anexo e suas características de impressão, sob pena de rejeição do documento que estiver fora do padrão."

§ 2º Sem prejuízo da observância do disposto nesta portaria, a FAC - Eletrônica e seus Anexos I, II e III serão preenchidos eletronicamente, atendidas as instruções divulgadas pela GCAD/SIOR. (Redação do parágrafo dada pela Portaria SEFAZ Nº 249 DE 10/11/2010).

Nota LegisWeb: Redação Anterior:

"§ 2º Sem prejuízo da observância do disposto nesta portaria, a FAC-Eletrônica e seus Anexos I e II serão preenchidos eletronicamente, atendidas as instruções divulgadas pela GCAD/SIOR. (Redação do parágrafo dada pela Portaria SEFAZ Nº 204 DE 05/11/2009)."

"§ 2º Sem prejuízo da observância do disposto nesta Portaria, a FAC-Eletrônica e o Anexo Único serão preenchidos eletronicamente, atendidas as instruções divulgadas pela GCAD/SIOR. (Redação dada pela Portaria SEFAZ Nº 28 DE 09/04/2008)."

"§ 2º Sem prejuízo da observância do disposto nesta Portaria, a FAC-Eletrônica e o Anexo Único serão preenchidos eletronicamente, atendidas as instruções divulgadas pela GCAD/CGOR. (Expressão "GCAD/CGOR" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"§ 2º Sem prejuízo da observância do disposto nesta Portaria, a FAC-Eletrônica e o Anexo Único serão preenchidos eletronicamente, atendidas as instruções divulgadas pela GCAD/SAOR. (Redação do parágrafo dada pela Portaria SEFAZ Nº 175 DE 28.12.2005)."

"§ 2º A FAC - Eletrônica e o Anexo Único serão preenchidos eletronicamente, observadas as instruções divulgadas pela GCAD/SAIT. (Redação do parágrafo dada pela Portaria SEFAZ Nº 23 DE 28/02/2005)."

"§ 2º A Ficha de Atualização Cadastral Eletrônica - FAC - Eletrônica e o Anexo Único serão preenchidos em tempo real e eletronicamente, observado o Manual de Orientação de Preenchimento, disponível no endereço referido no parágrafo anterior."

§ 2º-B Sem prejuízo dos demais dados pertinentes à identificação do estabelecimento e do respectivo quadro societário, o contribuinte deverá informar, na FAC - Eletrônica, o endereço eletrônico do estabelecimento, utilizado para recebimento de correspondências expedidas pelas unidades fazendárias, inclusive intimações, notificações e avisos de cobrança. (Parágrafo acrescentado pela Portaria SEFAZ Nº 51 DE 09/04/2008).

§ 3º (Revogado pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Nota LegisWeb: Redação Anterior:

""§ 3º Fica facultado ao produtor agropecuário, pessoa física, o uso da Ficha de Atualização Cadastral - FAC e do Anexo Único, confeccionados em formulário plano, para cadastramento junto à AGENFA de seu domicílio tributário. (Redação do parágrafo dada pela Portaria SEFAZ Nº 23 DE 28/02/2005)."

"§ 3º Fica facultado, exclusivamente, ao produtor agropecuário, pessoa física, o uso da Ficha de Atualização Cadastral - FAC/Anexo Único, confeccionada graficamente, para cadastramento junto à Agência Fazendária de seu domicílio tributário, observado o disposto no artigo 97 desta portaria."

§ 4º (Revogado pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Nota LegisWeb: Redação Anterior:

"§ 4º O preenchimento da Ficha de Atualização Cadastral - FAC/Anexo Único de que trata o parágrafo anterior deverá ser efetuado por meio datilográfico, em 2 (duas) vias, não podendo conter emendas, rasuras ou borrões, atendidas, em relação ao endereço do contribuinte, as instruções constantes do verso do formulário."

§ 5º O endereço que deverá constar no quadro societário do Anexo I é o de residência dos sócios, ou, no caso de sociedade por ações, dos diretores da empresa, devendo ser atualizado a cada alteração ocorrida, não se admitindo a indicação do endereço do estabelecimento, exceto quando ficar comprovado que estão no mesmo local, situação que deverá ser expressamente declarada pelo contribuinte. (Redação do parágrafo dada pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Nota LegisWeb: Redação Anterior:

"§ 5º O endereço que deverá constar no quadro societário do Anexo Único é o de residência dos sócios, ou, se for o caso, dos diretores da empresa, devendo ser atualizado a cada alteração ocorrida, não se admitindo a indicação do endereço do estabelecimento, exceto quando ficar comprovado que estão no mesmo local, situação que deverá ser expressamente declarada pelo contribuinte."

§ 6º Sendo os campos do Anexo I insuficientes para indicação de todos os sócios, o contribuinte deverá elaborar tantos formulários quantos forem necessários, os quais também deverão conter a indicação, nome e CPF do representante legal do contribuinte ou seu mandatário. (Redação do parágrafo dada pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Nota LegisWeb: Redação Anterior:

"§ 6º Sendo os campos do Anexo Único insuficientes para indicação de todos os sócios, deverá o contribuinte elaborar anexos, tantos quantos forem necessários, que deverão ser datados e assinados, contendo, ainda, a indicação, nome e CPF do representante legal do contribuinte ou seu mandatário."

§ 7º (Revogado pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Nota LegisWeb: Redação Anterior:

"§ 7º A FAC e o Anexo Único de que tratam os §§ 3º a 6º poderão, ainda, ser utilizados, em caráter excepcional, em outras hipóteses, desde que autorizados pela GCAD/SIOR ou, ainda, na conveniência do Serviço de Fiscalização. (Redação dada pela Portaria SEFAZ Nº 28 DE 09/04/2008)."

"§ 7º A FAC e o Anexo Único de que tratam os §§ 3º a 6º poderão, ainda, ser utilizados, em caráter excepcional, em outras hipóteses, desde que autorizados pela GCAD/CGOR ou, ainda, na conveniência do Serviço de Fiscalização. (Expressão "GCAD/CGOR" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"§ 7º A FAC e o Anexo Único de que tratam os §§ 3º a 6º poderão, ainda, ser utilizados, em caráter excepcional, em outras hipóteses, desde que autorizados pela GCAD/SAIT ou, ainda, na conveniência do Serviço de Fiscalização. (Parágrafo acrescentado pela Portaria SEFAZ Nº 23 DE 28/02/2005)."

§ 8º A FAC-Eletrônica e seus Anexos, após preenchidos eletronicamente, serão impressos em, pelo menos, 1 (uma) via, que deverá ser datada e, ressalvada disposição expressa em contrário, assinada pelo contribuinte, seu representante legal ou seu mandatário, e pelo contabilista. (Redação do parágrafo dada pela Portaria SEFAZ Nº 172 DE 21/06/2013).

Nota LegisWeb: Redação Anterior:

§ 8º A FAC-Eletrônica e seus Anexos, após preenchidos eletronicamente, serão impressos em, pelo menos, 1 (uma) via, que deverá ser datada e assinada pelo representante legal do contribuinte ou seu mandatário. (Parágrafo acrescentado pela Portaria SEFAZ Nº 204 DE 05/11/2009).

§ 9º Na hipótese de opção pela indicação de preposto, o Anexo III, arrolado no inciso III do § 1º deste artigo, deverá conter as assinaturas do contribuinte, do contabilista e do preposto. (efeitos a partir de 1º de setembro de 2013) (Parágrafo acrescentado pela Portaria SEFAZ Nº 172 DE 21/06/2013).

.

Seção II - Do Cartão de Identificação do Contribuinte - CIC/CCE - ELETRÔNICO (Redação dada pela Portaria SEFAZ Nº 51 DE 07/05/2004).

Art. 12. O documento de comprovação de inscrição do contribuinte no CCE/MT ou de suas alterações é o Cartão de Identificação do Contribuinte - CIC/CCE - Eletrônico (Anexo III-A). (Redação do caput dada pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"Art. 12. O documento definitivo de comprovação de inscrição do contribuinte no CCE/MT ou de suas alterações é o Cartão de Identificação do Contribuinte - CIC/CCE - ELETRÔNICO (Anexo III-A). (Redação do caput dada pela Portaria SEFAZ Nº 103 DE 30/07/2004)."

"Art. 12 O documento definitivo de comprovação de inscrição do contribuinte no CCE/MT ou de suas alterações é o Cartão de Identificação do Contribuinte - CIC/CCE - ELETRÔNICO. (Redação do caput dada pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

Art. 12 O documento definitivo de comprovação de inscrição do contribuinte no CCE/MT ou de suas alterações é o Cartão de Identificação do Contribuinte - CIC/CCE (Anexo III)."

§ 1º (Revogado pela Portaria SEFAZ Nº 103 DE 30/07/2004).

Nota LegisWeb: Redação Anterior:

"§ 1º O CIC/CCE-ELETRÔNICO conterá o número de autenticação, gerado automaticamente pelo Sistema de Cadastro, para controle de sua expedição. (Redação do parágrafo dada pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

§ 1º O CIC/CCE será emitido por determinação da GCAD/SAIT, em única via, que será encaminhada e entregue ao contribuinte pela Agência Fazendária de seu domicílio tributário."

§ 2º Por determinação da GCAD/SIOR, o CIC/CCE - ELETRÔNICO será disponibilizado, por meio eletrônico, no endereço www.sefaz.mt.gov.br, devendo ser impresso pelo contribuinte ou pelo contabilista credenciado junto à SEFAZ, como responsável pelo seu estabelecimento. (Redação dada pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"§ 2º Por determinação da GCAD/CGOR, o CIC/CCE - ELETRÔNICO será disponibilizado, por meio eletrônico, no endereço www.sefaz.mt.gov.br, devendo ser impresso pelo contribuinte ou pelo contabilista credenciado junto à SEFAZ, como responsável pelo seu estabelecimento. (Expressão "GCAD/CGOR" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"§ 2º Por determinação da GCAD/SAIT, o CIC/CCE - ELETRÔNICO será disponibilizado, por meio eletrônico, no endereço www.sefaz.mt.gov.br, devendo ser impresso pelo contribuinte ou pelo contabilista credenciado junto à SEFAZ, como responsável pelo seu estabelecimento. (Redação do parágrafo dada pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

§ 2º O CIC/CCE é intransferível, devendo ser renovado sempre que ocorrer modificação dos dados cadastrais, ficando o cartão anterior anexado ao processo de alteração e inutilizado na forma prevista no artigo 14 desta portaria."

§ 3º Na hipótese de estabelecimento agropecuário, pertencente a pessoa física, classificado como microprodutor rural, nos termos do inciso I do art. 435-T-1 do Regulamento do ICMS, aprovado pelo Decreto Nº 1.944, de 6 de outubro de 1989, que não disponha de profissional de Contabilidade credenciado junto à Secretaria de Estado de Fazenda, o CIC/CCE - ELETRÔNICO poderá ser impresso, quando solicitado pelo interessado, pela Agência Fazendária do domicílio tributário do contribuinte que promoverá sua entrega mediante recibo. (Redação do parágrafo dada pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Nota LegisWeb: Redação Anterior:

"§ 3º Na hipótese de estabelecimento agropecuário pertencente a pessoa física, que não disponha de profissional de Contabilidade credenciado junto à Secretaria de Estado de Fazenda, o CIC/CCE - ELETRÔNICO será impresso pela Agência Fazendária do domicílio tributário do contribuinte que promoverá sua entrega mediante recibo. (Redação do parágrafo dada pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

"§ 3º O prazo de validade do CIC/CCE será de 1 (um) ano, ou quando inferior, igual ao prazo de validade da inscrição, devendo o contribuinte requerer sua renovação, com antecedência mínima de 30 (trinta) dias do vencimento, sob pena de suspensão da inscrição, sem prejuízo das sanções previstas na legislação tributária."

§ 4º Ainda na hipótese do parágrafo anterior, o CIC/CCE - ELETRÔNICO poderá, também, ser emitido, quando solicitado, pela GCAD/SIOR, que deverá remetê-lo para entrega ao contribuinte, mediante recibo, pela Agência Fazendária de seu domicílio tributário, quando esta não for informatizada ou na impossibilidade técnica de fazê-lo. (Redação do parágrafo dada pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Nota LegisWeb: Redação Anterior:

"§ 4º Ainda na hipótese do parágrafo anterior, o CIC/CCE - ELETRÔNICO poderá, também, ser emitido pela GCAD/SIOR, que deverá remetê-lo para entrega ao contribuinte, mediante recibo, pela Agência Fazendária de seu domicílio tributário, quando esta não for informatizada ou na impossibilidade técnica de fazê-lo. (Redação dada pela Portaria SEFAZ Nº 28 DE 09/04/2008)."

"§ 4º Ainda na hipótese do parágrafo anterior, o CIC/CCE - ELETRÔNICO poderá, também, ser emitido pela GCAD/CGOR, que deverá remetê-lo para entrega ao contribuinte, mediante recibo, pela Agência Fazendária de seu domicílio tributário, quando esta não for informatizada ou na impossibilidade técnica de fazê-lo. (Expressão "GCAD/CGOR" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"§ 4º Ainda na hipótese do parágrafo anterior, o CIC/CCE - ELETRÔNICO poderá, também, ser emitido pela GCAD/SAIT, que deverá remetê-lo para entrega ao contribuinte, mediante recibo, pela Agência Fazendária de seu domicílio tributário, quando esta não for informatizada ou na impossibilidade técnica de fazê-lo. (Redação do parágrafo dada pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

"§ 4º A renovação do CIC/CCE será concedida, mediante requerimento do interessado, instruído com os seguintes documentos:

I - comprovante de recolhimento do valor de 1 (uma) UPFMT, a título de Taxa de Serviços Estaduais - TSE, em Documento de Arrecadação - DAR-1/AUT, com especificação da origem do recolhimento no campo próprio, consignando, ainda, no campo "OBSERVAÇÕES", a expressão "RENOVAÇÃO DO CIC/CCE";

II - 1 (uma) via da Ficha de Atualização Cadastral - FAC, devidamente preenchida, se for o caso."

§ 5º O CIC/CCE - ELETRÔNICO é intransferível e será renovado sempre que ocorrer modificação dos dados cadastrais do contribuinte. (Redação do parágrafo dada pela Portaria SEFAZ Nº 175 DE 28.12.2005).

Nota LegisWeb: Redação Anterior:

"§ 5º O CIC/CCE - ELETRÔNICO é intransferível, devendo ser renovado sempre que ocorrer modificação dos dados cadastrais, ficando o cartão anterior anexado ao processo de alteração e inutilizado na forma prevista no artigo 14 desta Portaria. (Parágrafo acrescentado pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

§ 6º O prazo de validade do CIC/CCE - Eletrônico será de 2 (dois) anos ou, quando inferior, igual ao prazo de validade da inscrição estadual. (Redação do parágrafo dada pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"§ 6º O prazo de validade do CIC/CCE - ELETRÔNICO será de 2 (dois) anos, ou, quando inferior, igual ao prazo de validade da inscrição, devendo o contribuinte requerer sua renovação, com antecedência mínima de 30 (trinta) dias do vencimento, sob pena de suspensão da inscrição, sem prejuízo das sanções previstas na legislação tributária. (Parágrafo acrescentado pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

§ 7º Ressalvado o disposto nos §§ 9º e 10, a renovação do CIC/CCE - Eletrônico será processada automaticamente, observando-se, para a sua obtenção, o disposto nos §§ 2º a 4º. (Redação do parágrafo dada pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"§ 7º A renovação do CIC/CCE - ELETRÔNICO, por expiração do prazo, será concedida, mediante requerimento do interessado ou pelo contabilista responsável pelo seu estabelecimento, credenciado junto à SEFAZ, formulado eletronicamente, no endereço www.sefaz.mt.gov.br, utilizando a opção 'Solicitação de Renovação de Validade do Cartão'. (Parágrafo acrescentado pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

§ 8º (Revogado pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"§ 8º Na caso de estabelecimento agropecuário pertencente a pessoa física, o requerimento será protocolizado na Agência Fazendária do seu domicílio tributário e, uma vez autorizada a renovação pela GCAD/CGOR, será observado o disposto nos parágrafos deste artigo. (Expressão "GCAD/CGOR" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"§ 8º Na caso de estabelecimento agropecuário pertencente a pessoa física, o requerimento será protocolizado na Agência Fazendária do seu domicílio tributário e, uma vez autorizada a renovação pela GCAD/SAIT, será observado o disposto nos parágrafos deste artigo. (Parágrafo acrescentado pela Portaria SEFAZ Nº 51 DE 07/05/2004).

§ 9º Em qualquer caso, a renovação do documento previsto neste artigo fica condicionada a inexistência de restrição para a respectiva inscrição estadual. (Parágrafo acrescentado pela Portaria SEFAZ Nº 23 DE 28/02/2005).

§ 10 Quando a inscrição estadual for concedida por prazo determinado, o CIC/CCE - ELETRÔNICO valerá por igual prazo e sua renovação fica condicionada à renovação daquela, se cabível. (Parágrafo acrescentado pela Portaria SEFAZ Nº 23 DE 28/02/2005).

§ 11 A validade do CIC/CCE - ELETRÔNICO poderá ser objeto de confirmação, por qualquer interessado, no endereço eletrônico www.sefaz.mt.gov.br. (Parágrafo acrescentado pela Portaria SEFAZ Nº 175 DE 28.12.2005).

Art. 13. Sempre que um contribuinte, por si ou seus prepostos, ajustar com outro contribuinte a realização de operação de circulação de mercadorias, ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação, fica obrigado a exibir seu CIC/CCE - ELETRÔNICO, bem como a exigir o mesmo procedimento da outra parte, quer esta figure como remetente, quer como destinatária da mercadoria, e/ou prestadora ou tomadora de serviços. (Redação dada pela Portaria SEFAZ Nº 51 DE 07/05/2004).

Nota LegisWeb: Redação Anterior:

"Art. 13. Sempre que um contribuinte, por si ou seus prepostos, ajustar com outro contribuinte a realização de operação de circulação de mercadorias, ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação, fica obrigado a exibir seu CIC/CCE, bem como a exigir o mesmo procedimento da outra parte, quer esta figure como remetente, quer como destinatária da mercadoria, e/ou prestadora ou tomadora de serviços."

§ 1º Em casos especiais, quando o CIC/CCE-ELETRÔNICO não puder ser exibido, a parte faltosa fará declaração por escrito, datada e assinada, contendo seu número de inscrição e seus dados pessoais, procedendo da mesma forma quando a operação ou prestação de serviços for ajustada por correspondência. (Redação dada pela Portaria SEFAZ Nº 51 DE 07/05/2004).

Nota LegisWeb: Redação Anterior:

"§ 1º Em casos especiais, quando o CIC/CCE não puder ser exibido, a parte faltosa fará declaração por escrito, datada e assinada, contendo seu número de inscrição e seus dados pessoais, procedendo da mesma forma quando a operação ou prestação de serviços for ajustada por correspondência."

§ 2º (Revogado pela Portaria SEFAZ Nº 175 DE 28.12.2005).

Nota LegisWeb: Redação Anterior:

"§ 2º Além da situação prevista no parágrafo anterior, o contribuinte deverá exibir, obrigatoriamente, o CIC/CCE - ELETRÔNICO, à repartição fiscal, toda vez que a ela se dirigir para: (Expressão "CIC/CCE - ELETRÔNICO" com redação dada pela Portaria SEFAZ Nº 51 DE 07/05/2004).

I - ................................................................................

a) ...............................................................................

b) ...............................................................................

c) ...............................................................................

d) ...............................................................................

e) ...............................................................................

f) ................................................................................

II ...............................................................................

III - ..............................................................................

IV - .............................................................................."

"§ 2º Além da situação prevista no parágrafo anterior, o contribuinte deverá exibir, obrigatoriamente, o CIC/CCE, à repartição fiscal, toda vez que a ela se dirigir para:

I - solicitar:

a) autorização para recolhimento através de DAR-1/AUT;

b) autorização para impressão de documentos fiscais e autenticação de livros fiscais;

c) alterações cadastrais;

d) autorização para utilização de sistema de processamento eletrônico de dados;

e) registro e lacre de máquina registradora, PDV e ECF;

f) emissão da Nota Fiscal de Produtor ou Avulsa (NFPA);

II - requerer revisão no regime de apuração e recolhimento do imposto;

III - efetuar a entrega de qualquer demonstrativo ou relatório pertinente a informações econômico-fiscais, exigidas pela legislação tributária;

IV - em outras hipóteses previstas na legislação."

§ 3º (Revogado pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"§ 3º Constatada qualquer irregularidade quanto aos dados cadastrais, não será atendida a solicitação do contribuinte, devendo o servidor responsável pela unidade fazendária emitir intimação determinando prazo, nunca superior a 30 (trinta) dias, para que se proceda à regularização cadastral, nos termos desta portaria."

§ 4º Fica dispensada a observância do disposto neste artigo quando a operação ou prestação de serviços de transporte for acobertada, respectivamente, por Nota Fiscal Eletrônica - NFe ou por Conhecimento de Transporte Eletrônico - CT-e. (Parágrafo acrescentado pela Portaria SEFAZ Nº 204 DE 05/11/2009).

Art. 14. (Revogado pela Portaria SEFAZ Nº 175 DE 28.12.2005).

Nota LegisWeb: Redação Anterior:

"Art. 14. A inutilização do CIC/CCE-ELETRÔNICO ocorrerá mediante a aposição da expressão "INUTILIZADO" e do corte, em seu canto superior esquerdo, de modo que seja atingida parte da impressão do brasão do Estado de Mato Grosso, devendo ser efetuada pelo unidade fazendária que o recolher, nos casos de: (Expressão "CIC/CCE - ELETRÔNICO" com redação dada pela Portaria SEFAZ Nº 51 DE 07/05/2004).

I - ................................................................................

II - ..............................................................................."

"Art. 14. A inutilização do CIC/CCE ocorrerá mediante a aposição da expressão "INUTILIZADO" e do corte, em seu canto superior esquerdo, de modo que seja atingida parte da impressão do brasão do Estado de Mato Grosso, devendo ser efetuada pelo unidade fazendária que o recolher, nos casos de:

I - alteração de dados cadastrais;

II - baixa ou suspensão de inscrição."

Art. 15. (Revogado pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"Art. 15. No caso de extravio do CIC/CCE - ELETRÔNICO, mediante requerimento do interressado, acompanhado de cópia da publicação da ocorrência em 3 (três) edições consecutivas do Diário Oficial do Estado, bem como de jornal de ampla circulação no território mato-grossense, será disponibilizado, por meio eletrônico, no endereço www.sefaz.mt.gov.br, novo documento, cujo prazo de validade será contado a partir da data da disponibilização mais recente.

Parágrafo único. Para a impressão do novo CIC/CCE - ELETRÔNICO, na hipótese deste artigo, será observado o disposto no artigo 12. (Redação do artigo dada pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

"Art. 15. No caso de extravio do CIC/CCE, após a publicação da ocorrência em 3 (três) edições do Diário Oficial do Estado, bem como de jornal de ampla circulação no território mato-grossense, será fornecida 2ª (segunda) via pela GCAD/SAIT, mediante requerimento do interessado, instruído com os seguintes documentos:

I - comprovante de recolhimento do valor de 1 (uma) UPFMT, a título de Taxa de Serviços Estaduais - TSE, em Documento de Arrecadação - DAR-1/AUT, com especificação da origem do recolhimento no campo próprio, consignando, ainda, no campo "OBSERVAÇÕES", a expressão "SEGUNDA VIA DO CIC/CCE";

II - 1 (uma) via da FAC - Eletrônica, devidamente preenchida;

III - comprovante das 3 (três) publicações de que trata o caput deste artigo."

Art. 15-A. (Revogado pela Portaria SEFAZ Nº 23 DE 28/02/2005).

Nota LegisWeb: Redação Anterior:

"Art. 15-A Aos CIC/CCE expedidos em formulário plano GCAD/SAIT até 31 de março de 2004, aplicam-se as disposições desta Sessão, respeitada a sua validade até o prazo fixado ou até que ocorra sua renovação desde que não ultrapasse a 31 de março de 2005.

Parágrafo único Até a data fixada no caput, ao CIC/CCE será assegurado o mesmo efeito do CIC/CCE - ELETRÔNICO, quando exigível a apresentação deste. (Artigo acrescentado pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

Art. 15-B. (Revogado pela Portaria SEFAZ Nº 23 DE 28/02/2005).

Nota LegisWeb: Redação Anterior:

"Art. 15-B .....................................................................

Parágrafo Único. O CIC/CCE - ELETRÔNICO emitido no período assinalado no caput terá validade até 31 de julho de 2004, sendo o respectivo campo preenchido automaticamente pelo Sistema de Cadastro. (Antigo parágrafo 1º renomeado pela Portaria SEFAZ Nº 103 DE 30.07.2004, DOE MT de 03.08.2004, com efeitos a partir de 11.05.2004)"

"Art. 15-B No período compreendido entre 10 de maio de 30 de julho de 2004, a GCAD/SAIT para geração do documento CIC/CCE - ELETRÔNICO, observará, provisoriamente, o modelo previsto no Anexo III desta Portaria, substituindo a referência a CIC/CCE por CIC/CCE - ELETRÔNICO.

§ 1º O CIC/CCE - ELETRÔNICO emitido no período assinalado no caput terá validade até 31 de julho de 2004, sendo o respectivo campo preenchido automaticamente pelo Sistema de Cadastro. (Artigo acrescentado pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

Art. 15-C. (Revogado pela Portaria SEFAZ Nº 23 DE 28/02/2005).

Nota LegisWeb: Redação Anterior:

"Art. 15-C A partir de 1º de agosto de 2004, a GCAD/SAIT disponibilizará aos contribuintes novo CIC/CCE - ELETRÔNICO observando, obrigatoriamente, as disposições do artigo 12.

Parágrafo único. Havendo disponibilidade técnica, fica a GCAD/SAIT autorizada a antecipar a utilização do novo modelo do CIC/CCE - ELETRÔNICO, respeitado, porém, o prazo de validade constante do anteriormente expedido em conformidade com o estatuído no artigo 15-B." (Artigo acrescentado pela Portaria SEFAZ Nº 51 DE 07/05/2004)."

Seção III - Do Laudo de Vistoria Eletrônico (Redação dada ao título da Seção pela Portaria SEFAZ Nº 106 DE 06/12/2006).

Art. 16. O Laudo de Vistoria Eletrônico materializa a vistoria realizada no estabelecimento sujeito ao cadastramento e/ou alteração cadastral. (Redação do caput dada pela Portaria SEFAZ Nº 106 DE 06/12/2006).

Nota LegisWeb: Redação Anterior:

"Art. 16 Ressalvada disposição em contrário na legislação, o Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE (anexo IV) é documento de emissão obrigatória nos seguintes casos: (Redação dada pela Portaria SEFAZ Nº 23 DE 28/02/2005).

I - ................................................................................

II - ...............................................................................

III - ..............................................................................

IV - ..............................................................................

V - ...............................................................................

VI - ..............................................................................

VII - .............................................................................

VIII - ............................................................................

IX - .............................................................................."

"Art. 16. O Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE (anexo IV) é documento de emissão obrigatória nos seguintes casos:

I - cadastramento;

II - mudança de domicílio tributário;

III - alteração de atividade econômica - CNAE-Fiscal;

IV - reativação quando suspenso;

V - prorrogação do prazo de execução de serviços em canteiro de obras de construção civil, quando for o caso;

VI - sucessão com exploração de mesmo ramo de atividade e/ou negócio;

VII - alteração de endereço no mesmo município;

VIII - paralisação temporária;

IX - liberação do imóvel."

§ 1º A geração do Laudo de Vistoria Eletrônico ocorre, simultaneamente, com o deferimento da inscrição estadual provisória e/ou alteração cadastral. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006).

Nota LegisWeb: Redação Anterior:

"§ 1º A vistoria prévia tem por objetivo verificar, conforme o caso:

I - a existência física do endereço declarado e a compatibilidade entre o espaço físico e o ramo de atividade a que se dedicará o interessado;

II - a efetiva paralisação ou reativação das atividades;

III - a continuidade de obras de construção civil.

§ 2º O Laudo de Vistoria Eletrônico tem sua forma aprovada conforme modelo constante do Anexo XIV desta Portaria. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006).

Nota LegisWeb: Redação Anterior:

"§ 2º Em qualquer caso, o Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE, com os campos 1, 2 e 3, devidamente preenchidos, será apresentado à Agência Fazendária do domicílio tributário do contribuinte, em 3 (três) vias, que terão a seguinte destinação:

I - a 1ª (primeira) via acompanhará o processo de cadastramento, alteração e/ou reativação;

II - a 2ª (segunda) via será entregue ao contribuinte, devendo ser apresentada ao fisco, sempre que solicitada;

III - a 3ª (terceira) via será mantida na Agência Fazendária, devendo ser anexada ao dossiê do contribuinte.

§ 3º Incumbe ao servidor responsável pela execução da vistoria a atualização do Laudo de Vistoria Eletrônico, mediante lavratura, por meio eletrônico, de parecer conclusivo quanto à conveniência, ou não, da homologação da inscrição estadual ou alteração cadastral, da seguinte forma: (Redação dada pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"§ 3º O Laudo de Vistoria Eletrônico deverá conter parecer conclusivo do responsável por sua execução, opinando pela conveniência ou não da homologação da inscrição estadual e/ou alteração cadastral, com as seguintes recomendações possíveis: (Redação dada pela Portaria SEFAZ Nº 106 DE 06/12/2006)."

"§ 3º Observada a ordem de protocolo na Agência Fazendária o Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE será apreciado no prazo de 5 (cinco) dias."

I - deferimento, sem ressalva - quando os requisitos necessários ao cadastramento e/ou à alteração cadastral forem plenamente atendidos, nos termos da legislação vigente; (Inciso acrescentado pela Portaria SEFAZ Nº 106 DE 06/12/2006).

II - deferimento, com ressalva ou com exigência - quando houver pendência(s) sanável(is), cuja gravidade não seja suficiente ao indeferimento liminar; (Inciso acrescentado pela Portaria SEFAZ Nº 106 DE 06/12/2006).

III - indeferimento - quando não atendido requisito da legislação, cujo descumprimento seja motivo de suspensão ou de cassação da inscrição estadual; (Inciso acrescentado pela Portaria SEFAZ Nº 106 DE 06/12/2006).

IV - manutenção da inscrição estadual provisória - quando se tratar de empresa em fase pré-operacional, com obra em andamento. (Inciso acrescentado pela Portaria SEFAZ Nº 106 DE 06/12/2006).

§ 4º O parecer emitido no Laudo de Vistoria Eletrônico poderá ser alterado, nos casos do inciso II e IV do parágrafo anterior, para adotar recomendação diversa, dentre as enumeradas no parágrafo anterior. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006).

Nota LegisWeb: Redação Anterior:

"§ 4º Devem constar do Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE ponto de referência para localização do estabelecimento e, obrigatoriamente, o nome, o número da matrícula, a assinatura e o carimbo do funcionário que efetuou a vistoria, bem como a homologação pelo Gerente da Agência Fazendária."

§ 5º O prazo para atualização do Laudo de Vistoria Eletrônico com o resultado da vistoria é o fixado no § 3º do art. 78-F, podendo prorrogar-se na hipótese descrita no inciso II do § 3º deste artigo por, no máximo, 3 (três) meses e na indicada no inciso IV do mesmo parágrafo e artigo, até a conclusão da obra. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006).

Nota LegisWeb: Redação Anterior:

"§ 5º Em qualquer dos casos, no Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE, serão indicadas:

I - a atividade econômica;

II - a CNAE-Fiscal da atividade principal;

III - a CNAE-Fiscal da atividade secundária, se for o caso."

§ 6º O Laudo de Vistoria Eletrônico conterá parecer nos moldes do inciso III do § 3º deste artigo para contribuinte em cujo endereço já se encontre outro inscrito e em atividade, bem como quando houver incorreções nas declarações prestadas ou quando não for atendido qualquer requisito, exigência, formalidade ou procedimento previsto na legislação. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006).

Nota LegisWeb: Redação Anterior:

"§ 6º Ressalvado o disposto no parágrafo seguinte, não será deferido Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE para contribuinte em cujo endereço já se encontre outro inscrito e em atividade, bem como quando houver incorreções nas declarações prestadas ou quando não for atendido qualquer requisito, exigência, formalidade ou procedimento previsto na legislação. (Redação do parágrafo dada pela Portaria SEFAZ Nº 175 DE 28.12.2005)."

"§ 6º Não será deferido Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE para contribuinte em cujo endereço já se encontre outro inscrito e em atividade, bem como, quando contiverem incorreções nas declarações prestadas ou quando não for atendido qualquer requisito, exigência, formalidade ou procedimento previsto na legislação."

(Parágrafo acrescentado pela Portaria SEFAZ Nº 175 DE 28.12.2005):

§ 6º-A Excepcionalmente, poderá ser concedida inscrição estadual a novo contribuinte, quando houver outro estabelecimento inscrito no mesmo local, nas seguintes hipóteses:

I - arrendamento, pelo novo estabelecimento, de posto de revenda, a varejo, de combustíveis ou de armazém geral e houver pedido de alteração de endereço, ou baixa da inscrição estadual do estabelecimento mais antigo;

II - quando se tratar de venda de filial de empresa, com pedido de baixa do estabelecimento vendido, desde que haja outro em atividade no território deste Estado.

§ 6º-B Nas hipóteses citadas no parágrafo anterior, a GCAD/SIOR poderá autorizar inscrição estadual provisória ao novo estabelecimento, desde que comprovado, mediante processo administrativo, legítimo interesse do mesmo, caso em que se não for efetivada a mudança de endereço ou baixa do estabelecimento mais antigo, no prazo de 60 (sessenta) dias, a contar da data da autorização, as inscrições estaduais deverão ser imediatamente suspensas. (Redação dada pela Portaria SEFAZ Nº 268 DE 24/10/2011).

Nota LegisWeb: Redação Anterior:

"§ 6º-B Nas hipóteses citadas no parágrafo anterior, a GCAD/CGOR poderá autorizar inscrição estadual provisória ao novo estabelecimento, desde que comprovado, mediante processo administrativo, legítimo interesse do mesmo, caso em que se não for efetivada a mudança de endereço ou baixa do estabelecimento mais antigo, no prazo de 60 (sessenta) dias, a contar da data da autorização, as inscrições estaduais deverão ser imediatamente suspensas. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006)."

"§ 6º-B Nas hipóteses citadas no parágrafo anterior, a inscrição estadual ao novo estabelecimento será concedida em caráter provisório, condicionada à efetivação, conforme o caso, da mudança de endereço ou baixa do estabelecimento mais antigo, no prazo de 30 (trinta) dias, prorrogáveis, a critério da GCAD/CGOR, por igual prazo. (Expressão "GCAD/CGOR" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"§ 6º-B Nas hipóteses citadas no parágrafo anterior, a inscrição estadual ao novo estabelecimento será concedida em caráter provisório, condicionada à efetivação, conforme o caso, da mudança de endereço ou baixa do estabelecimento mais antigo, no prazo de 30 (trinta) dias, prorrogáveis, a critério da GCAD/SAOR, por igual prazo. (Parágrafo acrescentado pela Portaria SEFAZ Nº 175 DE 28.12.2005)."

§ 7º O Laudo de Vistoria Eletrônico contendo parecer nos moldes do inciso III do § 3º deste artigo deverá ser motivado, com expressa menção da irregularidade constatada. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006).

Nota LegisWeb: Redação Anterior:

"§ 7º O indeferimento do Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE deverá ser motivado, com expressa menção da irregularidade constatada."

§ 8º Para que no Laudo de Vistoria Eletrônico conste parecer nos moldes do inciso I do § 3º deste artigo, será necessária a apresentação dos seguintes documentos:

I - os descritos nos incisos IV, X a XX, §§ 1º e 3º do caput do art. 27, em relação aos estabelecimentos arrolados no artigo citado, ressalvado o disposto no inciso seguinte;

II - o descrito no inciso X do caput do art. 27, em relação aos estabelecimentos elencados nos §§ 9º e 10 do art. 27 e no art. 27-B;

III - a Certidão Negativa de Débito do INSS - CND, em relação aos estabelecimentos inscritos durante fase pré-operacional, após a conclusão da obra. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006).

IV - os descritos nos incisos IV e IX do artigo 19; (Acrescentado pela Portaria SEFAZ Nº 169 DE 28/06/2012)

V - os descritos no inciso V do artigo 35-A. (Acrescentado pela Portaria SEFAZ Nº 169 DE 28/06/2012)

Nota LegisWeb: Redação Anterior:

"§ 8º Nas localidades onde não existir Agência Fazendária, o Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE deverá ser apresentado à Agência Fazendária de circunscrição do município de localização do estabelecimento."

§ 9º O Laudo de Vistoria Eletrônico será substituído pelo Alvará de localização e funcionamento, expedido pelo Poder Executivo do Município em que estiver situado o estabelecimento que solicitou a inscrição estadual ou a alteração cadastral, exceto nas seguintes hipóteses:

I - estabelecimento com atividade econômica enquadrada em: (Redação dada pela Portaria SEFAZ Nº 139 DE 30/05/2012)

a) CNAE principal ou secundária, arrolada no § 5º do artigo 19;

b) CNAE principal ou secundária, arrolada na relação constante do Anexo XVIII desta Portaria. (Redação dada pela Portaria SEFAZ Nº 172 DE 02/07/2012).

Nota Legisweb: Redação Anterior:

b) CNAE principal ou secundária, arrolada na relação constante do Anexo VIII desta Portaria.(Redação dada pela Portaria SEFAZ Nº 167 DE 25/06/2012)

b) CNAE principal arrolada na relação constante do Anexo XVIII desta portaria;

I - estabelecimento com atividade enquadrada em CNAE, principal ou secundária, arrolada no § 5º do art. 19;

II - estabelecimento enquadrado nas disposições do art. 27;

III - estabelecimento mato-grossense, filial de comércio atacadista de outra unidade da Federação, enquadrado em CNAE 4637-1/99, 4639-7/02, 4646-0/01, 4691-5/00 ou 4693-1/00, conforme o disposto no art. 35-A;

IV - estabelecimento enquadrado em Programa de Desenvolvimento Econômico instituído pelo Estado de Mato Grosso. (Redação do parágrafo dada pela Portaria SEFAZ Nº 197 DE 15.10.2009).

V - autorização do Superintendente de Atendimento ao Contribuinte, mediante requerimento devidamente fundamentado pelo interessado. (Redação dada pela Portaria SEFAZ Nº 84 DE 28/03/2012).

Nota LegisWeb: Redação Anterior:

"§ 9º O Laudo de Vistoria Eletrônico será substituído pelo Alvará da Prefeitura quando o endereço do estabelecimento que solicitou a inscrição estadual ou alteração cadastral estiver situado fora do perímetro urbano. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006)."

"§ 9º O prazo de validade do Requerimento de Vistoria Prévia para Cadastramento ou Alteração no CCE será de 60 (sessenta) dias, contados da data do seu deferimento."

§ 10. Ao contribuinte ou aos profissionais legalmente habilitados ou ao preposto será possibilitada a ciência do resultado do Laudo de Vistoria Eletrônico mediante consulta eletrônica. (Redação do parágrafo dada pela Portaria SEFAZ Nº 249 DE 10/11/2010).

Nota LegisWeb: Redação Anterior:

"§ 10 Ao contribuinte ou aos profissionais legalmente habilitados será possibilitada a ciência do resultado do Laudo de Vistoria Eletrônico mediante consulta eletrônica. (Redação do parágrafo dada pela Portaria SEFAZ Nº 106 DE 06/12/2006)."

"§ 10 A Coordenadoria Geral de Informações sobre Outras Receitas poderá dispensar a realização de vistoria prévia para cadastramento e/ou alteração cadastral de estabelecimento produtor agropecuário. (Expressão "Coordenadoria Geral de Informações sobre Outras Receitas" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"§ 10 A Superintendência do Sistema de Administração Tributária poderá dispensar a realização de vistoria prévia para cadastramento e/ou alteração cadastral de estabelecimento produtor agropecuário."

§ 11. Fica, ainda, dispensada a realização de vistoria, não se exigindo o laudo de que trata este artigo, em relação: (Redação dada pela Portaria SEFAZ Nº 198 DE 15/10/2009).

Nota LegisWeb: Redação Anterior:

"§ 11. Fica dispensada a realização de vistoria, não se exigindo o laudo de que trata este artigo, em relação aos estabelecimentos arrolados no inciso X do art. 17. (Parágrafo acrescentado pela Portaria SEFAZ Nº 28 DE 09/04/2008)."

I - aos estabelecimentos arrolados no inciso X do art. 17; (Inciso acrescentado pela Portaria SEFAZ Nº 198 DE 15/10/2009).

II - aos estabelecimentos localizados em outras unidades da Federação, que requererem inscrição estadual para fins do disposto no art. 216-M-1 do Regulamento do ICMS, aprovado pelo Decreto Nº 1.944, de 6 de outubro de 1989. (Inciso acrescentado pela Portaria SEFAZ Nº 198 DE 15/10/2009).

III - ao Microempreendedor Individual - MEI, de que trata o art. 966 da Lei Nº 10.406 DE 10 de janeiro de 2002 (Código Civil), optante pelo Simples Nacional e pelo recolhimento do imposto na forma prevista nos arts. 18-A a 18-C da Lei Complementar Nº 123, conforme formalização no Sistema de Recolhimento em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional - SIMEI. (Inciso acrescentado pela Portaria SEFAZ Nº 91 DE 23/04/2010).

§ 12. Fica dispensada a juntada do Laudo de que trata este artigo para cadastramento e ou alteração cadastral de estabelecimento agropecuário pertencente a pessoa física. (Parágrafo acrescentado pela Portaria SEFAZ Nº 51 DE 09/04/2008).

CAPÍTULO III - DA INSCRIÇÃO

Seção I - Da Obrigatoriedade de Inscrição

Art. 17. Deverão promover sua inscrição no CCE/MT:

I - as pessoas arroladas no artigo 10 do Regulamento do ICMS, aprovado pelo Decreto Nº 1.944, de 6 de outubro de 1989;

II - as empresas de armazéns gerais, de armazéns frigoríficos, de silos e de outros armazéns de depósito de mercadorias;

III - as empresas prestadoras de serviço de transporte interestadual e intermunicipal;

IV - os representantes e mandatários;

V - as empresas de construção civil que optarem pelo credenciamento junto ao Fundo Partilhado de Investimento Social - FUPIS; (Redação do inciso dada pela Portaria SEFAZ Nº 93 DE 04/04/2013).

Nota LegisWeb: Redação Anteriror:

V - as empresas de construção civil que tenham promovido a adesão ao Fundo Partilhado de Investimento Social - FUPIS; (Redação do inciso dada pela Portaria SEFAZ Nº 44 DE 11.04.2006).

V - as empresas de construção civil que tenham promovido a adesão ao Fundo Partilhado de Investimento Social - FUPIS; (Redação do inciso dada pela Portaria SEFAZ Nº 44 DE 11.04.2006).

"V - as empresas de construção civil;"

VI - a pessoa física ou jurídica que explore atividade agropecuária, silvicultura e/ou assemelhados, em imóvel próprio ou alheio;

VII - as demais pessoas físicas ou jurídicas de direito público ou privado que pratiquem, habitualmente, em nome próprio ou de terceiros, operações relativas à circulação de mercadorias;

VIII - os contribuintes localizados em outra unidade da Federação que desejarem obter credenciamento junto à Secretaria de Fazenda de Mato Grosso para efetuar a retenção e recolhimento do imposto incidente nas operações e/ou prestações sujeitas ao regime de substituição tributária;

IX - as empresas distribuidoras de combustíveis, localizadas em outras unidades da Federação que adquiram, no território mato-grossense, álcool etílico anidro combustível - AEAC ou biodiesel - B-100 com diferimento ou suspensão do imposto; (Redação do inciso dada pela Portaria SEFAZ Nº 228 DE 02/12/2009).

Nota LegisWeb: Redação Anterior:

"IX - as empresas distribuidoras de combustíveis, localizadas em outras unidades da Federação que adquiram, no território mato-grossense, álcool etílico anidro combustível com diferimento ou suspensão do imposto."

X - os prestadores de serviço de comunicação, estabelecidos em outras unidades federadas que executem serviços no território mato-grossense; (Inciso acrescentado pela Portaria SEFAZ Nº 28 DE 09/04/2008).

§ 1º Poderá ser autorizada inscrição aos canteiros de obra de empresas de construção civil, hipótese em que a inscrição será pelo prazo certo de duração dos serviços, conforme disposto em contrato.

§ 2º O disposto no caput não se aplica: (Nova Redação dada pela Port. Nº 023/05)

I - na hipótese do inciso I, quando a operação de importação for efetuada, sem habitualidade, por pessoa física;

II - na hipótese do inciso IV, aos representantes ou mandatários que se limitem a angariar pedidos de mercadorias a serem remetidas diretamente do estabelecimento representado aos seus adquirentes. (Redação do parágrafo dada pela Portaria SEFAZ Nº 23 DE 28/02/2005).

Nota LegisWeb: Redação Anterior:

"§ 2º Excluem-se do disposto no inciso IV os representantes ou mandatários que se limitem a angariar pedidos de mercadorias a serem remetidas diretamente do estabelecimento representado aos seus adquirentes."

§ 3º O Superintendente de Informações sobre Outras Receitas, tendo em vista circunstâncias especiais, mediante expedição de comunicado, poderá: (Redação dada pela Portaria SEFAZ Nº 28 DE 09/04/2008).

Nota LegisWeb: Redação Anterior:

"§ 3º O Coordenador Geral de Informações sobre Outras Receitas, tendo em vista circunstâncias especiais, mediante expedição de comunicado, poderá: (Expressão "Coordenadoria Geral de Informações sobre Outras Receitas" com redação dada pela Portaria SEFAZ Nº 21 DE 27.03.2006, DOE MT de 27.03.2006)"

"§ 3º O Superintendente do Sistema de Administração Tributária, tendo em vista circunstâncias especiais, mediante expedição de comunicado, poderá:

I - dispensar o contribuinte da obrigatoriedade de inscrição;

II - determinar inscrição de estabelecimentos ou pessoas não incluídas neste artigo;

§ 4º Para atendimento do previsto neste artigo, somente será promovida a inscrição no CCE/MT de empresas ou pessoas que forem contribuintes do ICMS, ressalvados os equiparados a contribuintes previstos neste artigo. (Parágrafo acrescentado pela Portaria SEFAZ Nº 44 DE 11.04.2006).

§ 5º Na hipótese prevista no inciso VI do caput deste artigo, observado o disposto nos §§ 2º-A a 2º-B do art. 3º, será exigida inscrição estadual única para todos os imóveis rurais pertencentes ao mesmo titular, pessoa física, localizados no território de um mesmo município. (Redação do parágrafo dada pela Portaria SEFAZ Nº 179 DE 19/08/2010).

Nota LegisWeb: Redação Anterior:

"§ 5º Na hipótese prevista no inciso VI do caput deste artigo, observado o disposto no §§ 2º-A e 2º-B do artigo 3º, será exigida inscrição estadual única para todos os imóveis rurais pertencentes ao mesmo titular, pessoa física ou jurídica, localizados no território de um mesmo município. (Parágrafo acrescentado pela Portaria SEFAZ Nº 51 DE 09/04/2008)."

§ 5º-A Mediante expressa manifestação do interessado, o disposto no parágrafo anterior poderá, também, ser aplicado em relação à pessoa jurídica, hipótese em que a opção pela unificação da inscrição estadual prevalecerá para todos os imóveis localizados no território de um mesmo município, pertencentes ao respectivo titular. (Parágrafo acrescentado pela Portaria SEFAZ Nº 179 DE 19/08/2010).

§ 6º Ressalvada disposição expressa em contrário, fica vedada a obtenção de mais de uma inscrição estadual para imóveis rurais pertencentes ao mesmo titular, pessoa física, ou, quando optante nos termos do parágrafo anterior, pessoa jurídica, localizados no território de um mesmo município. (Redação do parágrafo dada pela Portaria SEFAZ Nº 179 DE 19/08/2010).

Nota LegisWeb: Redação Anterior: