Publicado no DOE - RS em 30 out 1998

| Subdivisões | Títulos |

| ANEXOS A | MODELOS RELATIVOS AO ICMS - OBRIGAÇÃO PRINCIPAL - "A" |

| ANEXOS B | MODELOS RELATIVOS AO CADASTRO GERAL DE CONTRIBUINTES DE TRIBUTOS ESTADUAIS (CGC/TE) - "B" |

| ANEXOS C | MODELOS RELATIVOS A DOCUMENTOS FISCAIS - "C" |

| ANEXOS D | MODELOS RELATIVOS A ESCRITURAÇÃO FISCAL - "D" |

| ANEXOS E | MODELOS RELATIVOS A GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS (GIA) - "E" |

| ANEXOS F | MODELOS RELATIVOS ÀS GUIAS INFORMATIVAS (GIs) - "F" |

| ANEXOS G | MODELOS RELATIVOS A MÁQUINA REGISTRADORA (MR), A TERMINAL PONTO DE VENDA (PDV) E A EQUIPAMENTO EMISSOR DE CUPOM FISCAL (ECF) |

| ANEXOS H | MODELOS RELATIVOS A APRESENTAÇÃO DE INFORMAÇÕES EM MEIO MAGNÉTICO E EM FORMULÁRIO CONTÍNUO - "H" |

| ANEXOS I | OUTROS MODELOS RELATIVOS AO ICMS - "I" |

| ANEXOS J | MODELOS RELATIVOS AOS DEMAIS TRIBUTOS - "J" |

| ANEXOS L | MODELOS RELATIVOS À ARRECADAÇÃO DE RECEITAS ESTADUAIS - "L" |

| ANEXOS M | MODELOS RELATIVOS A DIVERSOS TRIBUTOS - "M" |

| ANEXOS Z | DEMAIS MODELOS - "Z" |

Anexos A - MODELOS RELATIVOS AO ICMS - OBRIGAÇÃO PRINCIPAL - "A"

(Revogado pela Instrução Normativa Nº 50 DE 05/07/2023):

ANEXO A-1 - TERMO DE RESPONSABILIDADE

(nome do contribuinte) (atividade) , contribuinte inscrito no CGC/TE sob nº_________________, estabelecido na (rua, número etc.) , em (localidade) , desejando promover, com observância do disposto no Título I, Capítulo I, 1.2 da Instrução Normativa DRP Nº 45/98, de 26/10/98, a saída de (quantidade) (reprodutores e/ou matrizes) de (espécie de animal) , puros (de origem ou por cruza) , importados do exterior, já tendo emitido as Notas Fiscais (ou Notas Fiscais de Produtor) nºs ________ a ________, série _____, no total de R$ _____________((por extenso) ), e não dispondo do competente registro genealógico a ser fornecido no País, compromete-se, no entanto, a apresentá-lo à Fiscalização de Tributos Estaduais, dentro do prazo de 90 (noventa) dias, contado desta data, responsabilizando-se, desde logo, pelo recolhimento do imposto incidente sobre a operação e dos acréscimos legais, em face ao descumprimento do ora proposto.

____________________________, ______de__________________de _________.

(assinatura do contribuinte)

(Redação do anexo dada pela Instrução Normativa RE N° 88 DE 17/11/2023, efeitos a partir de 01/01/2024):

.

(Redação do anexo dada pela Instrução Normativa RE Nº 27 DE 15/04/2020):

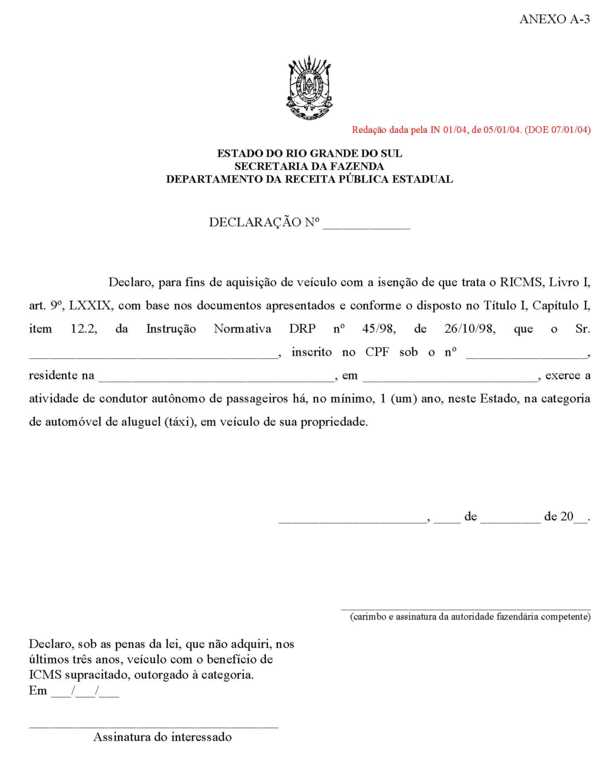

ANEXO A-3

Declaração para aquisição de veículo com isenção de ICMS por motorista profissional (taxista)

| Declaração nº | Informar nº do GPRE | ||||||

| Requerente | |||||||

| CPF | Tel. | ||||||

| Endereço | |||||||

| Nº | Compl. | Bairro | |||||

| Município | CEP | UF | |||||

Declaro, para fins de aquisição de veículo com isenção de ICMS por motorista profissional (taxista), que o contribuinte acima informado, apresentou a documentação exigida e atendeu aos requisitos necessários, conforme disposto no Título I, Capítulo I, item 12.2, da Instrução Normativa DRP nº 45/1998, de 26.10.1998, fazendo jus à aquisição de veículo com a isenção de que trata o RICMS, Livro I, art. 9º, LXXIX.

Data: dd/mm/aaaa

Assinado Digitalmente

ESTADO DO RIO GRANDE DO SUL

SECRETARIA DA FAZENDA

RECEITA ESTADUAL

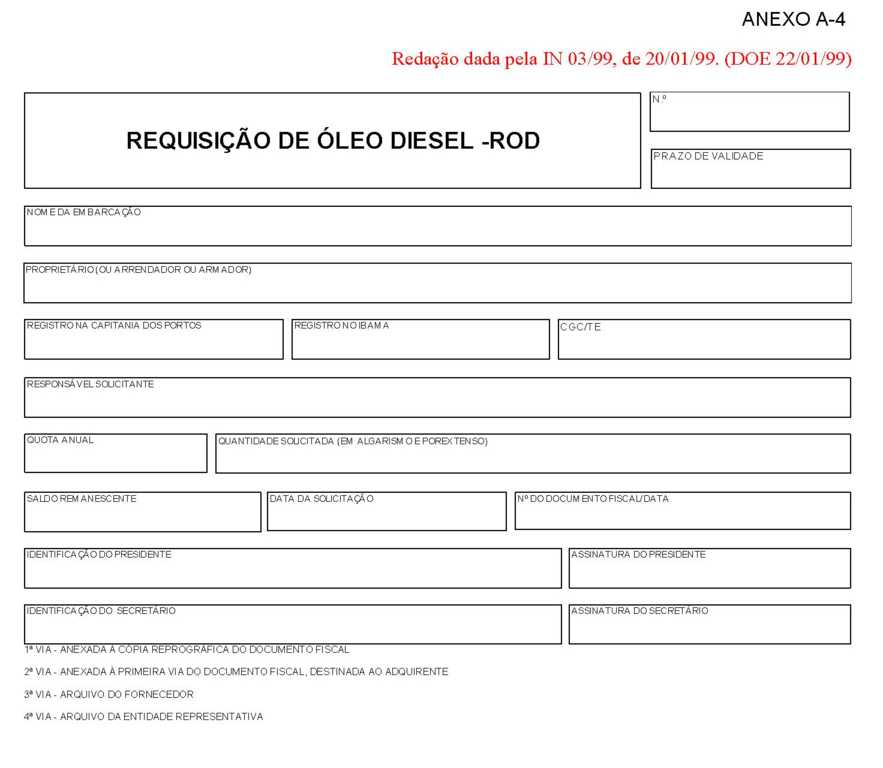

ANEXO A-4 - REQUISIÇÃO DE ÓLEO DIESEL - ROD (Redação dada pela Instrução Normativa DRP nº 03 de 20.01.1999).

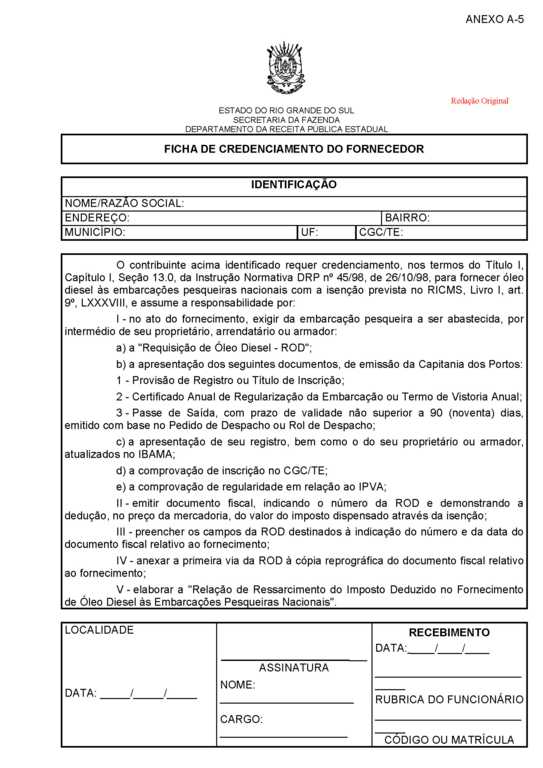

ANEXO A-5 FICHA DE CREDENCIAMENTO DO FORNECEDOR

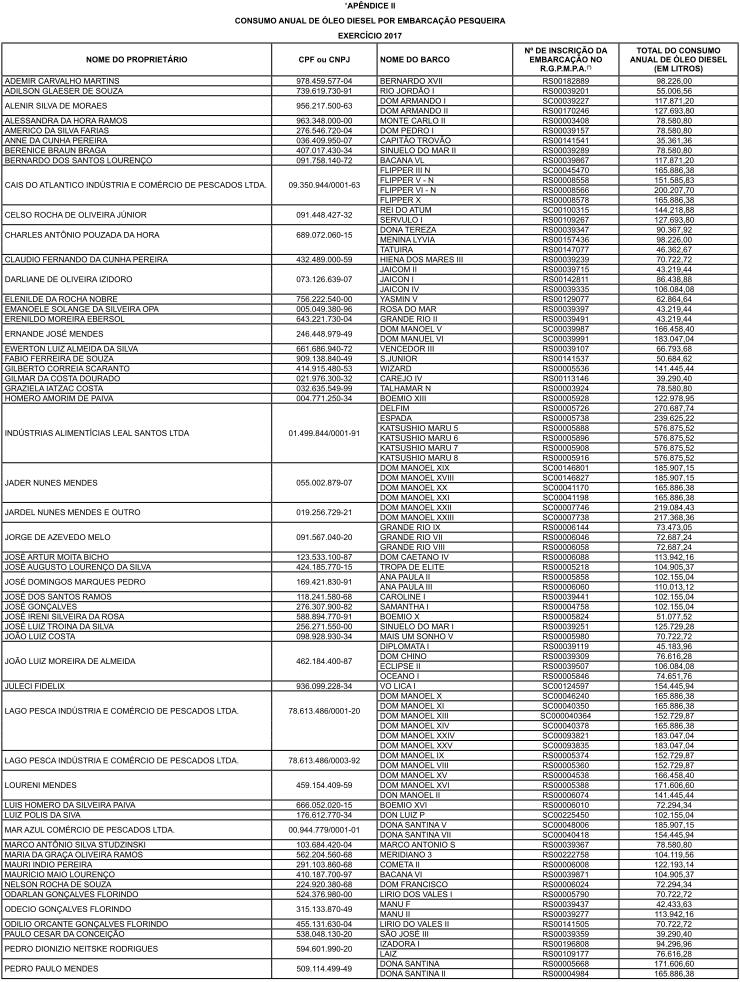

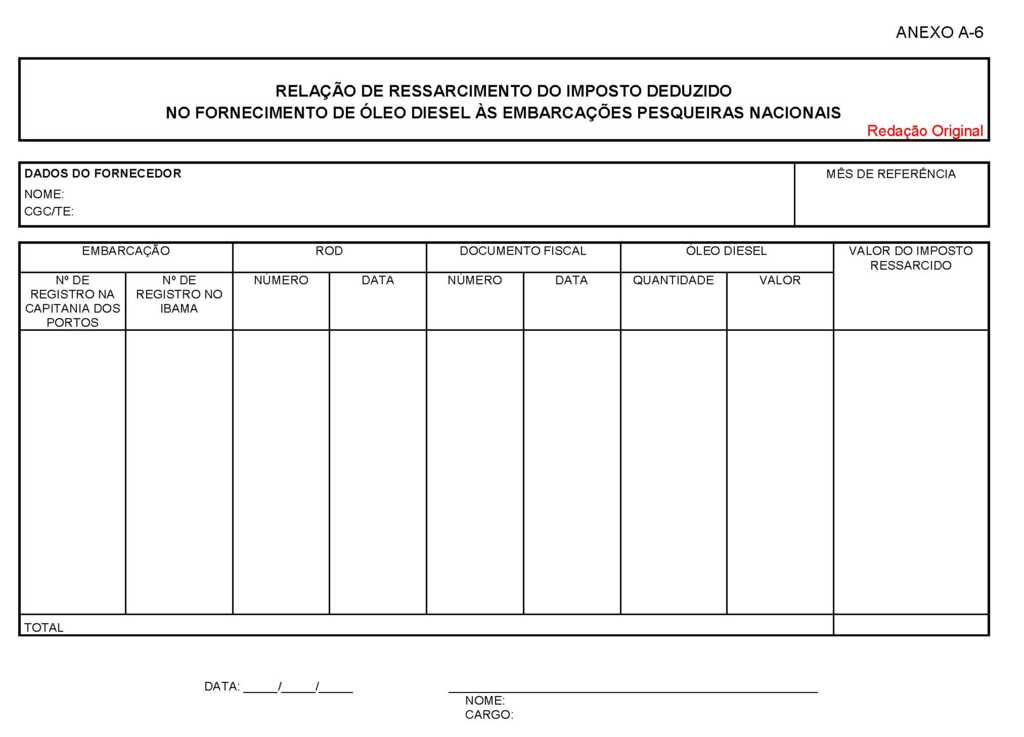

ANEXO A-6 RELAÇÃO DE RESSARCIMENTO DO IMPOSTO DEDUZIDO NO FORNECIMENTO DE ÓLEO DIESEL ÀS EMBARCAÇÕES PESQUEIRAS NACIONAIS

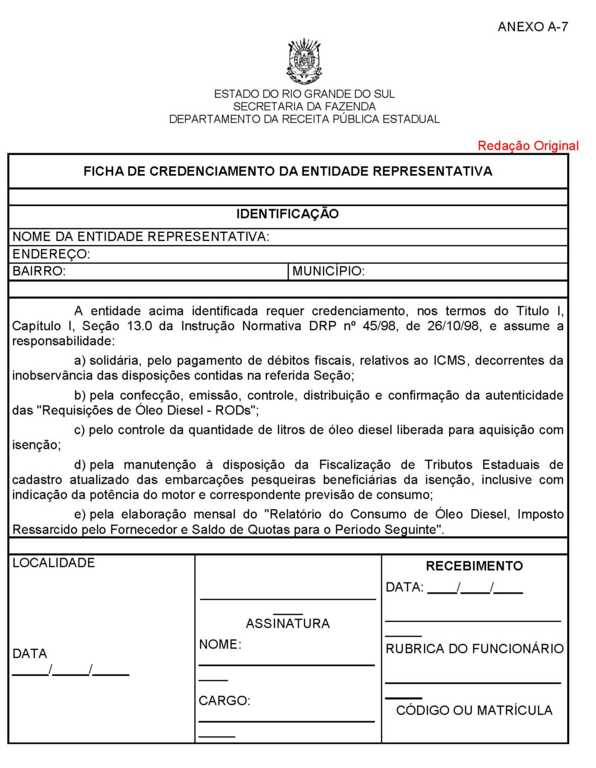

ANEXO A-7 FICHA DE CREDENCIAMENTO DAS ENTIDADES REPRESENTATIVAS

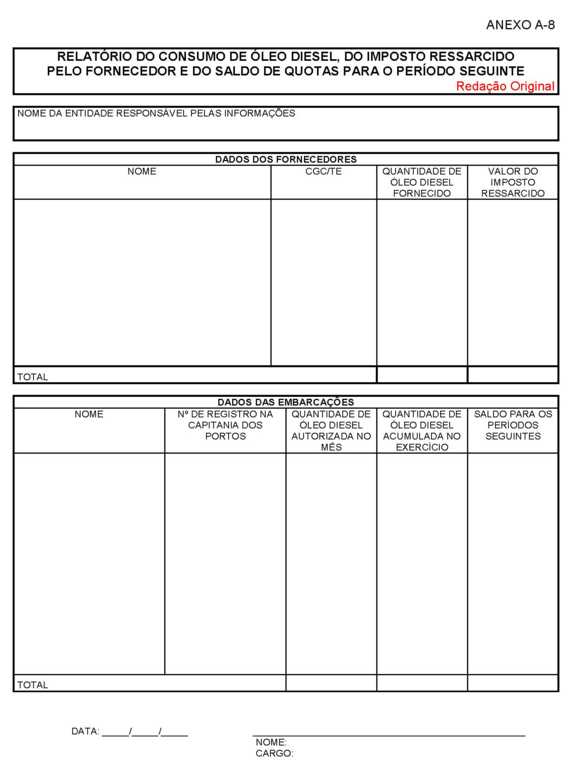

ANEXO A-8 RELATÓRIO DO CONSUMO DE ÓLEO DIESEL DO IMPOSTO RESSARCIDO PELO FORNECEDOR E DO SALDO DE QUOTAS PARA O PERÍODO SEGUINTE

(Revogado pela Instrução Normativa RE Nº 87 DE 17/10/2022):

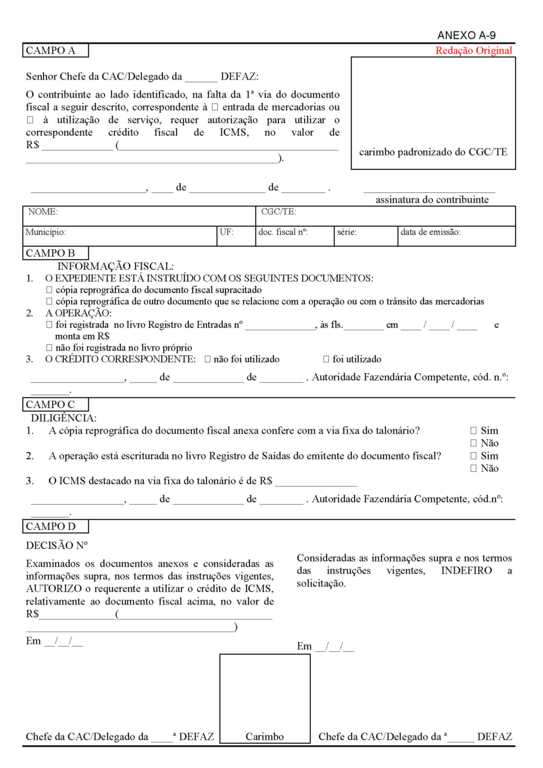

ANEXO A-9 REQUERIMENTO PARA UTILIZAÇÃO DE CRÉDITO SEM A 1ª VIA DA NF

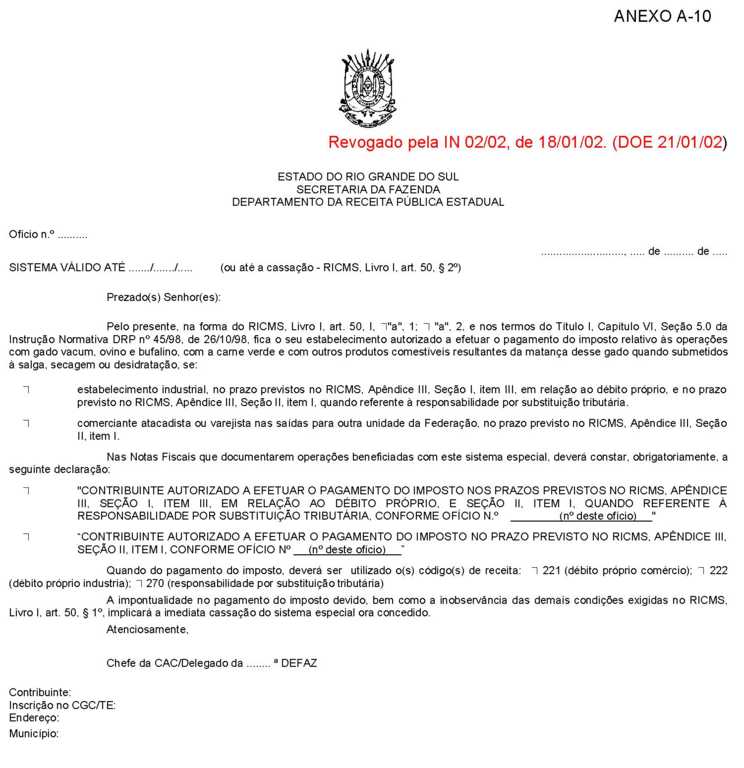

ANEXO A-10 - Ofício de concessão de sist. especial de pagto. (carne)

(Revogado pela Instrução Normativa RE Nº 20 DE 28/02/2013):

ANEXO A-11 - (Redação do Anexo dada pela Instrução Normativa RE nº 51, de 06.08.2010, DOE RS de 12.08.2010)

(Revogado pela Instrução Normativa RE Nº 20 DE 28/02/2013):

ANEXO A-12 - (Redação dada pela Instrução Normativa DRP nº 27, de 07.06.2005 - Efeitos a partir de 01.09.2005)

(Revogado pela Instrução Normativa RE Nº 20 DE 28/02/2013):

ANEXO A-13 - (Redação dada pela Instrução Normativa DRP nº 27, de 07.06.2005 - Efeitos a partir de 01.09.2005)

ANEXO A-14 - TERMO DE RESPONSABILIDADE PELO PAGAMENTO DO ICMS INCIDENTE SOBRE MERCADORIAS, OU BENS, CONTIDOS EM ENCOMENDAS AÉREAS INTERNACIONAIS, NAS CONDIÇÕES DO CONVÊNIO ICMS 59/95.

Pelo presente instrumento e na melhor forma de direito, a signatária (qualificação da empresa de "courier"), neste ato representada pelo seu (Diretor, Sócios, Proprietários, etc), assume, integralmente, por responsabilidade solidária, a obrigação de pagar o ICMS incidente sobre mercadorias, ou bens, contidos em encomendas aéreas internacionais.

Sem prejuízo do disposto neste instrumento e de outras responsabilidades que a lei atribuir, de modo expresso, a responsabilidade aqui avocada obriga a signatária:

a) a inscrever-se no cadastro de contribuintes do ICMS da unidade da Federação onde estiver estabelecida;

b) a comunicar à(s) Fiscalização(ções) de Tributos Estaduais qualquer alteração contratual;

c) por infrações à legislação tributária, quanto à natureza e extensão dos efeitos deste ato;

d) a apresentar, sempre que exigido, os comprovantes do pagamento do imposto devido;

O presente instrumento, que passa a fazer parte indissociável do processo que deferir a concessão do regime especial, leva as assinaturas dos diretores, gerentes ou representantes e de duas testemunhas instrumentais, em duas vias de igual teor e forma.

Data

Assinatura(s) reconhecer a(s) firma(s)

Testemunhas (reconhecer as firmas)

ANEXO A-15 - TERMO DE RESPONSABILIDADE PELO PAGAMENTO DO ICMS INCIDENTE SOBRE MERCADORIAS, OU BENS, CONTIDOS EM ENCOMENDAS AÉREAS INTERNACIONAIS, NAS CONDIÇÕES DO PARÁGRAFO ÚNICO DA CLÁUSULA QUARTA DO CONVÉNIO ICMS 59/95.

Pelo presente instrumento e na melhor forma de direito, a signatária (qualificação da empresa de "courier"), neste ato representada pelo seu (Diretor, Sócio(s), Proprietário(s), etc), assume integralmente, por responsabilidade solidária, a obrigação de pagar o ICMS incidente sobre mercadorias, ou bens, contidos em encomendas aéreas internacionais.

Sem prejuízo do disposto neste instrumento e de outras responsabilidades que a lei atribuir, de modo expresso, a responsabilidade aqui avocada, obriga a signatária:

a) a inscrever-se no cadastro de contribuintes do ICMS da unidade da Federação onde estiver estabelecida;

b) a comunicar à(s) Fiscalização(ções) de Tributos Estaduais qualquer alteração contratual;

c) a providenciar que o recolhimento do ICMS incidente sobre as operações ocorridas no más imediatamente anterior seja feito até o dia 9 (nove) de cada mês, por meio de Guia Nacional de Recolhimento de Tributos Estaduais (GNRE), em função de cada unidade federada de domicilio dos destinatários da mercadoria ou bem;

d) a elaborar listagens com a relação das operações de importação realizadas no mês anterior por contribuinte de cada unidade federada, da qual constará, no mínimo, os seguintes dados: nome e endereço do contribuinte, descrição da mercadoria, valor FOB, valor do Imposto de Importação, base de cálculo, alíquota e valor do ICMS; número e data da Declaração de Remessa Expressa - DRE; número do AWB e valor total do ICMS recolhido;

e) a encaminhar às Secretarias de Fazenda, Finanças ou Tributação de cada unidade federada, até o dia 20 (vinte) de cada mês, a listagem correspondente às operações de importação realizadas pelos contribuintes nela domiciliados, juntamente com cópia da GNRE.

O presente instrumento, que passa a fazer parte indissociável do processo que deferir a concessão do regime especial, leva a assinatura do diretor, do gerente ou do representante e de 2 (duas) testemunhas instrumentais, em duas vias de igual teor e forma.

Data

Assinatura(s) reconhecer a(s) firma(s)

Testemunhas (reconhecer as firmas)

ANEXO A-16 - Regime especial empresa de courier (operações em final de semana)

|

ESTADO DO RIO GRANDE DO SUL SECRETARIA DA FAZENDA DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL PROCESSO Nº: ANO: DEPENDÊNCIA: INTERESSADA: ENDEREÇO: CGC/TE: ASSUNTO: REGIME ESPECIAL - Autorização para recolhimento do ICMS incidente sobra mercadorias e bens transportados por empresas de "courier", no 1º dia útil subseqüente, se o início da prestação ocorrer em feriado ou final de semana. Nos termos da cláusula quarta do Convênio ICMS 59/95 (RICMS, Livro I, art. 50, III, "a"), DEFIRO ao contribuinte acima identificado, o seguinte regime especial: Art. 1º - Este regime especial disciplina os procedimentos a serem adotados pela empresa de "courier" epigrafada no transporte de mercadorias ou bens, contidos em encomendas aéreas internacionais. Art. 2º - Observadas as demais normas do Convênio ICMS 59/95, o transporte de que trata o artigo anterior só poderá ser iniciado após o recolhimento do ICMS devido, por meio de Guia Nacional de Recolhimento de Tributos Estaduais (GNRE), individualizado por destinatário e em favor da respectiva unidade federada, inclusive se for domiciliado na mesma unidade da Federação em que se processar o desembaraço aduaneiro. Art. 3º - Se o início da prestação do serviço de transporte ocorrer em final de semana ou em feriado em que não seja possível o recolhimento do ICMS incidente sobre as mercadorias ou bens, o transporte poderá ser realizado desacompanhado do comprovante de pagamento do imposto de que trata a cláusula segunda do referido Convênio, desde que e empresa de "courier", responsável solidária pelo pagamento daquele imposto, conforme dispõe o "Termo de Responsabilidade" anexo a este regime especial: I - esteja regularmente inscrita no Cadastro de Contribuintes do ICMS em cada unidade da Federação em que estiver estabelecida; II - recolha a ICMS devido na operação, no primeiro dia útil seguinte ao do início da prestação, em favor da unidade federada do domicílio do destinatário da mercadoria ou bem. Parágrafo único - A presente autorização é válida, nos finais de semana, para o período compreendido entre zero hora de sábado e zero hora de segunda-feira e, nos feriados, para o período diário de 24 horas. Art. 4º - No Conhecimento de Transporte Aéreo Internacional (AWB) deverá ser aposto carimbo com a seguinte expressão: "O ICMS devido será recolhido no primeiro dia útil subseqüente a esta data - Regime Especial - Processo nº ... Convênio ICMS 59/95". Art. 5º - Na data em que for efetuado o recolhimento do imposto, o contribuinte entregará, à repartição fiscal estadual mais próxima do recinto aduaneiro, cópia das respectivas guias, anexando a cada uma delas a relação das encomendas que tenham sido consideradas para o cálculo do imposto. § 1º - Dessa relação deverá constar, no mínimo, o número e a data das Declarações de Remessa Expressa fornecidas à Receita Federal, a identificação dos destinatários e o valor das encomendas. § 2º - Em substituição às relações referidas no "caput", faculta-se a apresentação de cópias das Declarações de Remessa Expressa acompanhadas dos anexos "DRE-Encomendas" (DRE-ENC) relativos às operações objeto de cada guia de recolhimento. Art. 6º - A Fiscalização de Tributos Estaduais poderá proceder às verificações que julgar convenientes e, se forem apuradas divergências, fará, de ofício, a exigência tributária correspondente e adotará as demais sanções cabíveis. Art. 7º - Caso a empresa de "courier" tenha mais de um estabelecimento, fica autorizada a concessão de inscrição única, em relação a cada unidade da Federação. Art. 8º - Este regime especial, que poderá ser, a qualquer tempo e a critério da Fiscalização de Tributas Estaduais, alterado ou cassado, não dispensa a interessada do cumprimento das demais obrigações tributárias previstas no Regulamento do ICMS. Data Assinatura |

ANEXO A-17 - Regime especial empresa de courier (pagto. no mês seguinte)

|

ESTADO DO RIO GRANDE DO SUL SECRETARIA DA FAZENDA DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL REGIME ESPECIAL Nº : PROCESSO Nº : ANO: DEPENDÊNCIA: INTERESSADA: CGC/TE: ENDEREÇO: ASSUNTO: REGIME ESPECIAL: Autoriza a dispensa do comprovante de pagamento do ICMS no transporte de mercadorias ou de bens importados (parágrafo único da cláusula quarta do Convênio ICMS 59/95). Nos termos da cláusula quarta do Convênio ICMS 59/95 (RICMS, Livro I, art. 50, III, "b"), DEFIRO ao contribuinte acima identificado, o seguinte regime especial: Art. 1º - Este regime especial disciplina os procedimentos a serem adotados pela empresa de "courier" epigrafada no transporte de mercadorias ou de bens contidos em encomendas aéreas internacionais, nos termos da cláusula primeira do Convênio ICMS 59/95. Art. 2º - Fica a interessada, responsável solidária pelo recolhimento do imposto na conformidade do Termo de Responsabilidade anexo a este regime especial, autorizada a promover o transporte das referidas mercadorias ou bens sem o acompanhamento da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE), desde que: I - esteja regularmente inscrita no cadastro de contribuintes do ICMS em cada unidade da Federação em que estiver estabelecida; II - providencie que o recolhimento do ICMS incidente sobre as operações ocorridas no mês imediatamente anterior seja feito, até o dia 9 (nove) de cada mês, por meio de GNRE, em função de cada unidade federada de domicílio dos destinatários de mercadoria ou bem; III - elabore listagens com a relação das operações de importação realizadas no mês anterior por contribuintes de cada uma das unidades federadas, das quais constarão, no mínimo, os seguintes dados: nome e endereço do contribuinte, descrição da mercadoria, valor FOB, valor do Imposto de Importação, base de cálculo, alíquota e valor do ICMS, número e data da Declaração de Remessa Expressa - DRE; número do AWB e valor total do ICMS recolhido; IV - encaminhe às Secretarias de Fazenda, Finanças ou Tributação de cada unidade federada, até o dia 20 (vinte) de cada mês, a listagem correspondente às operações de importação realizadas no mês anterior pelos contribuintes nelas domiciliados, juntamente com cópia da GNRE. Art. 3º - No Conhecimento de Transporte Aéreo Internacional (AWB) deverá ser aposto carimbo com a seguinte expressão: "O ICMS devido será recolhido no dia 9 (nove) do mês subseqüente - Regime Especial - Processo ?????? Convênio ICMS 59/95." Art. 4º - A GNRE será emitida em nome de qualquer dos contribuintes do imposto seguido de expressão "e Outros", devendo constar do campo "OUTRAS INFORMAÇÕES" da GNRE a seguinte observação: "ICMS incidente sobre operações de importação de mercadorias ou de bens contidos em encomendas aéreas internacionais conforme listagem anexa, por intermédio de ????? (nome da empresa de "courier"), inscrição estadual nº ????? e inscrição no CGC/MF nº ?????" Art. 5º - A Fiscalização de Tributos Estaduais poderá proceder às verificações que julgar convenientes e, se forem apuradas divergências, fará, de ofício, a exigência tributária correspondente com aplicação das sanções cabíveis. Art. 6º - Caso a empresa de "courier" tenha mais de um estabelecimento, fica autorizada a abertura de inscrição única, em relação a cada unidade da Federação. Art. 7º - Este regime especial, que poderá ser, a qualquer tempo e a critério da Fiscalização de Tributos Estaduais, alterado ou cassado, não dispensa a interessada do cumprimento das demais obrigações tributárias previstas no RICMS. Data Assinatura |

(Redação do anexo dada pela Instrução Normativa RE Nº 95 DE 31/10/2022):

|

MEMORIAL DESCRITIVO DAS MERCADORIAS CUJAS OPERAÇÕES ENSEJARAM ACÚMULO DE SALDO CREDOR PASSÍVEL DE TRANSFERÊNCIA A OUTROS CONTRIBUINTES DESTE ESTADO (RICMS, LIVRO I, ARTS. 58 E 59) |

||

|

I - Identificação do estabelecimento |

||

|

Razão social: |

||

|

CGC/TE: |

||

|

CNPJ: |

||

|

II - Identificação da mercadoria |

||

|

III - Matérias-primas utilizadas na industrialização da mercadoria |

||

|

Descrição |

Unidade de medida |

Percentual aproximado de participação da matéria-prima na composição da mercadoria, em relação às demais matérias-primas |

|

IV - Descrição detalhada do processo de industrialização da mercadoria, incluindo suas etapas (referir as matérias-primas utilizadas em cada etapa), bem como o sistema de embalagem e de expedição da mercadoria acabada |

||

O contribuinte acima identificado declara que as informações prestadas são a expressão da verdade.

ANEXO A-20 - Ofício de dispensa de visto fiscal nas NFs relativas à transferência de saldo credor (Revogada pela Instrução Normativa DRP nº 20, de 27.04.2000 - Efeitos a partir de 02.05.2000)

ANEXO A-21 - Ofício de cancelamento de dispensa de visto fiscal nas NFs relativas à transferência de saldo credor (Revogada pela Instrução Normativa DRP nº 20, de 27.04.2000 - Efeitos a partir de 02.05.2000)

ANEXO A-22 - (Redação do Anexo dada pela Instrução Normativa RE nº 80, de 09.11.2011, DOE RS de 10.11.2011, com efeitos a partir de 30.09.2011

ANEXO A-23 - (Acrescentado pela Instrução Normativa DRP nº 20, de 27.04.2000 - Efeitos a partir de 02.05.2000)

(Redação do anexo dada pela Instrução Normativa RE Nº 91 DE 25/11/2021, efeitos a partir de 01/12/2021):

|

DECLARAÇÃO DE CONFIRMAÇÃO DE RECEBIMENTO DA MERCADORIA DESTINADA AO PROGRAMA DE SEGURANÇA ALIMENTAR E NUTRICIONAL DATA ______/___________/_____ |

|||

| RECEBEDOR | |||

| NOME RAZÃO SOCIAL | |||

| CNPJ/CPF | INSCRIÇÃO ESTADUAL | ||

| ENDEREÇO | |||

| BAIRRO | MUNICÍPIO - UF | CEP | |

| NOME DO RESPONSÁVEL | |||

| CARGO | TELEFONE | ||

| TRANSPORTADORA | PLACA | ||

| ENTIDADE ASSISTENCIAL OU UNIDADE MUNICIPAL BENEFICIADAS | CNPJ | Nº DE PESSOAS ATENDIDAS | |

| 1. | |||

| 2. | |||

| 3. | |||

| ... | |||

| ASSINATURA | |||

ANEXO A-25 - (Acrescentado pela Instrução Normativa DRP nº 14, de 23.02.2006 - Efeitos a partir de 01.03.2006)

|

Estado do Rio Grande do Sul Secretaria da Fazenda Departamento da Receita Pública Estadual |

| AUTORIZAÇÃO DE COMPENSAÇÃO COM SALDO CREDOR |

| Autenticação Nº: |

|

Identificação do Remetente/Transportador/Importador Nome: CGC/TE:CNPJ: |

|

Identificação do Destinatário/Tomador do Serviço (NOTA:quadro não aplicável à importação) Nome: CGC/TE:CNPJ: |

|

Documento Fiscal Nº:Série: Data da Compensação:Nº DI:(NOTA:campo só aplicável a importação) |

| Autorizo a compensação com saldo credor do débito do documento fiscal, no valor de R$ |

| Finalidade: |

| Autoridade responsável pela autorização eletrônica: |

ANEXO A-26 - (Anexo acrescentado pela Instrução Normativa RE nº 80, de 09.11.2011, DOE RS de 10.11.2011, com efeitos a partir de 30.09.2011)

Nota LegisWeb - Alteração Futura:

(Redação do anexo dada pelo Instrução Normativa RE Nº 111 DE 08/11/2024, efeitos a partir de 01/01/2025):

ESTADO DO RIO GRANDE DO SUL

SECRETARIA DA FAZENDA

RECEITA ESTADUAL

DECLARAÇÃO Nº _____________

Declaro, com base nos documentos apresentados, em conformidade com o disposto no Título I, Capítulo I, Seção 23.0, da Instrução Normativa DRP nº 45/1998 , de 26.10.1998, que _____________________________________, inscrito no CNPJ sob o nº __________________, localizado na ___________________________________, em __________________________, atende as condições exigidas para utilização da isenção de que trata o RICMS, Livro I, art. 9º, CLXXXVII, relativamente à instalação de energia elétrica nº ________________, e o RICMS, Livro I, art. 10, XII, relativamente ao telefone nº ___________________.

______________________, ____ de _________ de 20__.

Auditor Fiscal da Receita Estadual

(Assinado digitalmente)

(Anexo acrescentado pela Instrução Normativa RE Nº 60 DE 12/07/2013):

DECLARAÇÃO Nº _____________

Declaro, com base nos documentos apresentados, em conformidade com o disposto no Título I, Capítulo I, Seção 23.0, da Instrução Normativa DRP nº 45/1998, de 26.10.1998, que _____________________________________, inscrito no CNPJ sob o nº __________________, localizado na ___________________________________, em __________________________, atende as condições exigidas para utilização da isenção de que trata o RICMS, Livro I, art. 9º, CLXXXVII, relativamente à instalação de energia elétrica nº ________________, e o RICMS, Livro I, art. 10, XII, relativamente ao telefone nº ___________________.

______________________, ____ de _________ de 20__.

(carimbo e assinatura do Agente Fiscal do Tesouro do Estado)

(Anexo acrescentado pela Instrução Normativa RE Nº 61 DE 12/07/2013):

|

Ficha de Conteúdo de Importação - FCI |

||||

|

Razão Social |

||||

|

Endereço |

Município |

UF |

||

|

Insc. Estadual |

CNPJ |

|||

|

DADOS DO BEM OU MERCADORIA |

||||

|

RESULTANTE DA INDUSTRIALIZAÇÃO |

||||

|

Descrição da mercadoria |

||||

|

Código NCM |

||||

|

Código da mercadoria |

F.C.I. Nº |

|||

|

Código GTIN |

Conteúdo de Importação (C.I.) % |

|||

|

Unidade de medida |

||||

|

Valor da parcela importada do exterior |

||||

|

Valor Total da saída interestadual |

||||

(Anexo acrescentado pela Instrução Normativa RE Nº 50 DE 13/09/2016):

ANEXO A-29

ESTADO DO RIO GRANDE DO SUL

SECRETARIA DA FAZENDA

RECEITA ESTADUAL

DECLARAÇÃO N° _____________

Declaro, com base nos documentos apresentados, em conformidade com o disposto no Título I, Capítulo IV, 1.1.3, da Instrução Normativa DRP n° 45/98, de 26/10/98, que _____________________________________, inscrito no CNPJ sob o n° __________________, localizado na ___________________________________, em ___________________________, atende as condições exigidas para receber energia elétrica com alíquota de 12%, de que trata o RICMS, Livro I, art. 27, V, e Apêndice I, Seção II, item XXVI, relativamente à instalação de energia elétrica n° ________________.

Este documento deverá ser renovado a cada 2 (dois) anos a contar desta data.

______________________, ____ de _________ de 20__.

_______________________________________

(carimbo e assinatura do Auditor-Fiscal da Receita Estadual)

(Redação do anexo dada pela Instrução Normativa RE Nº 29 DE 06/07/2017):

ANEXO A-30 - FICHA DE APURAÇÃO E CONTROLE DO LIMITE DE IMPORTAÇÃO DE ARROZ BENEFICIADO COM DIFERIMENTO (RICMS, APÊNDICE XVII, ITEM LXXXV).

(Anexo acrescentado pela Instrução Normativa RE Nº 31 DE 15/04/2021, efeitos a partir de 01/05/2021):

ANEXO A-31

|

Secretaria da Fazenda Receita Estadual Autorização de cedência do direito do valor a restituir decorrente do Ajuste ST Cedência do direito do valor a restituir decorrente do Ajuste ST nº |

|

Identificação do CGC/TE de origem: Nome: Endereço: Inscrição estadual: CNPJ: |

|

Identificação do CGC/TE de destino: Nome: Endereço: Inscrição estadual: CNPJ: |

| Observações: |

|

Autorizo a cedência de valor a restituir decorrente do Ajuste ST com base no RICMS, Livro III, art. 25-D. Os créditos cedidos deverão ser lançados na GIA do mês __________, no campo 3 e no ANEXO II - código _____. |

| Autoridade responsável pela autorização eletrônica: |

Autenticação:

O estabelecimento recebedor deverá confirmar a autenticidade deste documento em http://www.receita.fazenda.rs.gov.br .

(Anexo acrescentado pela Instrução Normativa RE Nº 31 DE 15/04/2021, efeitos a partir de 01/05/2021):

|

À SUBSECRETARIA DA RECEITA ESTADUAL: O contribuinte ao lado identificado requer, com base RICMS, Livro III, art. 25-D, autorização para cedência do direito do valor a restituir decorrente do Ajuste ST: |

Carimbo do CGC/TE |

| 1. Valor a restituir decorrente do Ajuste ST em ____/____/_____ | R$_____________ |

| 2. Valor que pretende transferir | R$_____________ |

| 3. Existe crédito tributário com exigibilidade suspensa em decorrência de: | |

| a) medida liminar concedida sem caução ou sem depósito? _ Sim _ Não | R$_____________ |

| b) depósito do montante integral? _ Sim _ Não | R$_____________ |

| c) impugnação administrativa? _ Sim _ Não | R$_____________ |

| d) moratória em vigor? _ Sim _ Não | |

| 4. Existe crédito tributário inscrito como Dívida Ativa? _ Sim _ Não | |

|

___________, ___/___/__ (localidade) (data |

_____________ (assinatura do requerente) |

DEMONSTRATIVO DAS CEDÊNCIAS DE VALOR A RESTITUIR DECORRENTE DO AJUSTE ST OBJETO DO PEDIDO

| DESTINATÁRIO | VALOR A RESTITUIR CEDIDO (R$) | |

| Nome ou Razão Social | CGC/TE |

(Anexo acrescentado pela Instrução Normativa RE Nº 95 DE 31/10/2022):

ANEXO-33

|

DEMONSTRATIVO DO CÁLCULO DO SALDO CREDOR DECORRENTE DE EXPORTAÇÃO PASSÍVEL DE TRANSFERÊNCIA A OUTROS CONTRIBUINTES DESTE ESTADO (RICMS, LIVRO I, ART. 58, II, "A") |

|

|

Razão social: |

|

|

CGC/TE: |

|

|

Mês/Ano: |

|

|

Faturamento do mês anterior (R$): |

|

|

Cálculo do Valor Passível de Transferência - Exportação |

ICMS (R$) |

|

Saldo credor GIA em: (último dia do mês) |

|

|

(-) Créditos referentes ao ICMS sobre os estoques - mercadorias, matéria -prima, material secundário, produtos auxiliares e material de embalagem (IN DRP n° 45/98, Tít. I, Cap. VIII, 1.1.1, "a") |

|

|

(-) Produtos em elaboração |

|

|

(-) Produtos prontos |

|

|

(-) Créditos recebidos de terceiros referentes a transferência de saldo credor (IN DRP n° 45/98, Tít. I, Cap. VIII, 1.1.1, "b") |

|

|

(-) Créditos relativos à atualização monetária (IN DRP n° 45/98, Tít. I, Cap. VIII, 1.1.1, "c") |

|

|

(-) Créditos presumidos (IN DRP n° 45/98, Tít. I, Cap. VIII, 1.1.1, "d") |

|

|

(-) Outros créditos não relacionados com as saídas para o exterior (IN DRP n° 45/98, Tít. I, Cap. VIII, 1.1.1, "e") |

|

|

(-) Créditos relativos a saídas isentas, com o benefício do não estorno do crédito fiscal |

|

|

(-) Créditos relativos a saídas com redução de base de cálculo, com o benefício do não estorno do crédito fiscal |

|

|

(-) Créditos relativo a saídas ao abrigo do diferimento do pagamento do imposto |

|

|

(-) Créditos relativos a saídas interestaduais |

|

|

(-) Outros créditos não relacionados com as saídas para o exterior não referidos nas hipóteses acima descritas |

|

|

(=) Valor passível de transferência |

|

O contribuinte acima identificado declara que as informações prestadas são a expressão da verdade.

(Anexo acrescentado pela Instrução Normativa RE Nº 78 DE 24/10/2023):

ANEXO A-34

TERMO DE ADESÃO À DISPENSA DO AJUSTE NO PERÍODO DE JULHO A DEZEMBRO DE 2022 - ACORDO STF ADPF nº 984 E ADI nº 7.191 (RICMS, LIVRO V, ART. 43)

A empresa______________________________, inscrita no CNPJ (matriz) sob o nº_______________, formaliza, por meio deste termo, a adesão à dispensa da exigência do imposto, não pago, correspondente à complementação do ICMS retido por substituição tributária, relativamente às operações com gasolina automotiva comum - GAC, gasolina automotiva premium - GAP, gás liquefeito de petróleo - GLP/P13 e GLP, diesel S10 e óleo diesel, realizadas no período de 1º de julho a 31 de dezembro de 2022, para todos os seus estabelecimentos, conforme disposto no art. 43 do Livro V do Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 37.699, de 26/08/97.

A empresa:

a) está ciente que o disposto no RICMS, Lv. V, art. 43:

1. refere-se ao cumprimento da cláusula terceira do acordo firmado pelo Estado do Rio Grande do Sul na Arguição de Descumprimento de Preceito Fundamental nº 984 e na Ação Direta de Inconstitucionalidade nº 7.191, homologado em sessão plenária do Supremo Tribunal Federal;

2. não autoriza a restituição ou compensação de importâncias já pagas;

b) compromete-se a não utilizar qualquer crédito ou exigir a restituição do imposto correspondente à diferença do ICMS retido por substituição tributária relativamente a operações com gasolina automotiva comum - GAC, gasolina automotiva premium - GAP, gás liquefeito de petróleo - GLP/P13 e GLP, diesel S10 e óleo diesel, realizadas no período de 1º de julho a 31 de dezembro de 2022, nos casos em que o preço praticado na operação a consumidor final foi inferior à base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária;

c) renuncia, de forma expressa, irrevogável e irretratável, a qualquer discussão, administrativa ou judicial, bem como desiste das ações, recursos, pedidos de restituição ou defesas já interpostos, naquilo que contrariem as condições previstas no RICMS, Livro V, art. 43;

d) informa que, relativamente a operações com gasolina automotiva comum - GAC, gasolina automotiva premium - GAP, gás liquefeito de petróleo - GLP/P13 e GLP, diesel S10 e óleo diesel, realizadas no período de 1º de julho a 31 de dezembro de 2022:

1.( ) não registrou em sua Escrituração Fiscal Digital - EFD as informações relacionadas ao ajuste do montante do imposto retido por substituição tributária previsto no Livro III, arts. 25-B e 25-C nos períodos de apuração ____________________;

2.( ) registrou em sua EFD as informações relacionadas ao ajuste do montante do imposto retido por substituição tributária previsto no Livro III, arts. 25-B e 25-C, apurando complemento ou restituição, e providenciou a anulação dosvalores lançados nos períodos de apuração ____________________;

3.( ) registrou em sua EFD as informações relacionadas ao ajuste do montante do imposto retido por substituição tributária previsto no Livro III, arts. 25-B e 25-C, apurando complemento ou restituição, e manteve os registros de complemento ou restituição inalterados na EFD nos períodos de apuração ____________________.

A empresa compromete-se, ainda, a providenciar os ajustes necessários na EFD e na GIA decorrentes do presente Termo de Adesão.

(Este documento deverá ser assinado digitalmente)

(Anexo acrescentado pela Instrução Normativa RE Nº 77 DE 22/08/2024):

Anexo A-35

| FICHA DE CREDENCIAMENTO DE FORNECEDOR | ||

| IDENTIFICAÇÃO | ||

| Nome/Razão Social: | ||

| Endereço: | Bairro: | |

| Município: | UF: | CGC/TE: |

|

O contribuinte acima identificado requer credenciamento, nos termos do Título I, Capítulo V, Seção 23.0, da Instrução Normativa DRP nº 45/98, de 26/10/98, para fornecer óleo diesel às embarcações pesqueiras nacionais, com direito à apropriação do crédito fiscal presumido previsto no RICMS, Livro I, art. 32, CCXII, e assume a responsabilidade por: I - no ato do fornecimento, exigir da embarcação pesqueira a ser abastecida, por intermédio de seu proprietário, arrendatário ou armador: a) as 3 (três) vias da "Requisição de Óleo Diesel - ROD"; b) a Provisão de Registro ou Título de Inscrição da Capitania dos Portos; c) a apresentação de seu registro atualizado no IBAMA, bem como o do seu proprietário ou armador; d) a comprovação de inscrição no CGC/TE; e) a comprovação de estar em situação de regularidade perante a Fazenda Pública Estadual, assim como todos os estabelecimentos pertencentes ao mesmo titular; f) a comprovação de estar em dia com o pagamento do IPVA; II - emitir documento fiscal, indicando, no campo "vDesc", o valor do desconto concedido no preço da mercadoria, correspondente ao valor do imposto dispensado e, no campo destinado a informações adicionais, a expressão "Operação abrangida por crédito fiscal presumido nos termos do RICMS, Livro I, art. 32, CCXII" e a indicação do número da ROD; III - fazer constar na ROD a indicação do número e da data do documento fiscal relativo ao fornecimento; IV - anexar a 1ª via da ROD à cópia do documento fiscal relativo ao fornecimento; V - elaborar a "Relação de Ressarcimento do Imposto Deduzido no Fornecimento de Óleo Diesel às Embarcações Pesqueiras Nacionais"; VI - encaminhar à Receita Estadual solicitação de autorização para a emissão de NF-e de ressarcimento junto à refinaria de petróleo ou suas bases, anexando para a análise fiscal a via da "Relação de Ressarcimento do Imposto Deduzido no Fornecimento de Óleo Diesel às Embarcações Pesqueiras Nacionais" destinada à Receita Estadual; VII - após autorização da Receita Estadual, emitir NF-e para fins de ressarcimento, englobando os valores dos descontos aplicados no período, correspondentes ao repasse do benefício do crédito fiscal presumido ao preço do óleo diesel destinado às embarcações pesqueiras beneficiadas e indicando no campo destinado a informações adicionais a expressão "Ressarcimento de crédito fiscal presumido nos termos do RICMS, Livro I, art. 32, CCXII"; VIII - encaminhar a NF-e de ressarcimento diretamente à refinaria de petróleo ou suas bases. |

||

|

LOCALIDADE DATA:_____/_____/_____ |

___________________________ ASSINATURA NOME:________________________ CARGO: ______________________ |

RECEBIMENTO DATA:____/____/____ ________________________ RUBRICA DO FUNCIONÁRIO ________________________ CÓDIGO OU MATRÍCULA |

(Anexo acrescentado pela Instrução Normativa RE Nº 77 DE 22/08/2024):

Anexo A-36

| FICHA DE CREDENCIAMENTO DA ENTIDADE REPRESENTATIVA | ||

| IDENTIFICAÇÃO | ||

| Nome da Entidade Representativa: | ||

| Endereço: | Bairro: | |

| Município: | UF: | |

|

A entidade acima identificada requer credenciamento, nos termos do Título I, Capítulo V, Seção 23.0 da Instrução Normativa DRP nº 45/98, de 26/10/98, e assume a responsabilidade: I - solidária pelo pagamento de débitos fiscais relativos ao ICMS, decorrentes da inobservância das disposições contidas no RICMS, Livro I, art. 32, CCXII, e na referida Seção da Instrução Normativa DRP nº 45/98; II - pela emissão, controle, distribuição e confirmação da autenticidade das "Requisições de Óleo Diesel - RODs"; III - pelo controle da quantidade de litros de óleo diesel liberada para aquisição com o crédito fiscal presumido; IV - pela manutenção, à disposição da Receita Estadual, de cadastro atualizado das embarcações pesqueiras nacionais adquirentes de óleo diesel com o crédito fiscal presumido, inclusive com indicação da potência do motor e com previsão de consumo; V - pela elaboração mensal do "Relatório do Consumo de Óleo Diesel, do Imposto Ressarcido pelo Fornecedor e do Saldo de Quotas para o Período Seguinte". |

||

|

LOCALIDADE DATA:___/___/____ |

___________________________ ASSINATURA NOME:________________________ CARGO: ______________________ |

RECEBIMENTO DATA:____/____/____ ________________________ RUBRICA DO FUNCIONÁRIO ________________________ |

Anexos B - MODELOS RELATIVOS AO CADASTRO GERAL DE CONTRIBUINTES DE TRIBUTOS ESTADUAIS (CGC/TE) - "B"

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-1 - (Redação dada pela Instrução Normativa DRP nº 30, de 20.07.2001 - Efeitos a partir de 24.07.2001)

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-2 - FICHA DE CADASTRAMENTO (Redação do anexo dada pela Instrução Normativa RE Nº 50 DE 14/11/2018).

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-3 - FICHA DE CADASTRAMENTO – ANEXO QUADRO DE SÓCIOS E ADMINISTRADORES (Redação do anexo dada pela Instrução Normativa RE Nº 50 DE 14/11/2018).

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-4 - FICHA DE CADASTRAMENTO INSCRIÇÃO TEMPORÁRIA

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-5 - FICHA DE EXCLUSÃO (Redação dada pela Instrução Normativa DRP Nº 60 DE 14/11/2000).

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-6 - DECLARAÇÃO DE ENQUADRAMENTO/DESENQUADRAMENTO MPR (Redação do anexo dada pela Instrução Normativa RE Nº 82 DE 13/11/2014).

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-7 - DOCUMENTO DE IDENTIFICAÇÃO DA RECEITA ESTADUAL (DI/RE) (Redação do anexo dada pela Instrução Normativa RE Nº 39 DE 16/06/2014).

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-8 - PROTOCOLO DE ENTREGA DE LIVROS, DE DOCUMENTOS E DE OBJETOS (Redação dada pela Instrução Normativa DRP Nº 60 DE 14/11/2000).

(Revogado pela Instrução Normativa RE Nº 40 DE 07/08/2015):

(Revogado pela Instrução Normativa RE Nº 40 DE 07/08/2015):

ANEXO B-11 - CARIMBO PADRONIZADO DO CGC/TE

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-12 - FICHA DE CADASTRAMENTO - ANEXO - CNAE (Redação do anexo dada pela Instrução Normativa RE Nº 50 DE 14/11/2018).

(Revogado pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO B-13 - SOLICITAÇÃO DE BAIXA PELA INTERNET (Redação do anexo dada pela Instrução Normativa RE Nº 4 DE 23/01/2018).

Anexos C - MODELOS RELATIVOS A DOCUMENTOS FISCAIS - "C"

ANEXO C-1 - RESUMO DAS OPERAÇÕES EFETUADAS

ANEXO C-2 - FICHA DE CONTROLE MENSAL DE REMESSAS E RETORNOS

ANEXO C-3 - Requerimento para autorização de livre trânsito de animais

(Redação do anexo dada pela Instrução Normativa RE Nº 33 DE 30/06/2015):

ANEXO C-4 - OFÍCIO DE DISPENSA DE EMISSÃO DE CONHECIMENTO DE TRANSPORTE RODOVIÁRIO DE CARGAS

.

ANEXO C-5 - Ofício de cancelamento de dispensa de emissão de Conhecimento de Transporte Rodoviário de Cargas (Redação dada pela Instrução Normativa DRP nº 24, de 24.04.2002 - Efeitos a partir de 29.04.2002)

ANEXO C-6 - (Redação dada pela Instrução Normativa DRP nº 94, de 21.11.2006 - Efeitos a partir de 24.11.2006) ANEXO C-7 - (Redação dada pela Instrução Normativa DRP nº 94, de 21.11.2006 - Efeitos a partir de 24.11.2006) ANEXO C-8 - Autorização de Livre Remessa (Acrescentado pela Instrução Normativa DRP nº 3, de 20.01.2003 - Efeitos a partir de 23.01.2003)

Anexo C-7 - AUTORIZAÇÃO DE IMPRESSÃO DE DOCUMENTOS FISCAIS

Anexo C-8 - AUTORIZAÇÃO DE LIVRE REMESSA

ANEXO C-9 - (Acrescentado pela Instrução Normativa DRP nº 94, de 21.11.2006 - Efeitos a partir de 24.11.2006) ANEXO C-10 - (Acrescentado pela Instrução Normativa DRP nº 64, de 02.10.2007 - Efeitos a partir de 08.10.2007)

Anexo C-10 - PEDIDO DE AUTORIZAÇÃO DE IMPRESSÃO DE DOCUMENTOS FISCAIS

(Revogado pela Portaria CAT Nº 152 DE 28/11/2012):

ANEXO C-11 - (Acrescentado pela Instrução Normativa DRP nº 52, de 18.07.2007 - Efeitos a partir de 23.07.2007)

ANEXO C-12 - Ofício de autorização para imprimir e emitir documentos fiscais, simultaneamente, em formulário de segurança, utilizando impressora de não-impacto (Anexo acrescentado pela Instrução Normativa DRP nº 53, de 03.09.2008, DOE RS de 08.09.2008)

ANEXO C-13 - Ofício de cancelamento de autorização para imprimir e emitir documentos fiscais, simultaneamente, em formulário de segurança, utilizando impressora de não-impacto (Anexo acrescentado pela Instrução Normativa DRP nº 53, de 03.09.2008, DOE RS de 08.09.2008)

ANEXO C-14 - TERMO DE RESPONSABILIDADE PELA INUTILIZAÇÃO DE DOCUMENTOS FISCAIS (Redação do anexo dada pela Instrução Normativa RE Nº 6 DE 20/01/2014).

Anexos D - MODELOS RELATIVOS A ESCRITURAÇÃO FISCAL - "D"

(Revogado pela Instrução Normativa RE Nº 87 DE 17/10/2022):

ANEXO D-1 - CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP - MODELO A (POR PERÍODO DE APURAÇÃO

(Revogado pela Instrução Normativa RE Nº 87 DE 17/10/2022):

ANEXO D-2 - CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP - MODELO B (POR PRODUTO)

ANEXO D-3 - REGISTRO DE TERMO DE ABERTURA E ENCERRAMENTO (Anexo acrescentado pela Instrução Normativa DRP Nº 21 DE 19/04/1999).

ANEXO D-4 - REQUERIMENTO PARA AUTENTICAÇÃO DE LIVROS FISCAIS E/OU FICHAS SUBSTITUTIVAS DE LIVROS FISCAIS (Anexo acrescentado pela Instrução Normativa DRP Nº 21 DE 19/04/1999).

ANEXO D5 - CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP (MODELO C) (Redação do Anexo dada pela Instrução Normativa RE Nº 48 DE 20/07/2010).

ANEXO D-6 - CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP (MODELO D) (Redação do Anexo dada pela Instrução Normativa RE Nº 48 DE 20/07/2010).

Anexos E - MODELOS RELATIVOS A GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS (GIA) - "E"

ANEXO E-1 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-2 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-3 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-4 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-5 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-6 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-7 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-8 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-9 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-10 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-11 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-12 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-13 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-14 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-15 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-16 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-17 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-18 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-19 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-20 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-21 - (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-21 - -A (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-21 - -B (Revogado pela Instrução Normativa RE Nº 7 DE 19/01/2012).

ANEXO E-22 (Revogado pela Instrução Normativa RE Nº 37 DE 08/05/2012)

ANEXO E-23 - GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA - GIA-ST(Redação do anexo dada pela Instrução Normativa RE Nº 1 DE 06/01/2016):

ANEXO E-24 - GIA-ST - ANEXO I - DETALHAMENTO DAS DEVOLUÇÕES DE VENDAS DE MERCADORIAS (Redação do anexo dada pela Instrução Normativa RE Nº 1 DE 06/01/2016):

ANEXO E-25 - GIA-ST - ANEXO II - DETALHAMENTO DO ICMS DE RESSARCIMENTOS (Redação do anexo dada pela Instrução Normativa RE Nº 1 DE 06/01/2016):

ANEXO E-26 - GIA-ST - ANEXO III - INFORMAÇÕES SOBRE AS TRANSFERÊNCIAS EFETUADAS PARA A UF FAVORECIDA (Redação do anexo dada pela Instrução Normativa RE Nº 1 DE 06/01/2016):

ANEXO E-27 - COMUNICAÇÃO DE OPÇÃO DO CONTRIBUINTE PARA PAGAMENTO DA ANTECIPAÇÃO TRIBUTÁRIA E DO DIFERENCIAL DE ALÍQUOTAS NAS SAÍDAS DAS MERCADORIAS - SIMPLES NACIONAL (Anexo acrescentado pela Instrução Normativa RE Nº 64 DE 04/12/2015).

ANEXO E-28 - PLANILHA PARA PAGAMENTO DO DIFERENCIAL DE ALIQUOTAS E DA ANTECIPAÇÃO PELA SAÍDA DAS MERCADORIAS CONFORME DECISÃO JUDICIAL (Anexo acrescentado pela Instrução Normativa RE Nº 64 DE 04/12/2015).

ANEXO E-29 - PLANILHA PARA PAGAMENTO DO DIFERENCIAL DE ALIQUOTAS E DA ANTECIPAÇÃO PELA SAÍDA DAS MERCADORIAS CONFORME DECISÃO JUDICIAL (Anexo acrescentado pela Instrução Normativa RE Nº 64 DE 04/12/2015).

ANEXO E-30 - EC 87/15 (Anexo acrescentado pela Instrução Normativa RE Nº 1 DE 06/01/2016).

Anexos F - MODELOS RELATIVOS ÀS GUIAS INFORMATIVAS (GIs) - "F"

(Revogado pela Instrução Normativa RE Nº 51 DE 29/07/2014):

ANEXO F-1 - (Redação dada pela Instrução Normativa DRP nº 10, de 16.03.2001 - Efeitos a partir de 20.03.2001)

(Revogado pela Instrução Normativa RE Nº 51 DE 29/07/2014):

ANEXO F-2 - (Redação dada pela Instrução Normativa DRP nº 5, de 11.01.2007 - Efeitos a partir de 12.01.2007)

(Revogado pela Instrução Normativa RE Nº 51 DE 29/07/2014):

ANEXO F-3 - (Redação dada pela Instrução Normativa DRP nº 5, de 11.01.2007 - Efeitos a partir de 12.01.2007)

(Revogado pela Instrução Normativa RE Nº 51 DE 29/07/2014):

ANEXO F-4 - (Redação dada pela Instrução Normativa DRP nº 5, de 11.01.2007 - Efeitos a partir de 12.01.2007)

(Revogado pela Instrução Normativa RE Nº 51 DE 29/07/2014):

ANEXO F-5 - Guia Informativa - Anexo 04 (Redação dada pela Instrução Normativa DRP nº 5 de 11.01.2007 - Efeitos partir de 12.01.2007)

(Revogado pela Instrução Normativa RE Nº 51 DE 29/07/2014):

ANEXO F-6 - (Redação dada pela Instrução Normativa DRP nº 5, de 11.01.2007- Efeitos a partir de 12.01.2007)

(Revogado pela Instrução Normativa RE Nº 51 DE 29/07/2014):

ANEXO F-7 - (Redação dada pela Instrução Normativa DRP nº 5, de 11.01.2007- Efeitos a partir de 12.01.2007)

ANEXO F-8 - IMPUGNAÇÃO - AIM RECURSOS POR EMPRESAS (Redação dada pela Instrução Normativa DRP nº 5, de 11.01.2007- Efeitos a partir de 12.01.2007)

ANEXO F-9 - IMPUGNAÇÃO AIM - RESUMO DOS RECURSOS POR EMPRESAS (Redação dada pela Instrução Normativa DRP nº 8, de 16.01.2007 - Efeitos a partir de 18.01.2007)

ANEXO F-10 - IMPUGNAÇÃO - AIM RECURSOS POR PRODUTOR (Redação dada pela Instrução Normativa DRP nº 5, de 11.01.2007- Efeitos a partir de 12.01.2007)

ANEXO F-11 - IMPUGNAÇÃO AIM - RESUMO DOS RECURSOS POR PRODUTOR(Redação dada pela Instrução Normativa DRP nº 8, de 16.01.2007 - Efeitos a partir de 18.01.2007)

ANEXO F-12 - FORMULÁRIO VAET (Acrescentado pela Instrução Normativa DRP nº 5, de 11.01.2007 - Efeitos a partir de 12.01.2007)

Anexos G - MODELOS RELATIVOS A MÁQUINA REGISTRADORA (MR), A TERMINAL PONTO DE VENDA (PDV) E A EQUIPAMENTO EMISSOR DE CUPOM FISCAL (ECF)

ANEXO G-1 - AUTORIZAÇÃO DE AQUISIÇÃO DE LACRES

ANEXO G-2 - ATESTADO DE INTERVENÇÃO EM EQUIPAMENTO DE CONTROLE FISCAL

ANEXO G-3 - CONTRATO DE DEPÓSITO DE MEMÓRIA DE FITA-DETALHE - MFD

(Revogado pela Instrução Normativa DRP nº 70 de 18/08/2009):

ANEXO G-5 - LOGOTIPO FISCAL

ANEXO G-6 - ETIQUETA ADESIVA DE AUTORIZAÇÃO DE USO DE EQUIPAMENTO

ANEXO G-7 - ETIQUETA ADESIVA DE AUTORIZAÇÃO DE USO DE EQUIPAMENTO EXCLUSIVA PARA ECF

ANEXO G-8 - ETIQUETA ADESIVA CREDENCIADO (Redação dada pela Instrução Normativa DRP nº 49, de 06.09.2000 - Efeitos a partir de 13.09.2000)

ANEXO G-9 - MAPA-RESUMO DE EQUIPAMENTO DE CONTROLE FISCAL (Redação dada pela Instrução Normativa DRP nº 6, de 20.01.2000 - Efeitos a partir de 26.01.2000)

ANEXO G-10 - AUTORIZAÇÃO DE USO DE EQUIPAMENTO DE CONTROLE FISCAL

ANEXO G-11 - DECLARAÇÃO DE CONHECIMENTO E COMPROMISSO

Anexos H - MODELOS RELATIVOS A APRESENTAÇÃO DE INFORMAÇÕES EM MEIO MAGNÉTICO E EM FORMULÁRIO CONTÍNUO - "H"

(Revogado pela Instrução Normativa DRP nº 46, de 31.08.2000):

ANEXO H-1

(Revogado pela Instrução Normativa DRP nº 2, de 06.01.2000):

ANEXO H-2

(Revogado pela Instrução Normativa DRP nº 2, de 06.01.2000):

ANEXO H-3

(Revogado pela Instrução Normativa RE nº 71, de 05.11.2010):

ANEXO H-4

(Anexo acrescentado pela Instrução Normativa DRP nº 3, de 08.01.2007):

ANEXO H-5 - ICMS - SERVIÇO DE TELEVISÃO DTH

(Revogado pela Instrução Normativa RE Nº 8 DE 31/01/2020):

(Anexo acrescentado pela Instrução Normativa DRP nº 3, de 08.01.2007):

ANEXO H-6 - ICMS - SERVIÇO DE PROVIMENTO DE ACESSO À INTERNET

Anexos I - OUTROS MODELOS RELATIVOS AO ICMS - "I"

ANEXO I-1 - DEMONSTRATIVO DE ESTOQUE - DES

(Revogado pela Instrução Normativa RE Nº 19 DE 05/03/2021):

ANEXO I-2 - CONTRANOTA DE VENDA

(Revogado pela Instrução Normativa RE Nº 87 DE 17/10/2022):

ANEXO I-3 - PLANILHA DE APURAÇÃO DO ICMS - GADO, CARNE E SUBPRODUTOS COMESTÍVEIS (Redação dada pela Instrução Normativa DRP nº 68, de 27.12.2002 - Efeitos a partir de 01.01.2003)

(Revogado pela Instrução Normativa DRP nº 10, de 13.12.2004):

ANEXO I-4 - DAICMS - Telecomunicações

ANEXO I-5 - NOTA FISCAL PARA OPERAÇÃO EM BOLSA PARA O BANCO DO BRASIL

ANEXO I-6 - Ofício de Credenciamento de Estabelecimento Fabricante de Carroceria de Ônibus e de Caminhão (Redação dada pela Instrução Normativa DRP nº 10, de 22.01.2007).

ANEXO I-7 - AUTORIZAÇÃO PARA MOVIMENTAÇÃO DE VASILHAMES NO CENTRO DE DESTROCA/BASE DE ENGARRAFAMENTO - AMV

ANEXO I-8 - CONTROLE DIÁRIO DO SALDO DE VASILHAMES POR MARCA - SVM

ANEXO I-9 - CONSOLIDAÇÃO SEMANAL DA MOVIMENTAÇÃO DE VASILHAMES - CSM

ANEXO I-10 - CONSOLIDAÇÃO MENSAL DA MOVIMENTAÇÃO DE VASILHAMES - CMM

ANEXO I-11 - CONTROLE MENSAL DA MOVIMENTAÇÃO DE VASILHAMES POR MARCA - MVM

ANEXO I-12 - Autorização de Carregamento Suplementar (Redação dada pela Instrução Normativa DRP nº 7, de 21.01.2000).

ANEXO I-13 - CERTIFICADO DE COLETA DE ÓLEO USADO OU CONTAMINADO (Redação dada pela Instrução Normativa DRP nº 52, de 27.09.2000).

ANEXO I-14 - Confirmação ao Passageiro (Redação dada pela Instrução Normativa DRP nº 1, de 05.01.2003).

ANEXO I-15 - Bilhete/Recibo do Passageiro (Redação dada pela Instrução Normativa DRP nº 1, de 05.01.2003).

ANEXO I-16 - Manifesto de Vôo (Redação dada pela Instrução Normativa DRP nº 1, de 05.01.2003).

ANEXO I-17 - MEMORANDO-EXPORTAÇÃO (Redação dada pela Instrução Normativa DRP nº 18, de 05.04.2002).

(Revogado pela Instrução Normativa RE Nº 87 DE 17/10/2022):

ANEXO I-18 - Denúncia Espontânea de Infração (Redação dada pela Instrução Normativa DRP nº 44, de 09.09.2003).

ANEXO I-19 - OFÍCIO DE CREDENCIAMENTO DE ESTABELECIMENTO FABRICANTE DE CARROCERIA DE ÔNIBUS E DE MICROÔNIBUS (Acrescentado pela Instrução Normativa DRP nº 10, de 22.01.2007 - Efeitos a partir de 25.01.2007)

(Revogado pela Instrução Normativa RE Nº 61 DE 28/08/2014):

ANEXO I-20 (Anexo acrescentado pela Instrução Normativa RE Nº 104 DE 29/11/2013).

(Redação do anexo dada pela Instrução Normativa RE Nº 134 DE 27/12/2024, efeitos a partir de 01/01/2025):

Anexo I - 21

TERMO DE ADESÃO AO REGIME DIFERENCIADO DE APURAÇÃO DE BARES, RESTAURANTES E ESTABELECIMENTOS SIMILARES

Eu, _________________________________, CPF _____________________, sócio/representante legal da empresa _________________________________________________ , CNPJ (matriz) ________________________, solicito, pelo presente Termo, adesão ao regime diferenciado de apuração, previsto no RICMS, Livro I, art. 38-A, de todos os estabelecimentos da empresa localizados neste Estado, que deverão, obrigatoriamente, estar cadastrados no CGC/TE na categoria geral e com atividade econômica classificada no grupo 56.1 da Classificação Nacional de Atividades Econômicas (CNAE) e ter como atividade preponderante, considerando-se o ano calendário anterior, o fornecimento de alimentação.

Declaro concordar com as condições de fruição do regime diferenciado previstas no RICMS, Livro I, art. 38-A e estar ciente de que é aplicável em substituição ao regime normal de apuração previsto no RICMS, Livro I, art. 37, que as informações sobre os estabelecimentos enquadráveis subordinam-se à condição resolutória de ulterior constatação de irregularidade na declaração e que a adesão produz efeitos, após o deferimento, a partir do 1º dia do mês subsequente ao da formalização da opção.

(Este documento deverá ser assinado digitalmente)

(Anexo acrescentado pela Instrução Normativa RE Nº 62 DE 28/08/2020):

ANEXO I-22 TERMO DE EXCLUSÃO DO REGIME DIFERENCIADO DE APURAÇÃO DE BARES, RESTAURANTES E ESTABELECIMENTOS SIMILARES

Eu, _________________________________, CPF _____________________, sócio/representante legal da empresa _________________________________________________, CNPJ (matriz) _________________________, solicito, pelo presente Termo, exclusão do regime diferenciado de apuração previsto no RICMS, Livro I, art. 38-A, de todos os estabelecimentos da empresa enquadrados no regime.

Declaro estar ciente de que a exclusão produzirá efeitos a partir do 1º dia do próximo ano calendário.

(Este documento deverá ser assinado digitalmente)

(Anexo acrescentado pela Instrução Normativa RE Nº 73 DE 18/09/2020):

ANEXO I - 23 TERMO DE OPÇÃO AO CRÉDITO FISCAL PRESUMIDO PARA ESTABELECIMENTOS FABRICANTES DE SISTEMAS CONSTRUTIVOS E DE ESTRUTURAS METÁLICAS (RICMS, LIVRO I, ART. 32, CLXXXVI)

Eu, _________________________________, CPF _____________________, sócio/representante legal da empresa _________________________________________________, CNPJ (matriz) ________________________, manifesto, pelo presente Termo, opção pela apropriação do crédito fiscal presumido previsto no RICMS, Livro I, art. 32, CLXXXVI, para os seguintes estabelecimentos (relacionar o CGC/TE dos estabelecimentos):

______.

Declaro concordar com as condições para a apropriação desse crédito fiscal presumido e estar ciente de que a opção produz efeitos, após o deferimento, a partir do 1º dia do mês subsequente ao da formalização da opção, devendo permanecer nele pelo prazo mínimo de 6 (seis) meses.(Este documento deverá ser assinado digitalmente)

(Anexo acrescentado pela Instrução Normativa RE Nº 73 DE 18/09/2020):

ANEXO I - 24 TERMO DE CANCELAMENTO DE OPÇÃO AO CRÉDITO FISCAL PRESUMIDO PARA ESTABELECIMENTOS FABRICANTES DE SISTEMAS CONSTRUTIVOS E DE ESTRUTURAS METÁLICAS (RICMS, LIVRO I, ART. 32, CLXXXVI)

Eu, _________________________________, CPF _____________________, sócio/representante legal da empresa _________________________________________________, CNPJ (matriz) _________________________, solicito, pelo presente Termo, exclusão da opção pelo crédito fiscal presumido previsto no RICMS, Livro I, art. 32, CLXXXVI, dos seguintes estabelecimentos (relacionar o CGC/TE dos estabelecimentos):

______.

Declaro estar ciente de que a exclusão produzirá efeitos a partir do 1º dia do mês subsequente ao da formalização do cancelamento da opção.(Este documento deverá ser assinado digitalmente)

(Redação do anexo dada pela Instrução Normativa RE Nº 72 DE 09/09/2021):

ANEXO I-25 SOLICITAÇÃO DE CANCELAMENTO DE CRÉDITOS TRIBUTÁRIOS RELATIVOS À GLOSA (Lei Complementar Federal nº. 160, de 07.08.2017, Convênio ICMS 190/2017 e Lei Estadual nº. 15.424, de 22.12.2019)

QUALIFICAÇÃO DO SUJEITO PASSIVO:

| Nome: | ||

| CGC/TE: | CNPJ: | CPF: |

| Telefone: () | E-mail: | |

.

|

NÚMERO DO AUTO DE LANÇAMENTO : (Na hipótese de se tratar de AL-GIA, anexar a relação dos documentos que deram origem ao lançamento) |

| NÚMERO DO(S) PROCESSO(S) JUDICIAL(AIS) : |

IDENTIFICAÇÃO DO BENEFÍCIO FISCAL OBJETO DE GLOSA PELO ESTADO DO RS (um formulário por UF)

| 1- Unidade Federada (UF) que concedeu o benefício: | |

|

2- Ato(s) normativo(s) que disciplinam o benefício fiscal: (Informar o nº da lei ou decreto e demais atos infralegais contendo seus artigos e demais dispositivos) |

|

| 3- Nome e o nº do ato concessivo: | Data do ato concessivo: |

| (Somente deverá ser preenchido na hipótese de o benefício fiscal ter sido concedido por ato individual. Ex: Regime Especial,Termo de Acordo, Despacho Concessório) | |

| Razão social do beneficiário do ato: | CNPJ do beneficiário do ato: |

|

4- Art. 3º , I da LC 160/2017 e cl. 2ª, I do Conv. ICMS 190/2017 Identificação da norma e nº do item correspondente ao benefício, na relação de benefícios fiscais publicados pela UF concedente: (Refere-se à publicação que contém o benefício fiscal objeto de glosa pelo Estado do RS) |

|

|

5- Art. 5º da LC 160/2017 e cl. 15ª do Conv. ICMS 190/2017 Número da Lei de remissão da UF concedente e indicação do item correspondente ao benefício: (Refere-se à lei de remissão do benefício fiscal objeto de glosa pelo Estado do RS) |

|

|

6- Informações Adicionais Se o contribuinte possua informações adicionais, como por exemplo, o nº do Certificado de Registro e Depósito do benefício fiscal emitido pela Secretaria-Executiva do CONFAZ, poderá informar neste campo a fim de tornar mais ágil a conferência e deferimento da solicitação: |

|

Considerando o cumprimento das condições previstas na Lei Complementar nº 160/2017 e no Conv. ICMS 190/2017 por parte da UF concedente do benefício fiscal, conforme acima descrito, SOLICITO o cancelamento do crédito tributário objeto de autuação de glosa por parte do Estado do Rio Grande do Sul.

O sujeito passivo acima identificado concorda em suspender eventual discussão judicial que trate do pedido constante nesse requerimento e, de forma expressa, irrevogável e irretratável, renuncia a qualquer pretensão ou interesse relativo à remissão, administrativa e judicial, caso o Estado do Rio Grande do Sul efetive a dispensa da cobrança do crédito constituído, ficando o sujeito passivo responsável por toda a despesa relativa a honorários advocatícios e custas processuais, inclusive, adiantadas, conforme previsto na cláusula oitava do Conv. ICMS nº 190/2017.

, de de 20 .

(Este documento deverá ser assinado digitalmente)

QUALIFICAÇÃO DO REQUERENTE:

|

Nome: (Informar o nome do representante legal do sujeito passivo) |

.

CPF:

(Informar CPF do representante legal do sujeito passivo)

(Anexo acrescentado pela Instrução Normativa RE Nº 92 DE 26/10/2022):

ANEXO I-26

Secretaria da Fazenda Receita Estadual PEDIDO DE RESTITUIÇÃO DE ICMS POR DEMANDA DE POTÊNCIA NÃO UTILIZADA DE ENERGIA ELÉTRICA |

|||||||

| 1. Identificação do Contribuinte | |||||||

| Razão Social: | |||||||

| CGC/TE: | CNPJ: | ||||||

| Endereço: | |||||||

| CEP: | Município: | UF: | |||||

| Telefone Fixo: () | Tel. Cel. 1: () | Tel. Cel. 2: () | |||||

| E-mail 1: | E-mail 2: | ||||||

| Distribuidora de energia: | Nº Unidade Consumidora: | ||||||

| Nome do Banco: | Nº Agência: | Conta-corrente para crédito: | |||||

|

2. Requerimento Sr. Subsecretário da Receita Estadual, O requerente, acima identificado, na condição de contribuinte de fato, requer a devolução do ICMS recolhido sobre a demanda de potência não utilizada de energia elétrica, nos termos do disposto na Seção 6.0 do Capítulo XXXIX, do Título I, da Instrução Normativa DRP nº 45/1998 , no valor de R$ (valor por extenso), incluído nas faturas de energia elétrica do período de __/__/__ a __/__/__, conforme decisão judicial transitada em julgado, nos termos do processo judicial nº _____________________; |

|||||||

| 3. Outras informações ou esclarecimentos: | |||||||

| 4. Local e Data.....,...../...../..... | |||||||

|

5. Assinatura _________________________________________ Nome do representante: CPF: Fone e e-mail de contato: |

|||||||

Anexos J - MODELOS RELATIVOS AOS DEMAIS TRIBUTOS - "J"

ANEXO J-1 - DOCUMENTO DE EXONERAÇÃO DO PAGAMENTO De IPVA (ELETRÔNICO)

ANEXO J-2 - DOCUMENTO DE EXONERAÇÃO DO PAGAMENTO DE IPVA (MANUAL)

(Revogado pela Instrução Normativa RE Nº 47 DE 15/06/2021):

ANEXO J-3 - CADASTRAMENTO E SOLICITAÇÃO DE SENHA PARA O SISTEMA ITC (Acrescentado pela Instrução Normativa DRP nº 59, de 23.08.2007).

(Revogado pela Instrução Normativa RE Nº 47 DE 15/06/2021):

ANEXO J-4 - CADASTRAMENTO E SOLICITAÇÃO DE SENHA PARA O SISTEMA ITC (Acrescentado pela Instrução Normativa DRP nº 59, de 23.08.2007).

ANEXO J-5 - INFORMAÇÕES PARA A DECLARAÇÃO DE ITCD (Acrescentado pela Instrução Normativa DRP nº 59, de 23.08.2007).

(Revogado pela Instrução Normativa RE Nº 47 DE 15/06/2021):

ANEXO J- 6 CERTIDÃO DE QUITAÇÃO DO ITCD Nº (Redação dada pela Instrução Normativa RE Nº 37 DE 29/09/2017).

ANEXO J-7 - LAUDO DE AVALIAÇÃO - DEFICIÊNCIA FÍSICA E/OU VISUAL (Anexo acrescentado pela Instrução Normativa RE Nº 17 DE 11/03/2014).

(Revogado pela Instrução Normativa RE Nº 25 DE 05/04/2023):

ANEXO J-8 - SOLICITAÇÃO DE ALÍQUOTA REDUZIDA PARA O ITCD COM BASE NO DECRETO Nº 52.570/15

(Revogado pela Instrução Normativa RE Nº 25 DE 05/04/2023):

(Anexo acrescentado pela Instrução Normativa RE Nº 76 DE 01/10/2020):

ANEXO J-9 REQUERIMENTO DE REVISÃO DA AVALIAÇÃO -ITCD

| Senhor Auditor Fiscal da Receita Estadual/Delegado da Receita Estadual do ITCD: |

.

| Nome do Requerente: | ||||

| CPF: | E-mail: | |||

| Endereço: | ||||

| CEP: | Município: | UF | ||

| Telefone: () | Tel. Cel. 1: () | Tel. Cel. 2: () | ||

| Nº da Declaração de ITCD (DIT): | ||||

Nos termos do art. 17 do Decreto nº 33.156/1989 , REQUER (assinale com um "x"):

[ ] Revisão da Avaliação (dirigida ao Auditor Fiscal da Receita Estadual, após avaliação dos bens).

[ ] Recurso da Revisão da Avaliação (dirigida ao Delegado da Receita Estadual, em caso de indeferimento total ou parcial da revisão da avaliação). Obs.: Não cabível em caso de não recebimento do requerimento de revisão da avaliação por intempestividade ou vício de forma.

Bem 1 (Descrição):

Valor venal sugerido pelo declarante: R$

| RAZÕES que fundamentam o requerimento (*): |

Bem 2 (Descrição):

Valor venal sugerido pelo declarante: R$

| RAZÕES que fundamentam o requerimento (*): |

Bem 3 (Descrição):

Valor venal sugerido pelo declarante: R$

| RAZÕES que fundamentam o requerimento (*): |

(*) Descrever DETALHADAMENTE os motivos que justificam a revisão da avaliação e o valor requerido, anexando, se desejar, os documentos que possam subsidiar o requerimento.

, de de 20.

Assinatura do Requerente

|

INSTRUÇÕES: 1) A apresentação do requerimento deve observar o prazo previsto no art. 17 do Decreto nº 33.156/1989 . 2) Anexar o requerimento, os documentos necessários para sua instrução e a DIT (preferencialmente em formato "pdf" ou "jpeg"). 3) Anexar cópia do documento de identificação (frente e verso) do requerente e, se for o caso, do(s) subscritor(e s) do(s) laudo(s) técnico(s). 4) Aguardar, no prazo estipulado no art. 17 do Decreto nº 33.156/1989 , o resultado do requerimento, que será anexado à DIT. |

Anexos L - MODELOS RELATIVOS À ARRECADAÇÃO DE RECEITAS ESTADUAIS - "L"

(Revogada pela Instrução Normativa DRP nº 12, de 12.04.2005):

ANEXO L-2 - GUIA DE ARRECADAÇÃO (GA - MEIO ELETRÔNICO) (Redação dada pela Instrução Normativa DRP nº 6, de 03.02.2003).

(Revogada pela Instrução Normativa DRP nº 42, de 12.04.2005):

ANEXO L-3 - Guia de Arrecadação (GA pré-emitida a laser)

(Revogado pela Instrução Normativa DRP nº 59, de 23.08.2007):

(Revogado pela Instrução Normativa DRP nº 59, de 23.08.2007):

(Revogado pela Instrução Normativa RE Nº 106 DE 05/12/2013):

ANEXO L-6 - (Redação dada pela Instrução Normativa DRP nº 12, de 13.04.2005)

ANEXO L-7 - RECIBO PAGAMENTO VEÍCULO (RPV)

(Revogado pela Instrução Normativa DRP nº 71, de 19.08.2009):

ANEXO L-8

(Revogado pela Instrução Normativa DRP nº 92, de 21.11.2006):

(Revogado pela Instrução Normativa DRP nº 55, de 12.07.2006):

(Revogado pela Instrução Normativa Nº 42RE DE 30/08/2016):

ANEXO L-11 - (Redação dada pela Instrução Normativa DRP nº 87, de 26.10.2006).

ANEXO L-12 - PARCELAMENTO DE CRÉDITO DA FAZENDA PÚBLICA ESTADUAL PARA PAGAMENTO POR DÉBITO AUTOMÁTICO EM CONTA CORRENTE BANCÁRIA

(Redação do anexo dada pela Instrução Normativa RE Nº 88 DE 17/11/2020):

ESTADO DO RIO GRANDE DO SUL

SECRETARIA DA FAZENDA

RECEITA ESTADUAL

AUTORIZAÇÃO PARA DÉBITO AUTOMÁTICO EM CONTA CORRENTE

BANCÁRIA DE PAGAMENTOS PARCELADOS DE CRÉDITOS

| I - CONTRIBUINTE | |

|

NOME/RAZÃO SOCIAL |

|

| NOME DO RESPONSÁVEL PARA CONTATO |

TELEFONE FIXO () |

|

CELULAR () |

|

.

|

II - PROCESSO (PREENCHIDO PELA UNIDADE DE COBRANÇA/RECEITA ESTADUAL) Obs.: Caso haja mais de um débito, discrimine-os no quadro VII, no verso. |

|

Nº DO PEDIDO DE PARCELAMENTO |

|

Nº DO DÉBITO VENCIMENTO DA 1ª PRESTAÇÃO A SER DEBITADA |

.

|

III - CARIMBO PADRONIZADO DO CNPJ - CGC/TE |

.

| IV - CONTA BANCÁRIA | |||||

| NOME DO TITULAR DA CONTA | NOME DO BANCO | ||||

| COMP. | CÓD. BANCO | CÓD. AGÊNCIA | C1 | Nº DA CONTA | C2 |

| NOME DA AGÊNCIA | TELEFONE () | ||||

.

| V – AUTORIZAÇÃO | |

| Autorizo o banco acima a debitar na conta corrente indicada, nos respectivos vencimentos, o valor de cada prestação do parcelamento concedido pela Subsecretaria da Receita Estadual, referente ao pedido de parcelamento acima identificado, comprometendo-me a manter a conta corrente ativa e com saldo suficiente para fazer frente às prestações de parcelamento relativas aos débitos arrolados nos quadros II e VII, em seus vencimentos. | |

| DATA |

ASSINATURA DO CONTRIBUINTE CORRENTISTA OU ASSINATURAS DO CONTRIBUINTE E DO CORRENTISTA, SE A CONTA NÃO FOR DO CONTRIBUINTE |

.

| VI - CONSIDERAÇÕES GERAIS |

|

1. A presente autorização é válida até que ocorra a liquidação da última prestação do parcelamento. 2. O débito em conta corrente será efetuado até a data de vencimento de cada prestação. 3. Os dados do quadro IV podem ser transcritos da identificação constante na parte superior da folha do talão de cheques da conta corrente indicada. |

ESTADO DO RIO GRANDE DO SUL

SECRETARIA DA FAZENDA

RECEITA ESTADUAL

|

VII - DISCRIMINAÇÃO DOS DÉBITOS (Conforme Anexo do Pedido de Parcelamento) |

|||

| Nº DO AUTO DE LANÇAMENTO | Nº DA DÍVIDA ATIVA | SALDO DEVEDOR NA DATA DO PEDIDO DE PARCELAMENTO | QUANTIDADE DE PARCELAS CONCEDIDAS |

|

LOCAL, DATA E ASSINATURA |

|||

|

_________________________, _____/_____/_____ |

__________________________________________ Nome: Cargo/Função: Matrícula: |

||

(Revogado pela Instrução Normativa DRP nº 22, de 19.04.2005):

ANEXO L-14 - Termo de Inscrição como Dívida Ativa

(Revogado pela Instrução Normativa DRP nº 22, de 19.04.2005):

ANEXO L-15 - Certidão de Dívida Ativa

(Revogado pela Instrução Normativa DRP nº 5, de 25.02.2002):

ANEXO L-16 - Termo de Apreensão de Documento de Arrecadação

(Revogado pela Instrução Normativa DRP nº 5, de 25.02.2002):

ANEXO L-17 - Termo de Desentranhamento e Entrega de Cheque

(Revogado pela Instrução Normativa DRP nº 14, de 25.03.2002):

ANEXO L-18 - Autorização para Inscrição como Dívida Ativa

ANEXO L-19 - PARCELAMENTO DE CRÉDITO DA FAZENDA PÚBLICA ESTADUAL - DECRETO Nº 40.145/00 (Acrescentado pela Instrução Normativa DRP nº 31, de 29.06.2000).

ANEXO L-20 - PARCELAMENTO DE CRÉDITO DA FAZENDA PÚBLICA ESTADUAL - DECRETO Nº 40.145/00 (Acrescentado pela Instrução Normativa DRP nº 31, de 29.06.2000).

ANEXO L-21 - PARCELAMENTO DE CRÉDITO TRIBUTÁRIO DA FAZENDA PÚBLICA ESTADUAL (Acrescentado pela Instrução Normativa DRP nº 29, de 20.07.2001)

ANEXO L-22 - EXTRATO DE LICENCIAMENTO (Redação dada pela Instrução Normativa DRP nº 66, de 18.12.2002).

ANEXO L-23 - SOLICITAÇÃO PARA INSCRIÇÃO DE CRÉDITO NÃO TRIBUTÁRIO COMO DÍVIDA ATIVA (Redação do anexo dada pela Instrução Normativa RE Nº 9 DE 26/01/2016).

ANEXO L-24 - Parcelamento de Créditos da Fazenda Pública Estadual - Decreto n.º 41.858/02 (Anexo acrescentado pela Instrução Normativa DRP nº 51, de 03.10.2002).

ANEXO L-25 - Parcelamento de Créditos da Fazenda Pública Estadual - Decreto n.º 41.858/02 (Redação do Anexo dada pela Instrução Normativa DRP nº 56, de 16.10.2002).

ANEXO L-26 - GUIA DE ARRECADAÇÃO (VÁLIDA APENAS NO BANRISUL)(Redação do Anexo dada pela Instrução Normativa DRP nº 44, de 22.07.2008).

ANEXO L-27 - COMPROVANTE PAGAMENTO ICMS (Anexo acrescentado pela Instrução Normativa DRP nº 6, de 03.02.2003).

ANEXO L-28 - COMPROVANTE PAGAMENTO VEÍCULO (Anexo acrescentado pela Instrução Normativa DRP nº 6, de 03.02.2003).

ANEXO L-29 - COMPROVANTE PAGAMENTO GA - CÓDIGO DE BARRAS (Anexo acrescentado pela Instrução Normativa DRP nº 6, de 03.02.2003).

ANEXO L-30 - Pagamento de Créditos da Fazenda Pública Estadual com base na Lei n.º 11.911/03 (Anexo acrescentado pela Instrução Normativa DRP nº 30, de 16.05.2003).

ANEXO L-31 - Pagamento de Créditos da Fazenda Pública Estadual com base no Decreto n.º 42.633/03 (Anexo acrescentado pela Instrução Normativa DRP nº 53, de 14.11.2003).

ANEXO L-32 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUALCOM BASE NOS DECRETOS Nºs 32.989/04 e 43.289/04 (Redação do Anexo dada pela Instrução Normativa DRP nº 53, de 27.08.2004).

ANEXO L-33 - Pedido de Pagamento e/ou Parcelamento com Denúncia Espontânea de Infração e Desistência de Recurso Administrativo ou Judicial (Anexo acrescentado pela Instrução Normativa DRP nº 9, de 03.03.2005).

ANEXO L-34 - (Redação do anexo dada pela Instrução Normativa RE Nº 85 DE 30/10/2023):

ANEXO L-35 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO N.º 44.052/05 (Anexo acrescentado pela Instrução Normativa DRP nº 51, de 10.10.2005).

ANEXO L-36 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL POR AUTO-ATENDIMENTO INTERNET COM BASE NO DECRETO Nº 44.052/05 (Anexo acrescentado pela Instrução Normativa DRP nº 51, de 10.10.2005).

ANEXO L-37 - PARCELAMENTO DE CRÉDITO DA FAZENDA PÚBLICA ESTADUAL (Anexo acrescentado pela Instrução Normativa DRP nº 2, de 13.11.2006).

ANEXO L-38 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL (Redação do Anexo dada pela Instrução Normativa DRP nº 7, de 16.01.2009).

ANEXO L-39 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL POR AUTO-ATENDIMENTO - INTERNET (Acrescentado pela Instrução Normativa DRP nº 49, de 03.07.2007).

ANEXO L-40 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NOS DECRETOS Nºs 42.633/03 E 45.962/08 (Anexo acrescentado pela Instrução Normativa DRP nº 63, de 05.11.2008).

ANEXO L-41 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NOS DECRETOS Nºs 42.989/04 E 46.269/09 (Anexo acrescentado pela Instrução Normativa DRP nº 34, de 23.04.2009).

ANEXO L-42 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO No 47.301/10(Anexo acrescentado pela Instrução Normativa RE Nº 40 DE 29/06/2010).

ANEXO L-43 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL POR AUTO-ATENDIMENTO INTERNET COM BASE NO DECRETO Nº 47.301/10(Anexo acrescentado pela Instrução Normativa RE Nº 40 DE 29/06/2010).

ANEXO L-44 - GUIA NACIONAL DE RECOLHIMENTO DE TRIBUTOS ESTADUAIS - GNRE (Anexo acrescentado pela Instrução Normativa RE Nº 59 DE 23/08/2010).

ANEXO L-45 - GUIA DE ARRECADAÇÃO - GA (Anexo acrescentado pela Instrução Normativa RE Nº 44 DE 19/06/2012).

ANEXO L-46 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO N° 49.714/12 (Anexo acrescentado pela Instrução Normativa RE Nº 80 DE 19/10/2012).

ANEXO L-47 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL POR AUTOATENDIMENTO INTERNET COM BASE NO DECRETO Nº 49.714/12 (Anexo acrescentado pela Instrução Normativa RE Nº 80 DE 19/10/2012).

ANEXO L-48 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO CONVÊNIO ICMS 59/12(Anexo acrescentado pela Instrução Normativa RE Nº 84 DE 02/10/2013).

ANEXO L-49 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO No 50.785/13 (Anexo acrescentado pela Instrução Normativa RE Nº 95 DE 30/10/2013).

ANEXO L-50 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL (Anexo acrescentado pela Instrução Normativa RE Nº 95 DE 30/10/2013).

ANEXO L-51 - TERMO DE CONFISSÃO DE DÍVIDA (Anexo acrescentado pela Instrução Normativa RE Nº 52 DE 01/08/2014).

ANEXO L-52 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO Nº 52.091/14 (Anexo acrescentado pela Instrução Normativa RE Nº 89 DE 01/12/2014).

ANEXO L-53 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL POR AUTO-ATENDIMENTO INTERNET COM BASE NO DECRETO Nº 52.091/14(Anexo acrescentado pela Instrução Normativa RE Nº 89 DE 01/12/2014).

ANEXO L-54 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO Nº 52.532/15 (Anexo acrescentado pela Instrução Normativa RE Nº 47 DE 04/09/2015).

ANEXO L-55 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL POR AUTO-ATENDIMENTO INTERNET COM BASE NO DECRETO Nº 52.532/15 (Anexo acrescentado pela Instrução Normativa RE Nº 47 DE 04/09/2015).

ANEXO L-56 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO Nº 53.417/17(Anexo acrescentado pela Instrução Normativa RE Nº 10 DE 31/12/2016).

ANEXO L-57 (Redação do anexo dada pela Instrução Normativa RE Nº 70 DE 31/08/2021).

(Anexo acrescentado pela Instrução Normativa RE Nº 12 DE 13/03/2018):

ANEXO L-58 - PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO Nº 53.497/18

Estado do Rio Grande do Sul

Secretaria da Fazenda/Receita Estadual e Procuradoria-Geral do Estado

PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO Nº 53.497/2018

1. PEDIDO

O requerente, identificado no campo 2, conhecendo e aceitando as regras estabelecidas pelo Decreto nº 53.497/18 e as normas estabelecidas pela Secretaria da Fazenda e pela Procuradoria-Geral do Estado, requer autorização para o pagamento parcelado da dívida especificada em anexo.

2. REQUERENTE

NOME/RAZÃO SOCIAL:

CPF/CNPJ:

RESPONSÁVEL/SÓCIO:

CPF:

ENDEREÇO:

Fone:

3. CONFISSÃO DE DÍVIDA

O requerente reconhece e confessa a dívida constante dos anexos, renuncia a qualquer defesa ou recurso administrativo ou judicial a ela atinente e, ainda, desiste dos já interpostos, de forma irrevogável e irretratável, e compromete-se a manter em dia o parcelamento e o ICMS vincendo e ao cumprimento das demais condições previstas no Decreto nº 53.497/2018.

4. DATA E ASSINATURA DO REQUERENTE

Nome:

CPF:

Fone:

...............................................

...../...../.....

5. SECRETARIA DA FAZENDA

CONCEDO, sob a condição de fiel observância da legislação citada no campo 1, autorização para o pagamento dos créditos tributários em cobrança administrativa relacionados em anexo.

Nome:

Identidade Funcional:

................................................

...../...../.....

6. PROCURADORIA-GERAL DO ESTADO

Autorização Provisória

Caso o contribuinte faça a opção na Secretaria da Fazenda, esta fica autorizada a proceder ao enquadramento provisório do débito fiscal exigível em processo executivo ou objeto de qualquer discussão judicial e a emitir as guias de arrecadação relativas ao pagamento das respectivas parcelas, inclusive dos honorários advocatícios, nas condições previstas no Decreto nº 53.497/18.

Concessão Definitiva

Procurador do Estado:

OAB/RS nº:

.........................................................

...../...../.....

ANEXO L-59 (Anexo acrescentado pela Instrução Normativa RE Nº 16 DE 20/04/2018).

ANEXO L- 60 (Anexo acrescentado pela Instrução Normativa RE Nº 19 DE 10/05/2018).

(Anexo acrescentado pela Instrução Normativa RE Nº 55 DE 29/11/2018):

ANEXO L-61

Estado do Rio Grande do Sul

Secretaria da Fazenda/Receita Estadual e Procuradoria-Geral do Estado

| PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM BASE NO DECRETO Nº 54.346/2018 | ||

|

1. PEDIDO O requerente, identificado no campo 2, conhecendo e aceitando as regras estabelecidas pelo Decreto nº 54.346/2018 e as normas estabelecidas pela Secretaria da Fazenda e pela Procuradoria-Geral do Estado, requer autorização para o pagamento parcelado da dívida especificada em anexo. |

2. REQUERENTE NOME/RAZÃO SOCIAL: CPF/CNPJ: RESPONSÁVEL/SÓCIO: CPF: ENDEREÇO: Fone: |

|

|

3. CONFISSÃO DE DÍVIDA O requerente reconhece e confessa a dívida constante dos anexos, renuncia a qualquer defesa ou recurso administrativo ou judicial a ela atinente e, ainda, desiste dos já interpostos, de forma irrevogável e irretratável, e compromete-se a manter em dia o parcelamento e o ICMS vincendo e ao cumprimento das demais condições previstas no Decreto nº 54.346/2018. O requerente fica ciente de que o descumprimento do disposto neste Decreto ensejará a perda dos benefícios e a continuação das ações de cobrança, inclusive com o protesto da Certidão de Dívida Ativa. |

||

|

4. DATA E ASSINATURA DO REQUERENTE .....,...../...../..... |

..... Nome: CPF: Fone: |

|

|

5. SECRETARIA DA FAZENDA CONCEDO, sob a condição de fiel observância da legislação citada no campo 1, autorização para o pagamento dos créditos tributários em cobrança administrativa relacionados em anexo. |

||

| .....,...../...../..... |

..... Nome: Identidade Funcional: |

|

|

6. PROCURADORIA-GERAL DO ESTADO Autorização Provisória Caso o contribuinte faça a opção na Secretaria da Fazenda, esta fica autorizada a proceder ao enquadramento provisório do débito fiscal exigível em processo executivo ou objeto de qualquer discussão judicial e a emitir as guias de arrecadação relativas ao pagamento das respectivas parcelas, inclusive dos honorários advocatícios, nas condições previstas no Decreto nº 54.346/2018. Concessão Definitiva |

||

| .....,...../...../..... |

..... Procurador do Estado: OAB/RS nº: |

|

(Anexo acrescentado pela Instrução Normativa RE Nº 55 DE 29/11/2018):

ANEXO L-62

Estado do Rio Grande do Sul

Secretaria da Fazenda/Receita Estadual e Procuradoria-Geral do Estado

|

PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL POR AUTO-ATENDIMENTO INTERNET COM BASE NO DO DECRETO Nº 54.346/2018 |

||||||

| 1.PEDIDO | 2. REQUERENTE | |||||

| O requerente identificado no campo 2, conhecendo e aceitando as regras estabelecidas pelo Decreto nº 54.346/2018 e as normas estabelecidas pela Secretaria da Fazenda e pela Procuradoria-Geral do Estado, requer autorização para o pagamento da dívida especificada no campo 5 |

NOME/RAZÃO SOCIAL: CPF/CNPJ: RESPONSÁVEL/SÓCIO: CPF: |

|||||

| 3. CONFISSÃO DE DÍVIDA | ||||||